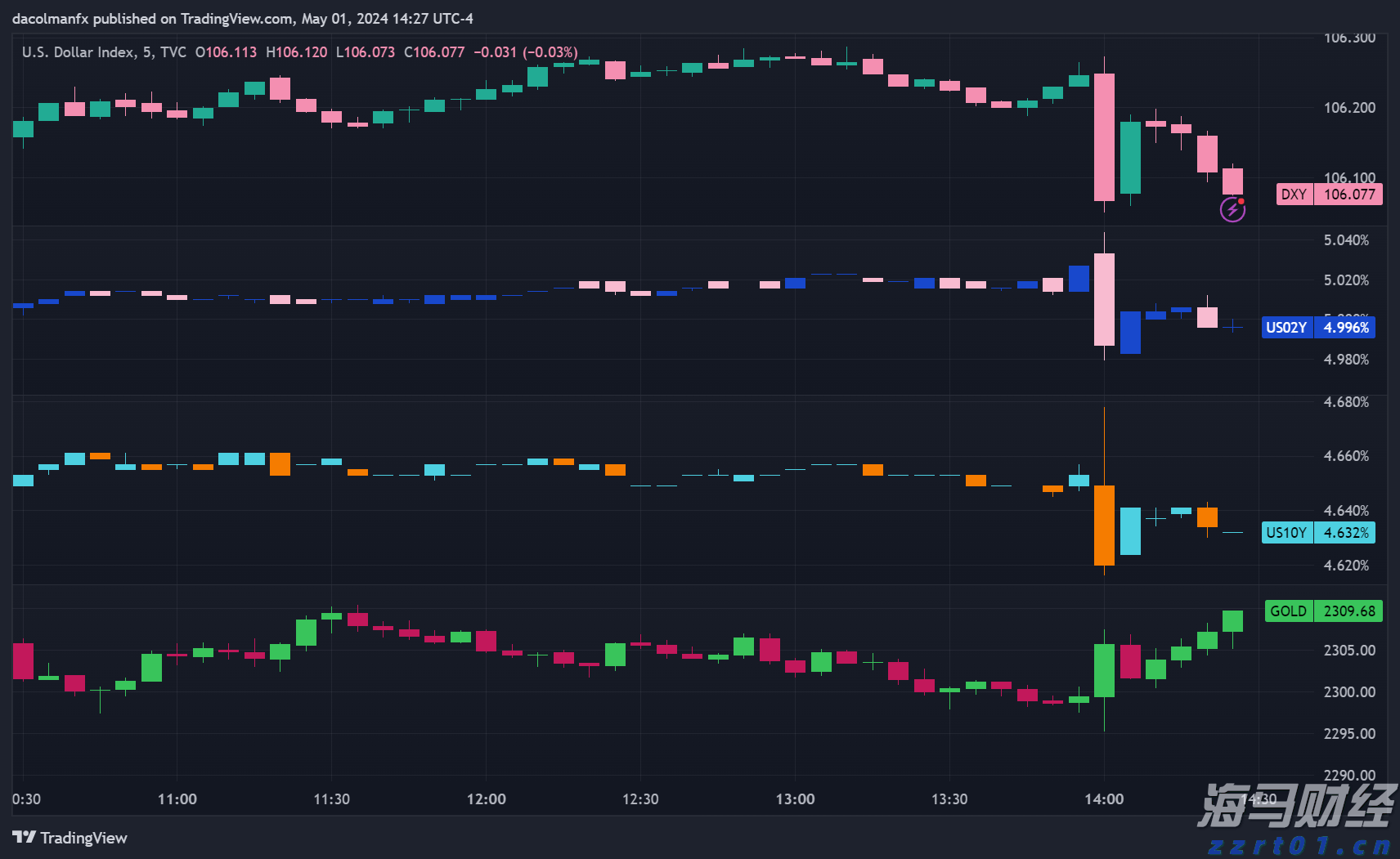

昨日30年期国债收益率一度暴涨超过13个基点,包括上周五的收盘走势,达到5.03%。特朗普的大美丽但代价高昂的法案在众议院上推进,只证明了穆迪对于其AAA评级下调的观点,并火上浇油。不过,国债的抛售吸引了买入者的加入,最终在昨日交易结束时,所有损失完全恢复,正好回到原点。象征性的5%阻力区仍然有再战的机会,但显然,财政可持续性作为市场主题再次走到了风口浪尖。这是美联储不急于降息的另一个理由,旁边还有正在发展的贸易故事。博斯蒂克(亚特兰大)和威廉姆斯(纽约)昨日均强调,可能要到夏季末甚至之后,情况才能有所好转,从而允许进行基于数据的明智决策。随着美国国债找到了一些支撑,英国国债也是如此。英国面临类似的复杂预算局面,收益率,特别是长期收益率,曾大涨10个基点,但随后又将涨幅缩减至最高2.5个基点(30年期)。德国收益率则跟随美国的日内模式,表现优于美国。日内净变化最终在持平(30年期)和-1.2个基点(2年期)之间波动。股市的尘埃也很快落定。华尔街开盘时跳空低开,但在整个交易过程中逐渐恢复。债券和股票都完全抹去了日内的损失,但美元没有。欧元/美元上涨至1.1288的高位,收盘为1.124,而开盘为1.116。以贸易加权计算的DXY接近100这一关口。美元/日元回落至145以下,日元在今晨延续涨势,此前日本财政部长加藤正在安排与USTS Bessent的会面,以讨论外汇问题。日本收益率快速攀升。今天早晨,一场不利的20年期日本国债拍卖使得长期利率飙升,为下周的40年期拍卖增添了压力。30年期收益率增加超过13个基点,突破3%至3.11%。自1999年日本开始发行30年期国债以来,收益率仅在2000年时更高。那时的3.13%即将被重新考验。根本原因在于……财政风险。这个话题将在本周持续受到关注,因为特朗普的法案将在众议院讨论,再加上相对轻松的经济日历,唯一的例外是周四的PMI。这应该会对美国/核心债券收益率带来下行压力。在市场动量方面,我们可能会在最近向解放日后水平的推动之后看到一些犹豫或整合。欧元/美元仍然被困在一个横盘交易区间内,1.14作为一个中间阻力位。英镑在欧元/英镑0.84以上徘徊。昨日,关于以国防为中心的广泛后脱欧协议的宣布对市场的影响有限。英国将在明天发布CPI数据。

今晨,澳大利亚储备银行(RBA)将其政策利率下调25个基点至3.85%。RBA表示,需求与供应趋于平衡。通胀持续缓解。修正后的2021年第一季度年通胀(2.9%)首次降至3.0%以下,而整体通胀(2.4%)仍在2-3%的目标区间内。新的预测表明,整体通胀可能因临时因素再次上升,但潜在通胀将保持在2-3%目标的中间水平。(国际)不确定性仍然较高,这可能对经济产生不利影响。即便如此,RBA评估国内需求似乎在恢复,实际家庭收入有所增加,劳动市场相对紧张。但企业仍报告需求疲软。RBA预计GDP增长将上升,但增速将比最初预期的更为温和(2025年2.1%;2026年2.2%)。通胀前景也稍作下调(到期2025年和2026年修正为2.6%,之前为2.7%)。市场预期会有更鹰派的评估。3年期国债收益率下跌10个基点,至3.53%。货币市场预计今年还有两次降息,下一次25个基点的降息已完全被市场消化,预计在8月份进行。澳元小幅走贬(0.644),维持在近期的狭窄区间内(0.6315/0.6515)。

瑞士国家银行(SNB)行长马丁·施勒格尔在一次讲话中表示,瑞士的通胀在今年的某些月份可能会转为负值。该国4月份的年通胀率为0.0%。SNB行长指出,外部因素对通胀产生了负面影响。在对下个月政策会议的指导中,施勒格尔表示,利率对汇率非常重要。在这方面,施勒格尔表示,SNB准备在必要时将利率降至负值。尽管利率仍然是SNB的主要政策工具,但也可能实施外汇干预。市场预计SNB将在6月份将政策利率从0.25%下调至0.0%。在经过4月初的瑞郎升值后,欧元/瑞郎最近维持在0.93和0.945之间的狭窄区间。

在4月30日至5月1日的会议结束时,美联储按预期维持利率稳定...

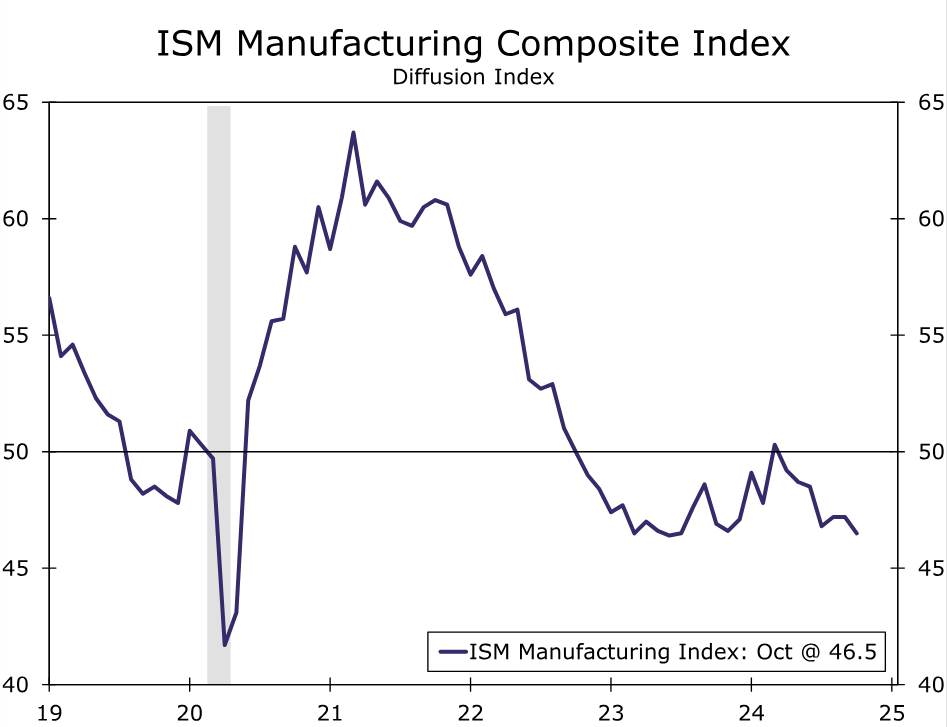

在4月30日至5月1日的会议结束时,美联储按预期维持利率稳定... ISM制造业指数在十月份下降,目前已连续约两年表明活动收缩。...

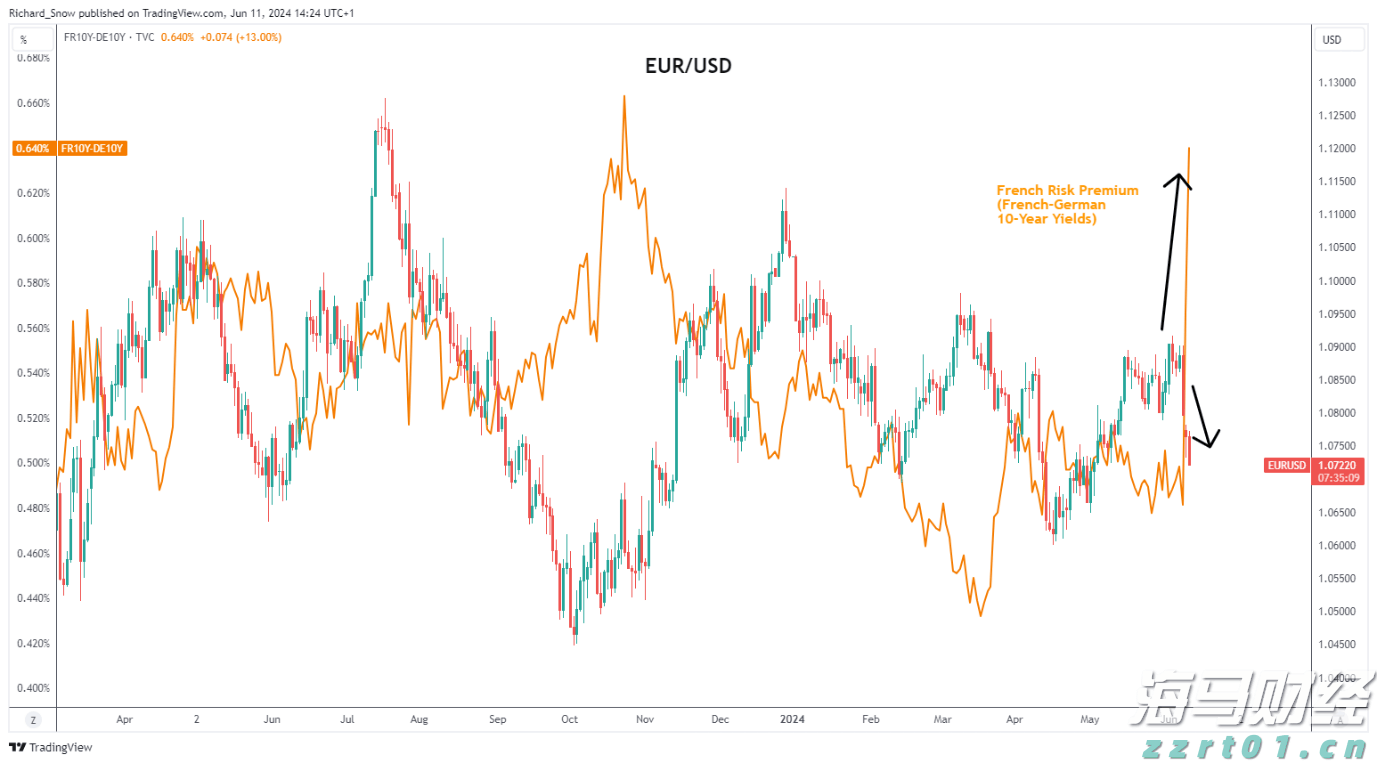

ISM制造业指数在十月份下降,目前已连续约两年表明活动收缩。... 欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费...

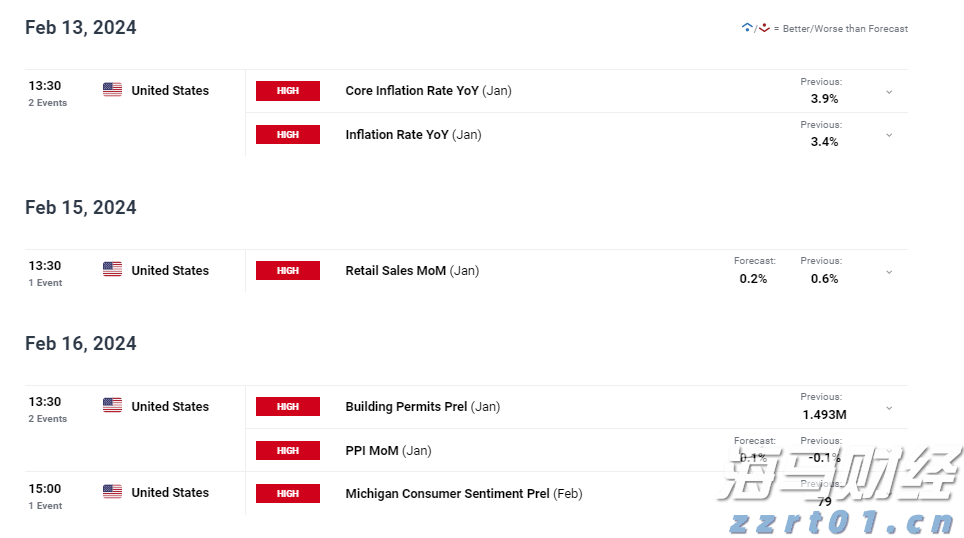

欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费... 尽管技术障碍限制了美元的上行空间,但在接下来的一周里,美元很...

尽管技术障碍限制了美元的上行空间,但在接下来的一周里,美元很...