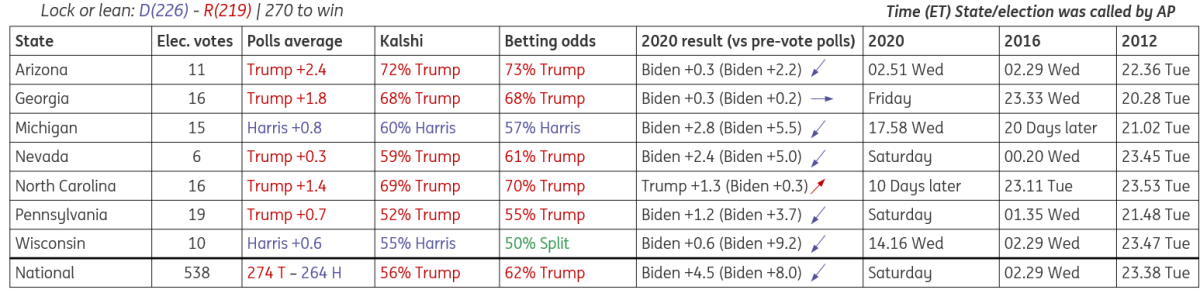

我很抱歉,我陷入了一个兔子洞,真的花了我大约12个小时,比我预想的多出10个小时。这是一个比较复杂的话题,但我会尽量简化。我这次的目标是探索一个概念,看看能否通过机器学习(现在人们称之为AI)来实现超额收益,并观察一下它对我来说是否适合。我不太确定是否会交易一些我完全不理解其运作机制的东西。

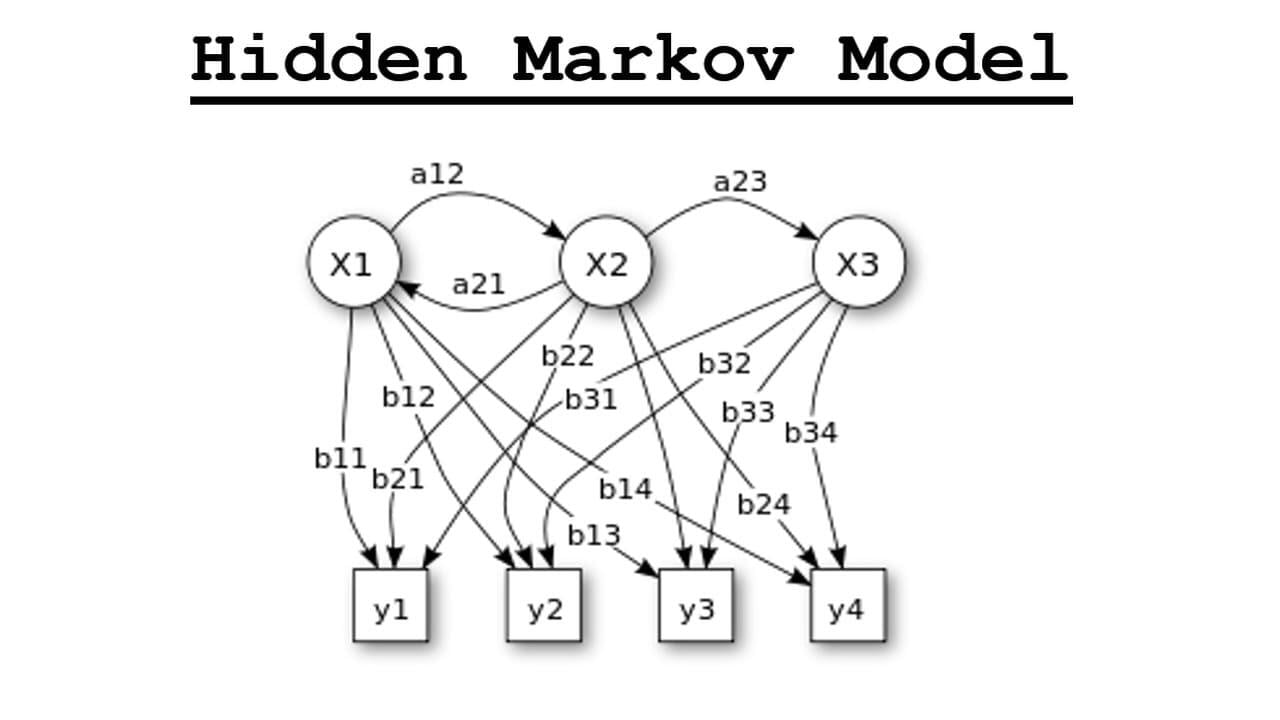

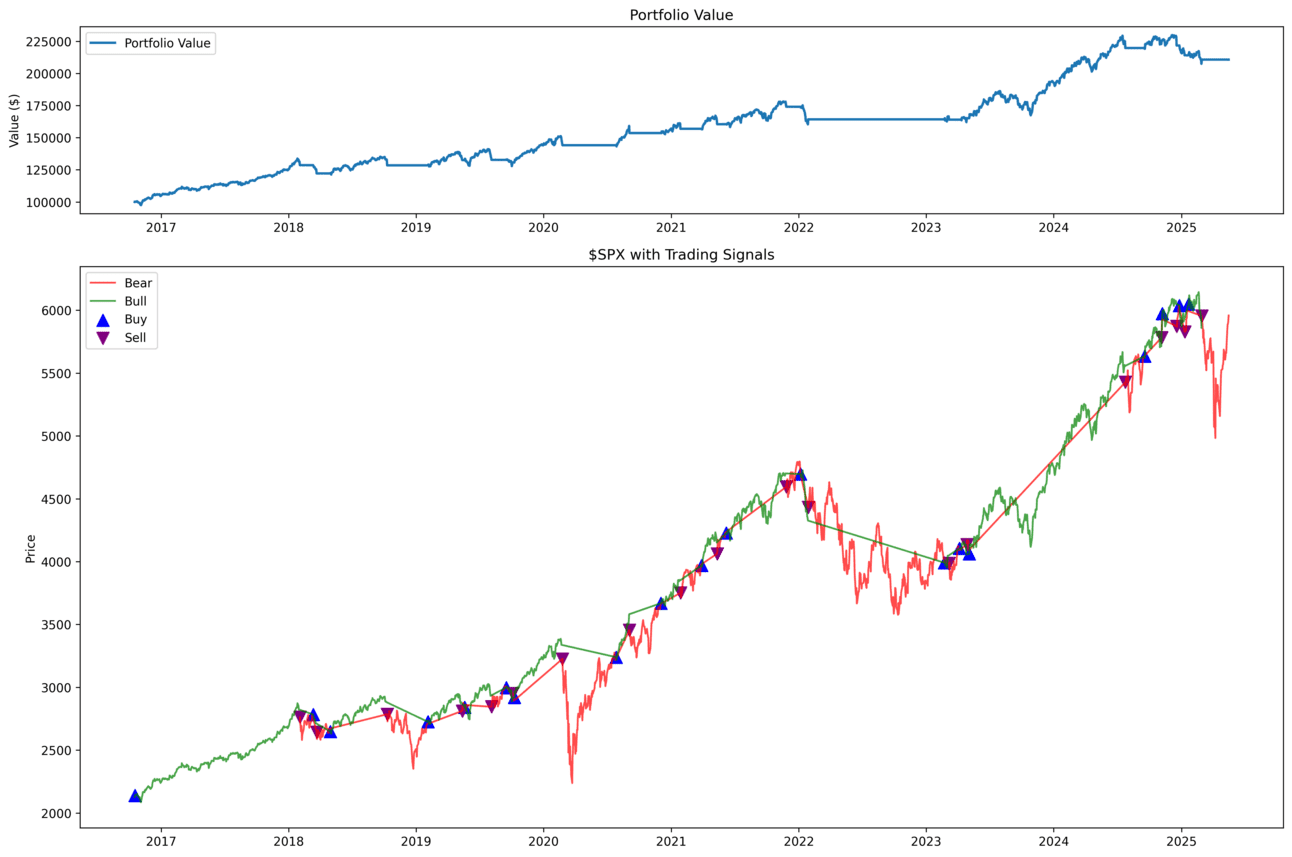

让我们先来看一幅漂亮的图片。这是为懂行的人准备的。你们不用担心。

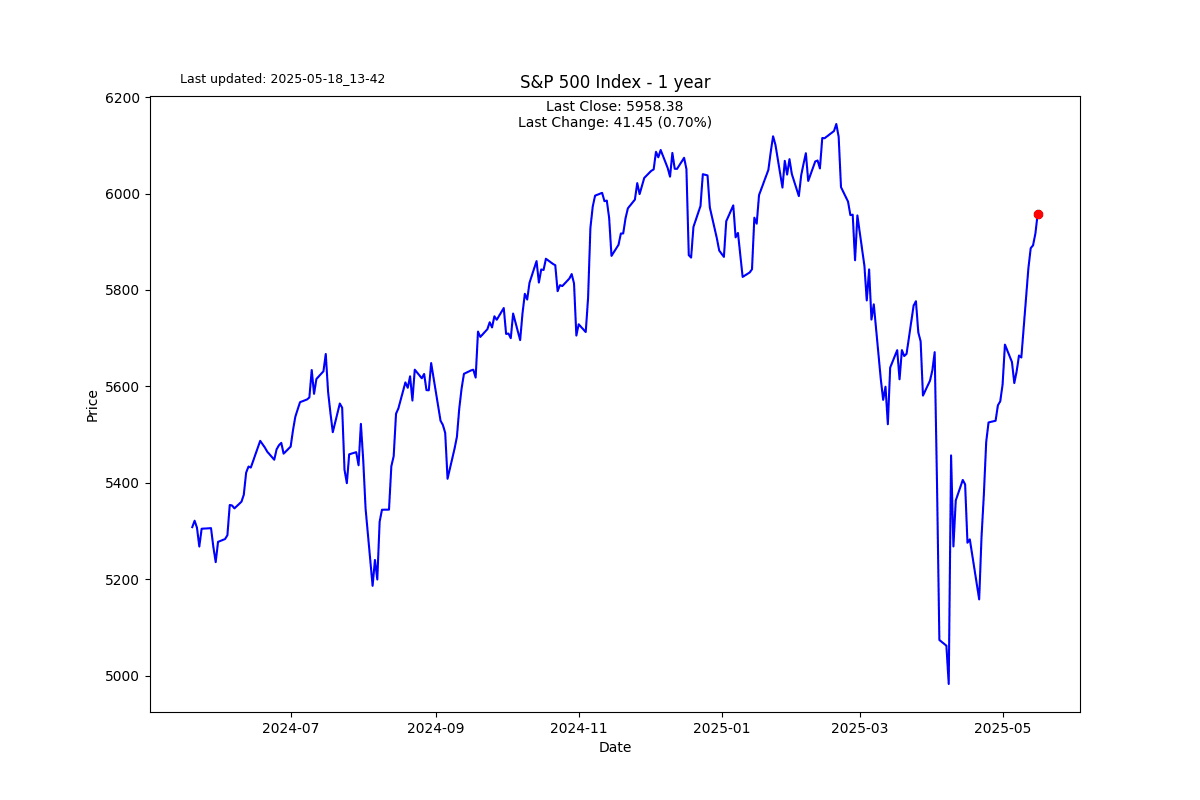

今天早上的目标是看看能否通过检测牛市或熊市状态来建立一个标普500的市场时机模型。我想全力以赴地进行量化,并不想自己定义牛市或熊市的标准,让量化金融来发声。

根据我的经验,经典的方法是试图识别隐马尔可夫转换。于是我就这么做了。首先,给出一个定义,以便我们都讲同一种语言。

隐马尔可夫模型(HMM)是一种统计模型,它假设存在一些基础的、不可观测(隐藏的)状态,这些状态驱动可观测结果。这些状态被称为“隐藏的”,因为我们只能看到结果(可观测数据),而看不到状态本身。

应用于像标普500这样的日常时间序列时,想法是市场处于一组隐藏状态中的某一个(比如“牛市”、“熊市”或“横盘市场”),但我们只能观察到标普500的价格变动(可观测数据)。

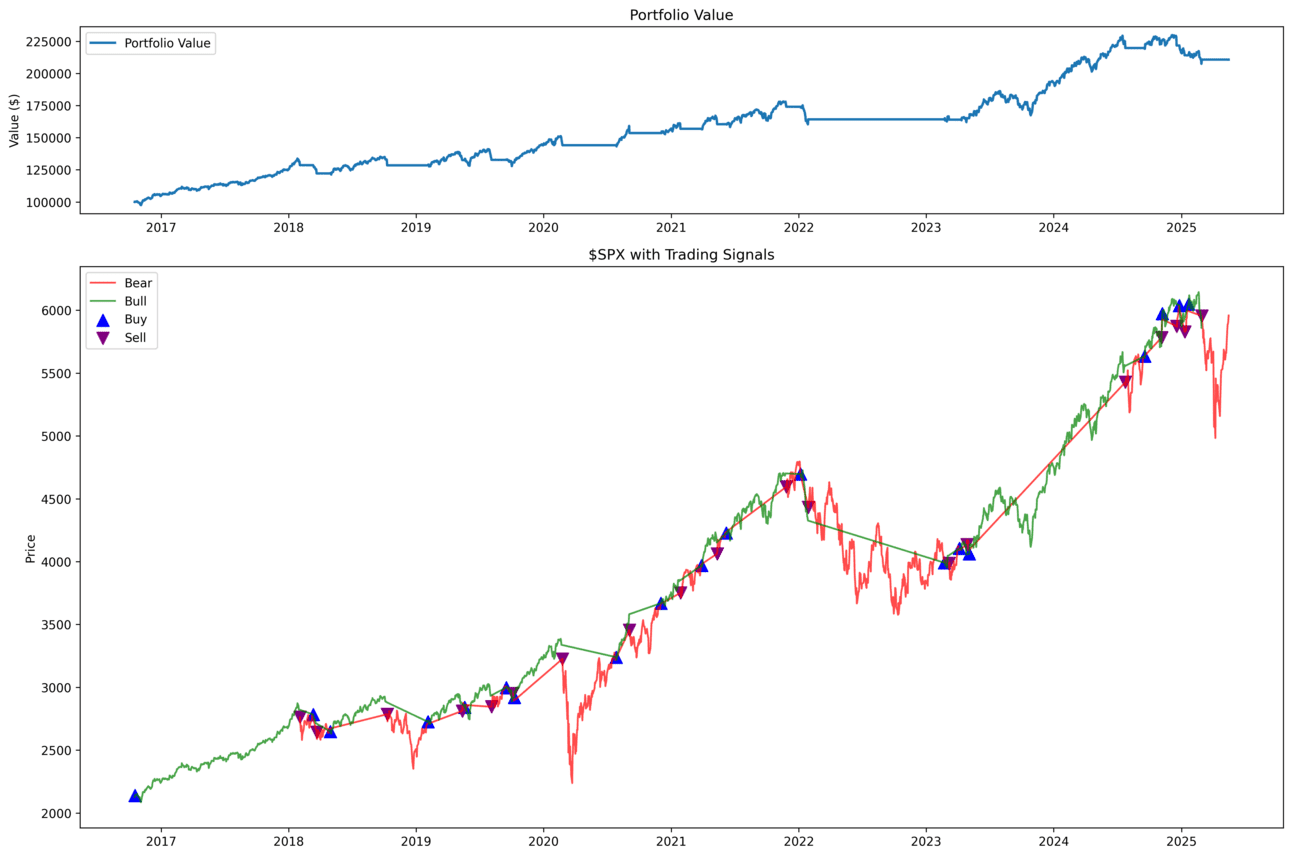

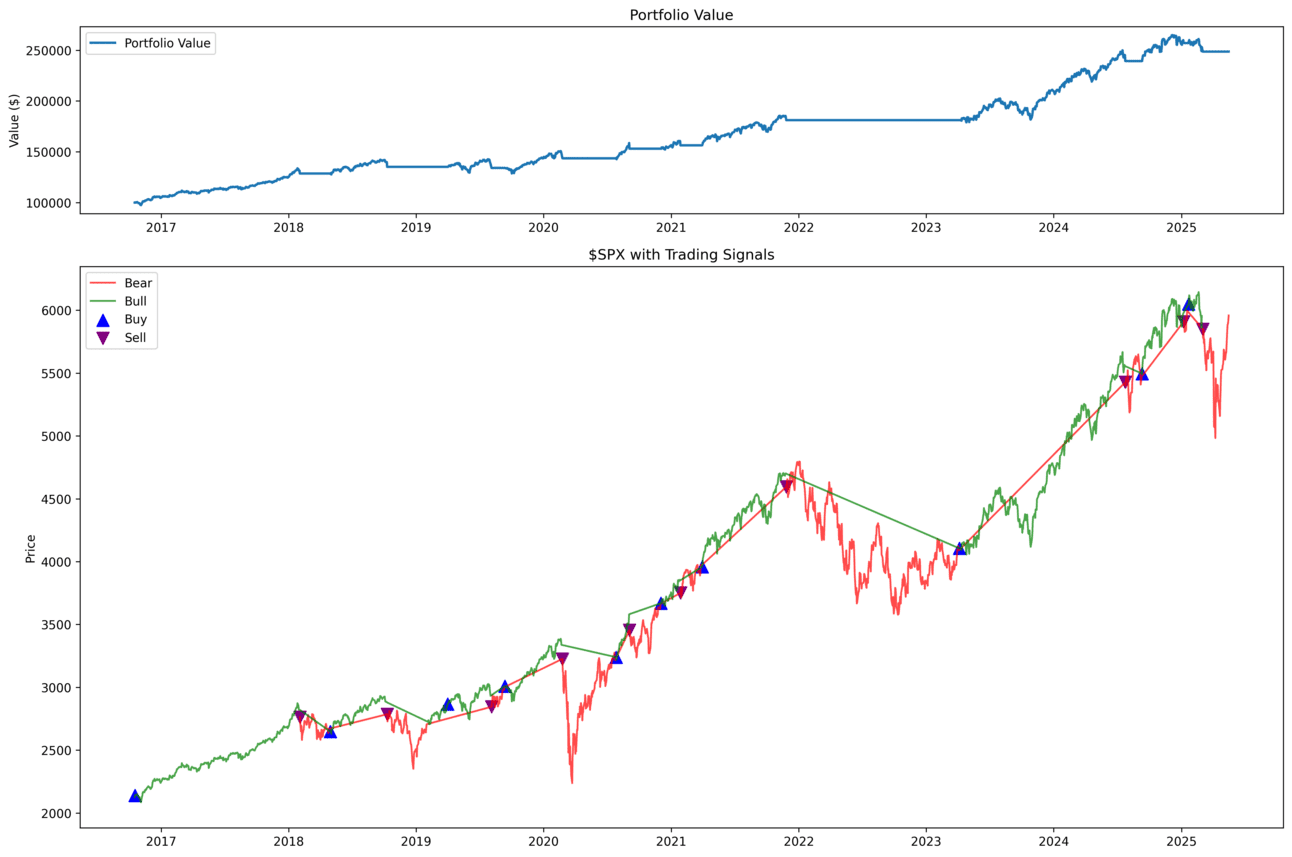

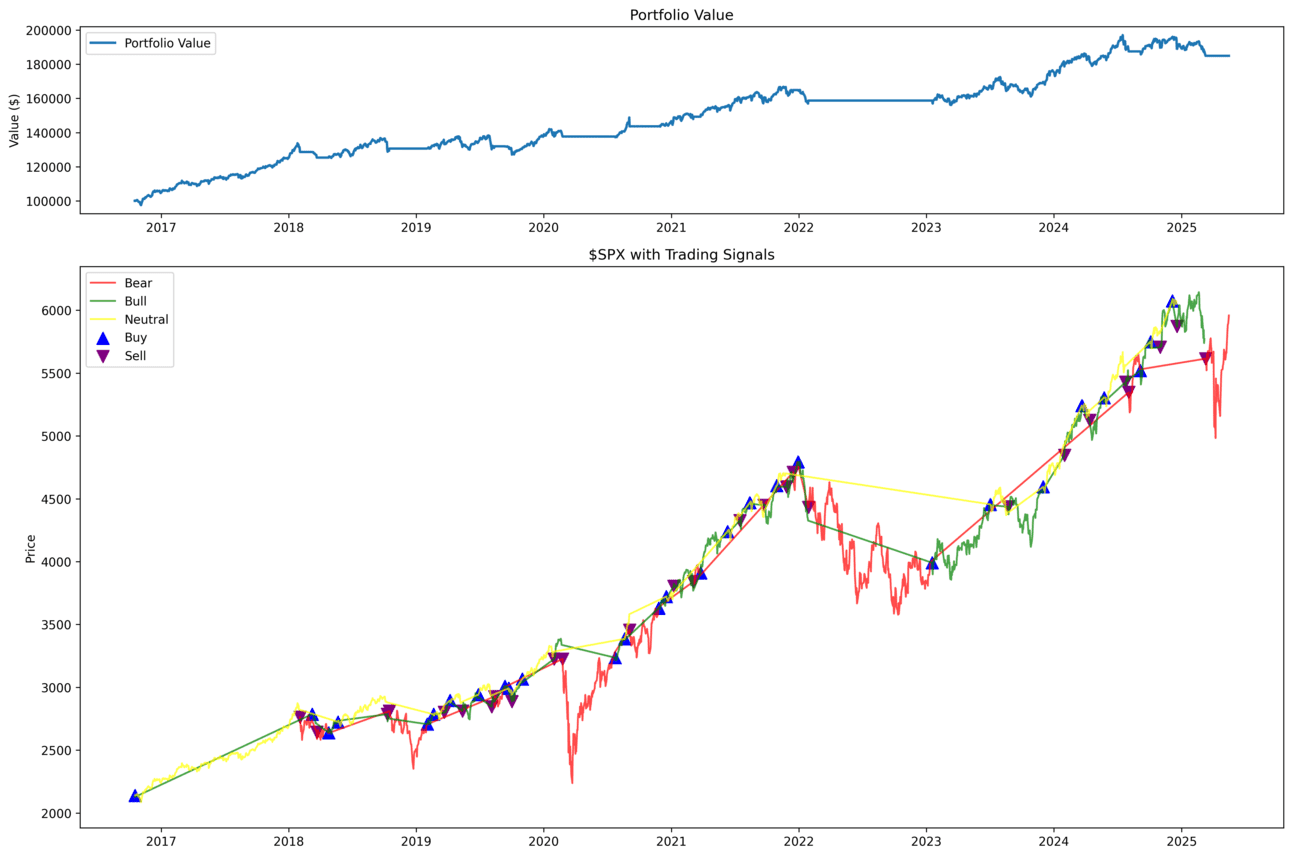

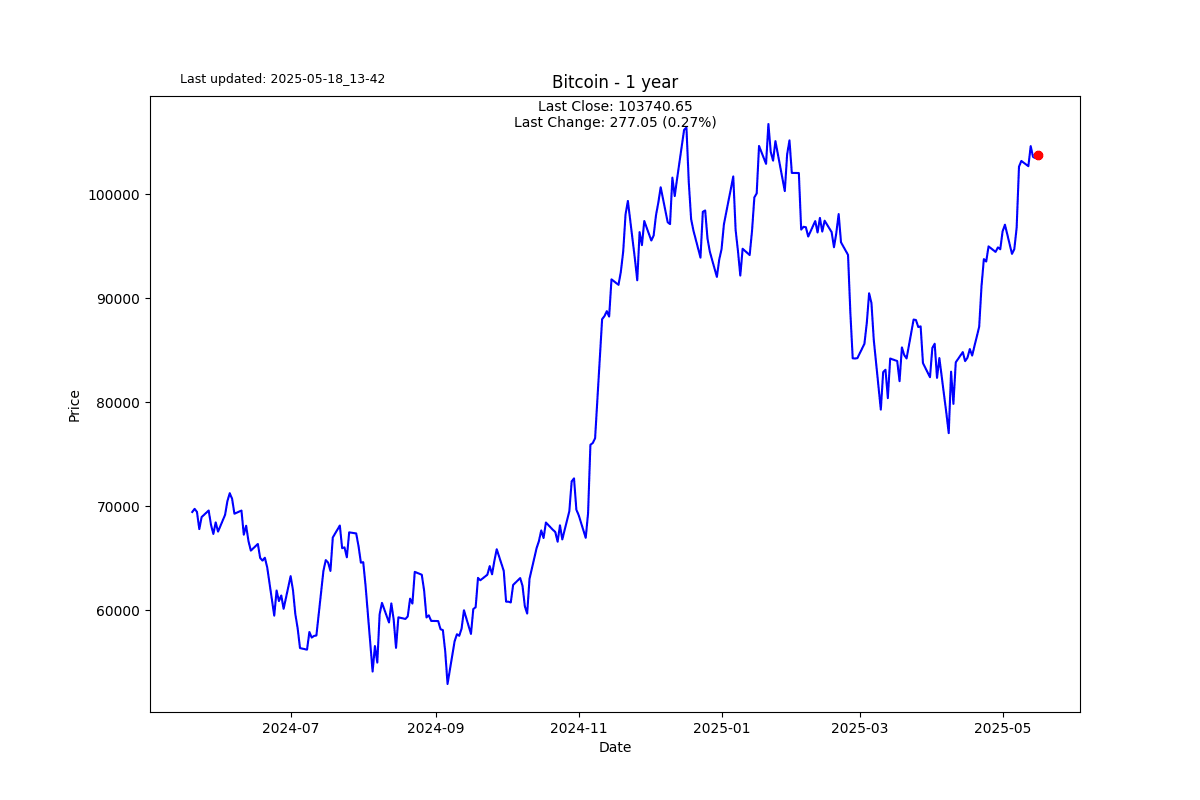

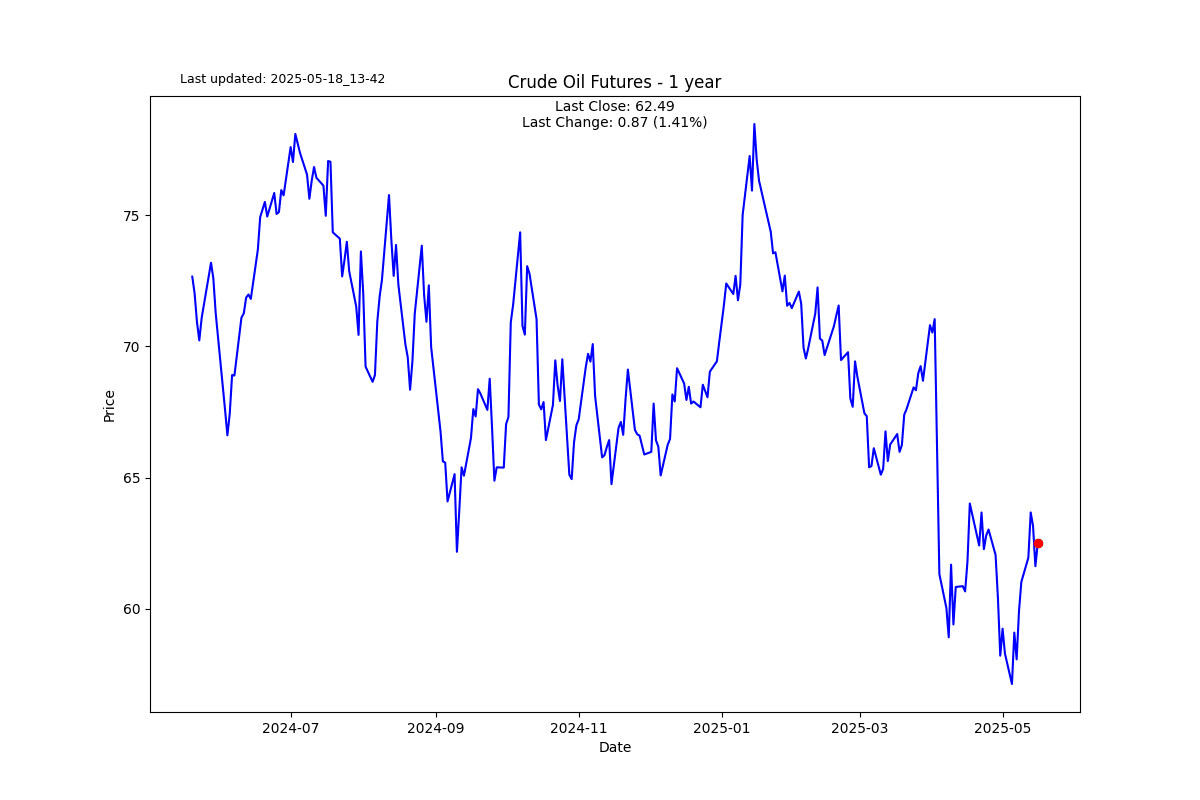

我实际上要从我记录的包含四个不同模型的表格开始。我的模型使用1950年至2015年12月31日的日常数据进行训练,然后从2016年1月1日到现在进行样本外测试。我分享我目前的进展,因为时间不早。我的模型可能存在错误,因此请持保留态度,但我很高兴有了一个基准。

你们看到的下面这张表明,四个模型都没有战胜标普500的年回报率。然而,从夏普比率和最大回撤来看,这四个策略超越了基准。最有趣的是,最简单的模型,即基本的两个状态(牛市/熊市)表现优于其他模型,这正是我喜欢的。

让我分享一下这些模型如何进行市场时机把握。

简单的两个状态模型-样本外。

移动平均+两个状态模型-样本外。

三个状态模型-样本外。

增强的两个状态模型-样本外。

总的来说,我需要对一切进行双重检查,但在投资组合中引入一个时机成分,例如个股/债券投资组合或其他任何配置模型,可能会非常强大。结果证明,我理解该模型驱动因素的比我预期的要多。但是12小时的研究仍然不够。我需要花更多的时间来探索。

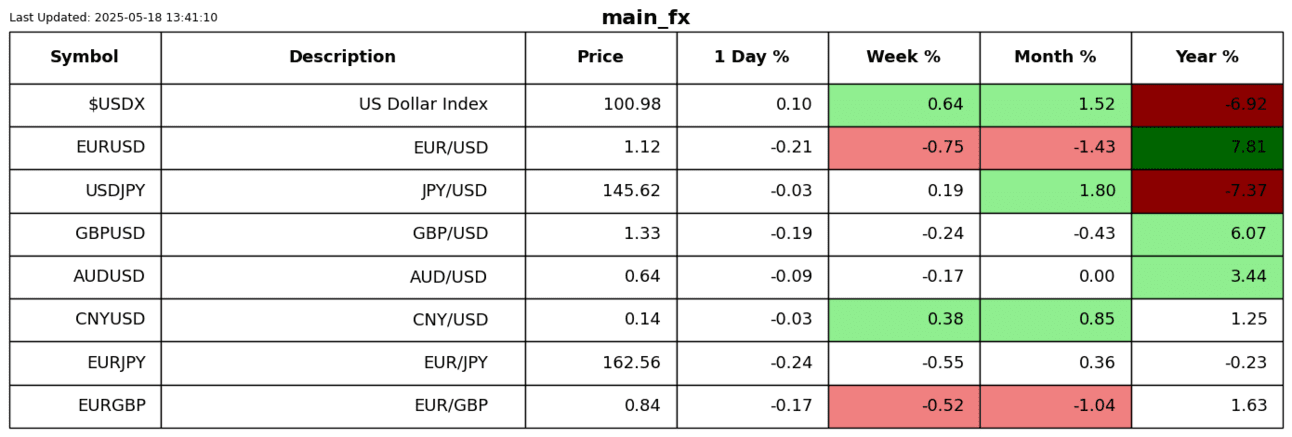

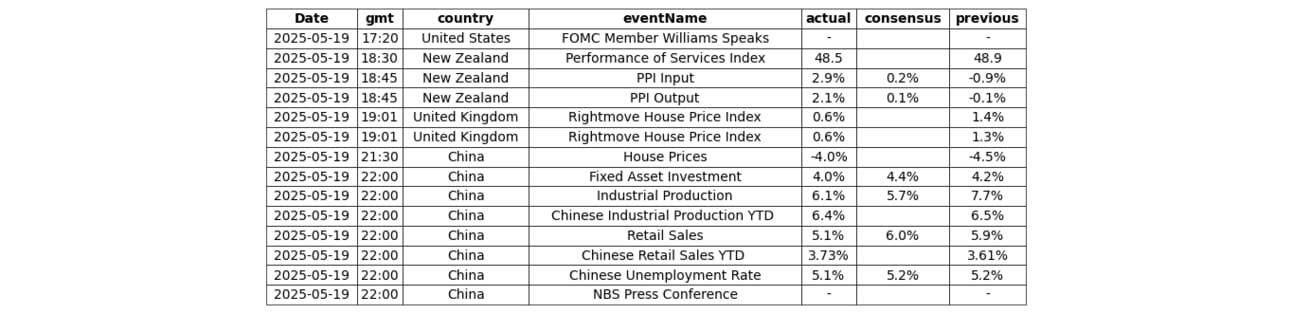

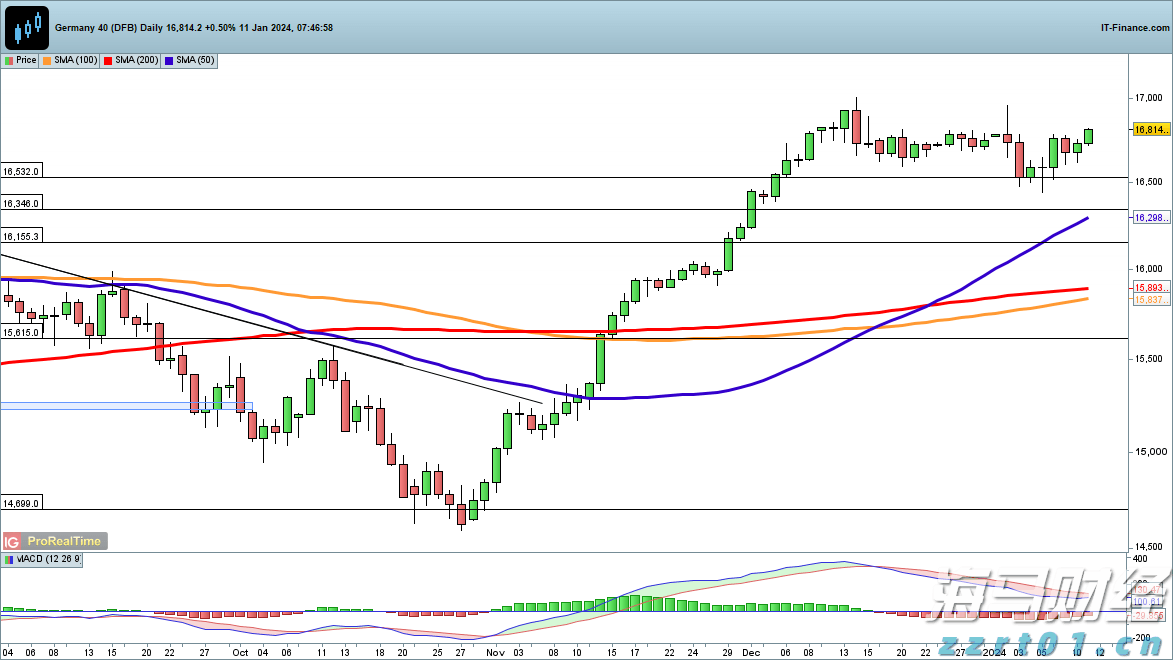

目前的情况很复杂;现在大新闻是,因穆迪的评级下调,20年和30年期美国国债交易价格超过了5%。

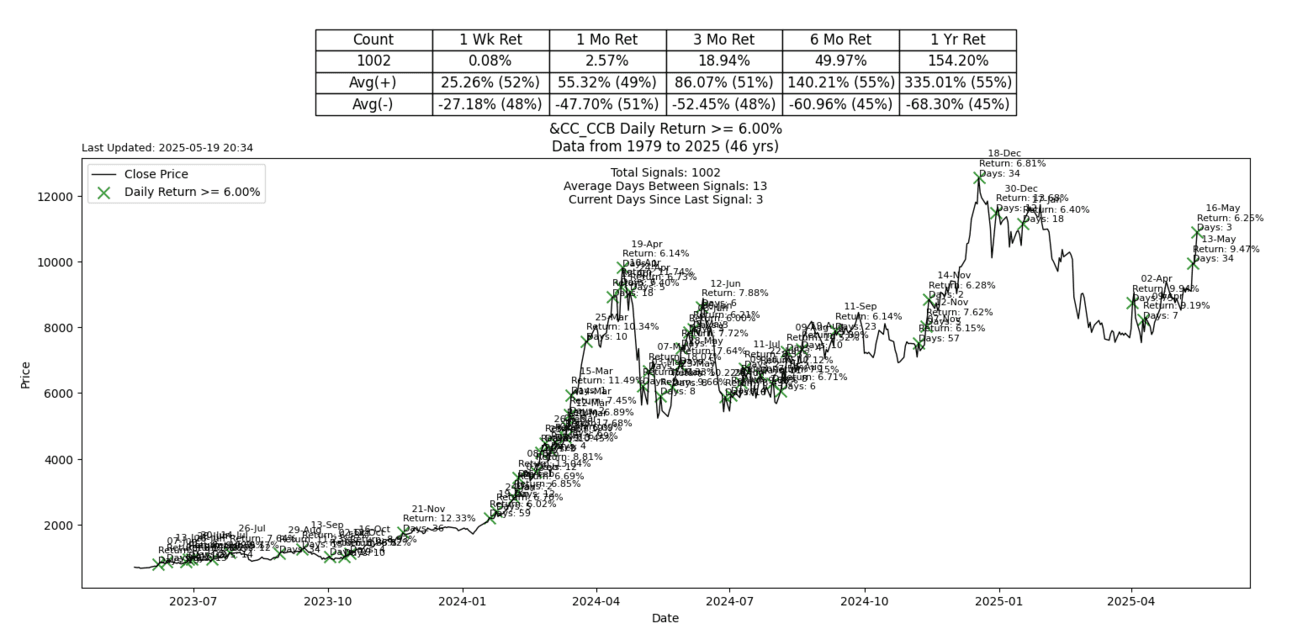

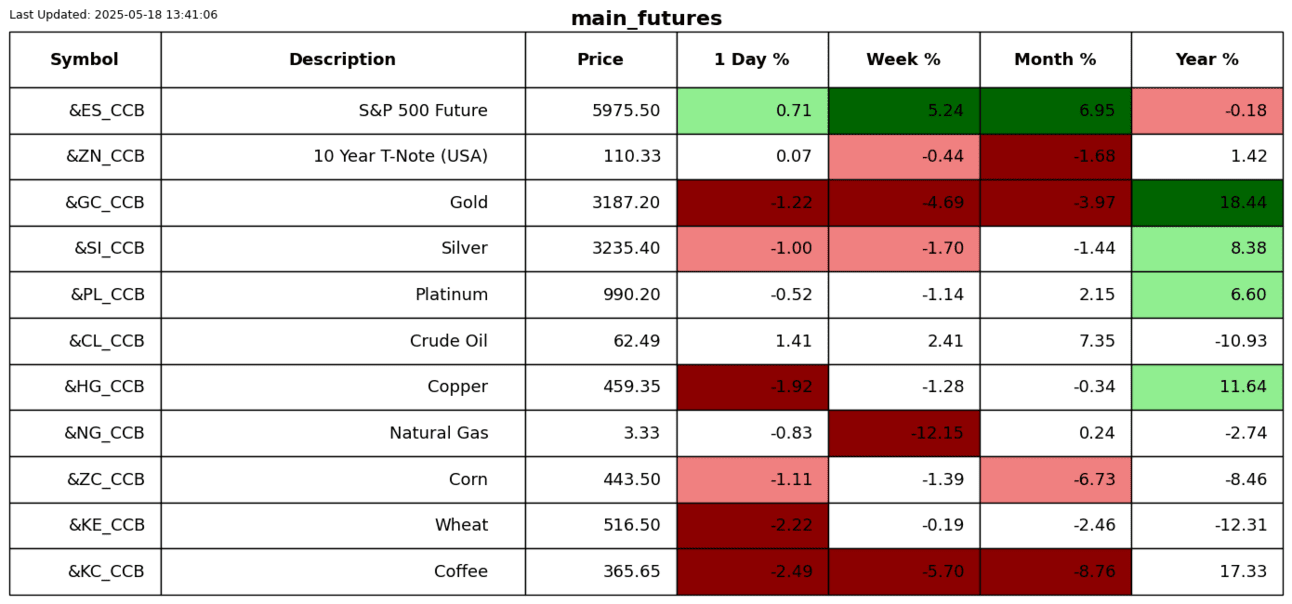

上周五可可期货上涨了6%,这并不是一个异常的波动。在过去46年里,它曾出现1002次这样的波动。但我提醒你们注意新高即将到来,这将增加通货膨胀,对我们的家庭来说是悲剧。

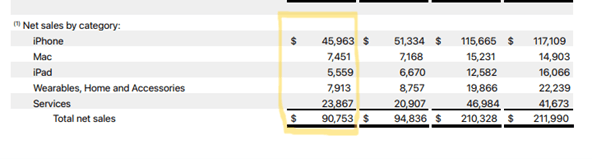

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(... 记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国...

记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国... 德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na...

德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na... 非农就业人数以216k的结果超出预期,失业率较十一月保持不变...

非农就业人数以216k的结果超出预期,失业率较十一月保持不变...