美国股指期货在早间亚洲交易中开盘走软,美元小幅下滑,市场正在消化穆迪评级上周五晚间突然发布的消息:美国正式失去了最后的净 AAA 信用评级,现在被降至 Aa1,加入了与惠誉和标准普尔相同的降级行列。

坦白说,降级本身并不是个震惊,而是时机让交易员们一口咖啡差点呛到。为什么要在周五的晚间发布这样的头条,让其留给亚太周一灰色地带的流动性去吸收冲击,而不是选择在纽约周一开盘时发布,让真正的价格发现发生?这个举动使得流动性稀薄的市场承受了额外压力,果然,美国国债期货延续下跌,在周五的疲弱基础上进一步下滑,没有真正的流动性来缓冲这一冲击。

尽管如此,标准普尔500期货在5900点以上找到了支撑,这显示市场并不是完全的恐慌。空头有机会反击,但多头仍在捍卫关键水平。国债的期限溢价可能会略微上升,但这个降级更多的是心理上的,而非机械性的。真正重要的玩家——那些影响力巨大的外国机构债券交易部门——早已在几个月前开始降低美国国债的布局,他们早已预见到这一点。这次降级只是为此增添了一个头条。

尽管如此,穆迪的直白用词刺痛了人心:

翻译:世界上最大的经济体不再能仅凭其资产负债表来掩饰。

这就是外汇交易员开始注意的地方:通常情况下,较高的收益率有助于美元走强,但当收益率是由于主权风险和信心缺失所驱动时,情况就大不相同。美元已经在测试4月份的低点,黄金——唯一没有对手方风险的真实资产——又开始闪烁光芒。

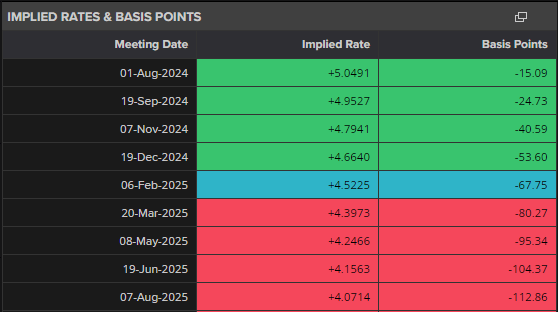

我们可能会在长期国债方面看到一些上升趋势——30年期债券已经瞄准5%的大关,仅差10个基点,这将是自2023年以来的最高水平,逐步逼近2007年全球金融危机前的峰值。但除非这种情况演变成全面失调,收益率曲线中部仍应保持稳定,尤其是2025年的降息预期正在重新定价。

与此同时,虽然穆迪可能已经“放下麦克风”,但对股市交易员来说,本周的真正考验将是主街,而不是穆迪。

我们正面临一个决定性的零售收益公布周期——塔吉特、家得宝、Lowe's、TJX、拉尔夫·劳伦等都将发布财报——这就是关税理论与结账时真实情况的碰撞。确实,自“解放日”关税猛攻以来,标准普尔500指数已经回升了18%,但消费者则是市场的无名英雄。现在,他们即将接受审计。

沃尔玛上周四的警告——尽管达成了休战协议,他们还是提高了价格——让街头感受到一阵寒意。如果最大的零售商都无法躲避关税的影响,那么中型和自由支配的连锁商家又有何机会呢?

本周的财报将揭示消费者是否仍在消费——还是开始削减开支、缩减预算,或坐等观望。如果收益表现疲软,预计乐观的“软着陆”叙述将会被重新定价,这种叙述支撑着最近的反弹。

全球范围内,交易员将关注中国最新的工业生产和零售销售数据,以寻找稳定迹象或更深的停滞。世界第二大经济体不再仅仅是供应商——它还是需求的晴雨表,任何霹雳都会在商品、外汇和新兴市场产生回响。

穆迪的降级并不是一场危机——它是一种症状。财政可信度的差距正在扩大,市场不再愿意给予美国无限的容忍。国债如果获得SLR豁免,可能会找到国内支持,但外汇市场正在嗅出更广泛的脱离美元主导的轮动。再加上疲软的零售收益,这一周可能不再关注利率,而是更关注美国消费者的韧性重新校准。

目前解读经济数据的问题在于,这些数据是提前处理的,并且基本上失真——受到库存积压和前期关税出口激增的扭曲,这些并不反映真实的、持续的势头。

以贸易数据为例。这数据是不准确的。我们看到亚洲经历了数月的提前发货,出口商在预期关税前急于发货。它确实为第一季度的数据增光添彩——但这属于幻影需求,是提前拉动的,留下了真空。

工业生产和制造业同样如此——它们没有告诉你下个月会发生什么。与此同时,真实经济正在重新校准。消费者已经收缩支出。资本支出正在被重新思考。融资成本依然高企,全球需求在边际上正在减弱。

你在头条数据中看到的不过是一场海市蜃楼。

自白宫宣布暂停90天的中国互惠关税以来,市场已经进入了全面的反弹模式。不仅仅是股市在欢呼——信用市场也在上涨,波动性下降,利率交易员正在重新定价整个宽松路径,仿佛衰退风险已被外科手术般地消除。自周五收盘以来,标准普尔500指数上涨了4.5%,缓慢走出4月份的“解放日”大屠杀,让年初至今的收益回归到积极区域。投资级利差收窄了11个基点,高收益债券收窄了超过50个基点——这些都是市场正在甩掉尾部风险并重新加载收益的明显信号。即使是国债曲线也有所波动:2025年的降息预期,不再计入50个基点,市场现在已将2026年前的总降息预期削减到仅100个基点。这不仅仅是一次反弹——它是预期的一次制度转变。

这次变动背后的原因很简单:缓和降低了宏观事故的风险。这不是和平,但足以让末日审判暂时不在桌面上。关税不会降到零,但125%-145%的全面关税率的噩梦场景看起来越来越像是政治幻想,而非政策现实。市场解读为从一个二元结果的世界——全方位贸易战或什么都没有——转变为一个更细致的倾斜,朝向缓慢但积极的增长。这意味着美联储有空间保持利率不变,通胀保持稳定但不失控,而劳动力市场处于横盘状态——而不是从悬崖跌落。

但我们要明确:这并不是完全的解除。关税仍然是年初时的四倍。通胀仍在前行,预计将在第三季度达到高峰,因为通胀的传导效应加剧,尤其是在铜、半导体和制药行业仍在白宫的重点关注中。行政当局并没有放弃更广泛的策略——他们只是对核选项按下了暂停键。财政部长贝森特称四月的升级为事实上的禁运,很明显双方都意识到自己多么接近失去谈判的空间。中国决定暂停对“不可靠实体”的报复措施也传达了同样的信息——一种不情愿的意识到这场刀光剑影的斗争正在侵蚀两国经济。

那么,这对市场意味着什么?

在股票市场,上行恐惧交易的非对称性已经消退。交易员们不再被迫对灾难性下行场景进行对冲。波动率的卖方们卷土重来,离散度在缩小。这并不意味着我们会突破新高——但这意味着如果没有来自贸易或通胀数据的惊喜,四月的低点现在看起来像是一个区间底部。

信用市场则沐浴在这种光辉之中。基本面并没有真正恶化——压制情绪的其实是对衰退的恐慌。随着这种情绪被重新定价,利差仍有进一步收窄的空间,特别是因为综合收益对于保险买家和长期配置者仍然具有吸引力。利率的预期已经被收回,而利差仍在收窄,这告诉你所有你需要知道的——这是一种定位,而不是恐慌。

至于国债,市场已重新校准美联储的滑行路径。最低政策利率现已重新定价为3.34%,交易员们倾向于认为美联储不会轻易屈服,除非局势急剧恶化。这不是看空,而是务实。如果增长保持在0.7%左右(按季度年化计算),个人消费支出(PCE)通胀维持在3.5%-4.0%的区域,失业率仅略微上升,美联储可以justify维持现状。这种结果对鸽派依然深感不满,但对持仓交易员来说却是个福音——这使得短期波动保持低位。

放眼整体,这90天的暂停不仅仅是为了清除不确定性,更是为了管理不确定性。市场不再将左尾崩溃视为默认结果。取而代之的是,我们已经转向一个下行风险受限但上行惊喜受到粘性通胀和全球政策分裂限制的世界。贸易叙述可能已经暂时平息,但考虑到关税仍然较高,特定行业的风险依然存在,现在宣布胜利还为时尚早。

总之:我们并未走出困境,但我们不再是盲目穿行其中。关税休战不是解决方案——但它确实是一次重新定价事件。这正是市场反应的原因。这不是乐观,而是重新校准。在如此复杂的世界里,这足以引发逼空,吸引旁观资金,并支持风险资产……直到下一个政策的巨大反转。

对交易员来说,这意味着要保持灵活。这不是坚持叙述的时刻——这是阅读市场动态、淡化过度反应并在市场喘息时进行投资的时刻。战争可能暂时暂停,但游戏依然继续。

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD...

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD... EUR/GBP自接近2年半的0.8311英镑低点反弹,接近了...

EUR/GBP自接近2年半的0.8311英镑低点反弹,接近了... 道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑

道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑 澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美...

澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美...