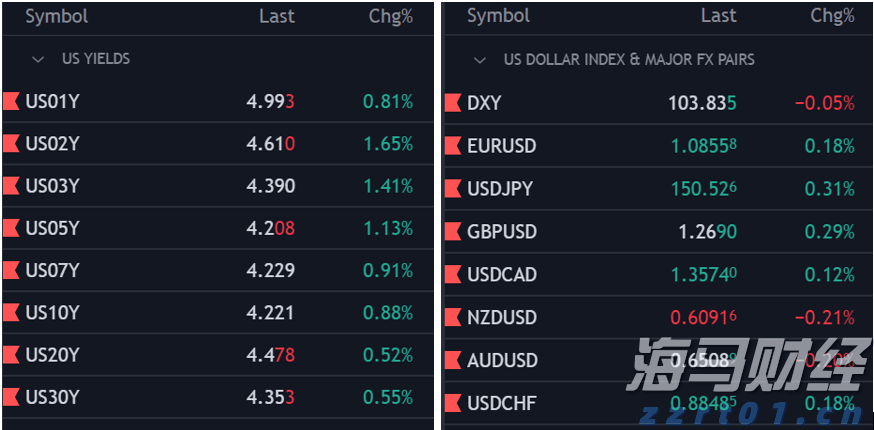

概述:尽管今天美元相较于G10货币普遍略显疲软,但仍大体保持在周三的区间内。日元是一个显著的例外。尽管第一季度GDP收缩至25,日元本周创下新高。大多数新兴市场货币表现坚挺。市场并未对特朗普总统关于其政府缺乏与所有各方进行谈判能力的声明做出反应,因此在接下来的2-3周内,美国将简单地设定关税率。

亚太股市本周结束时呈现出混合走势。欧洲的Stoxx 600上涨约0.6%,是本周第四个交易日的上涨。美国指数期货上涨约0.25%。欧洲债券也在反弹。今天10年期基准收益率下跌4-5个基点。美国10年期国债收益率下跌近四个基点,滑落至4.40%以下。请注意,欧洲央行对其成员国银行施加压力,以减少美元资金需求,这可能导致美元资产的抛售,但此影响被美国将降低补充杠杆率的信号所抵消,这将激励银行更多持有国债。黄金昨天表现出色,从3120美元反弹至3240美元。随后跟进买盘将其推高到今天约3252美元,卖盘又将其压回3200美元。黄金在欧洲早盘交易中徘徊在此附近。7月WTI原油在昨天的宽幅区间内整理,今天交易大多在60.80美元至61.80美元之间。

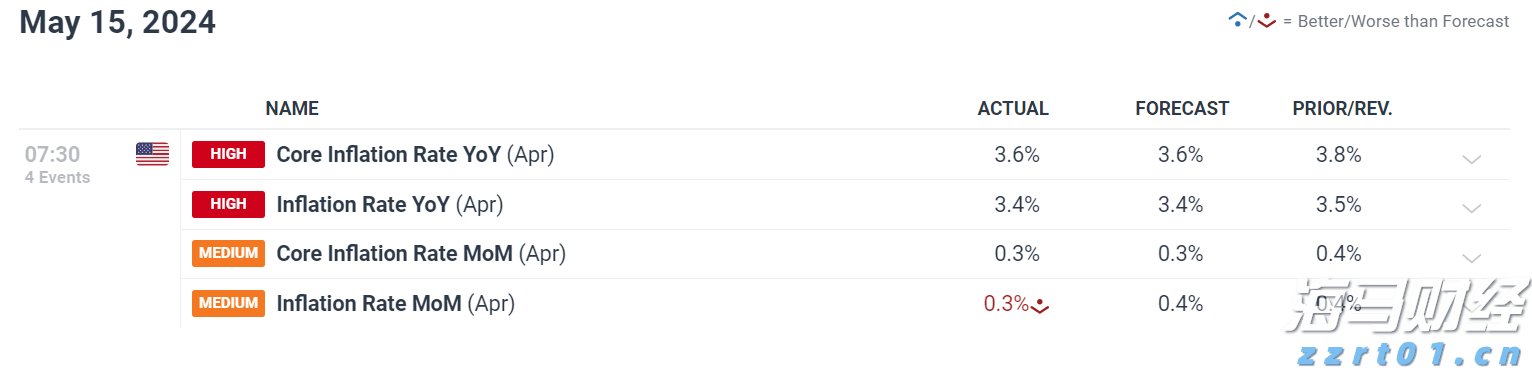

美元:美元指数处于一个狭窄区间(约100.50-80),并且连续第二个交易日保持在周三的区间内(约100.25-101.15)。今天的数据基本没有市场影响力。这包括住房开工和许可证、新纽约联储服务调查,以及3月投资组合资本报告(TIC)。在3月住房开工下降11.2%后,预计将有适度反弹。或许,市场对于初步的5月密歇根大学消费者信心调查及其通胀预期的敏感度更高。消费者预期或有轻微改善。尽管在3月一年的通胀预期高达6.5%(看起来偏高),但这种预期水平依然高。5-10年期的通胀预期为4.4%。相比之下,两年期的盈亏平衡点(即受通胀保护的证券与常规国债的差额)约为2.65%,而5-10年期的盈亏平衡点在2.35%-2.40%之间。同时,4月份CPI的环比增幅略低于预期,PPI实际上有所下降。在通过周三的10个交易日中,市场降低了9月降息的可能性。然而,在昨天零售销售疲软(控制指标的下降,排除了汽车、汽油、建筑材料和食品服务)以及制造业产出收缩后,降息的概率上升。一周前,联邦基金期货市场预计今年将降息约66个基点,现在略低于57个基点。市场再次偏离了联邦储备的指引,并再次与之趋近,而不是反之。转向TIC数据,今年有许多文章讨论了资本外流的问题。值得注意的是,在1-2月期间,TIC数据显示的净流入约为3380亿美元,相比之下,净流出约为590亿美元。2024年3月,美国记录到几乎980亿美元的净流入。4月份的担忧加剧,TIC数据将在6月中旬发布。

欧元:本周欧元在约1.1065至1.1265之间的区间内波动约两美分。今天交易价格在1.12的两侧约20个点,接近今天到期近40亿欧元的期权。欧元区公布的3月贸易顺差为368亿欧元,较2月的240亿欧元顺差有所扩大。这使得2024年第一季度的顺差约为616亿欧元。2024年第一季度的顺差约为582亿欧元。一些观察人士认为出现的季节性模式有利于3月份顺差的扩大,但在过去20年里,顺差在13月份有所扩大。但是,过去10年的3月份有8个月的顺差确实在扩大。

CNY:美元从周二设定的年低点CNH7.1790复苏,但在CNH7.2160附近受阻。美元仍在周三的区间内(约CNH7.19-CNH7.2160)。人民银行将美元的参考汇率设定为CNY7.1938(昨天为CNY7.1963,上周为CNY7.2095)。这是本周第四次设定的较低价格。包括我们在内的许多观察人士认为,中国在上周的贸易谈判中占据了上风。美国在与北京进行谈判时宣布暂停(90天)先前在4月初宣布的对等关税。然而,部门性关税、零星关税(54%而非120%以及100美元的费用),以及计划中的港口收费仍然有效。利用这一90天的缓冲期,中国发往美国的集装箱预定激增,推动运费上涨。沃尔玛表示,尽管关税降低,计划很快提高价格。同时,美国加强了阻止其他国家获取华为芯片的努力。印度似乎受到中国的鼓舞,威胁要对所谓的“保障性”关税进行报复,而这些关税实际上并不是钢铝关税下的国家安全保护。此外,美国政府表示与印度的贸易协议可能会接近。巴西和中国本周签署了约30项部门和投资协议,哥伦比亚也报道与中国在“一带一路”倡议上签署了谅解备忘录(MOU)。在该地区,委内瑞拉、厄瓜多尔、智利、秘鲁、玻利维亚和巴拿马正式加入了“一带一路”倡议。

JPY:在周一上涨至138.65日元,创下自4月3日以来的最高点后,美元回吐涨幅,今天再次跌至145.00日元略低点。今天有价值7.35亿美元的期权即将到期。四天的下跌使得美元回撤了自4月22日创下近139.90日元的八个月低点以来的38.2%的涨幅。回撤的50%位于144.25日元附近。反直觉的是,尽管第一季度GDP表现不佳,日元却上涨。日本报告第一季度GDP收缩0.2%,而第四季度则增长0.6%。消费持平,第四季度的消费由0修订为0.1%。企业支出增长1.4%,继第四季度的0.8%增幅(最初为0.6%增幅)后又增加。库存贡献0.3%,而在第四季度对GDP的拉动值为0.3%。净出口将增长压低了0.8%,而第四季度则增加了0.7%。更积极的一面是,3月工业生产的修正为0.2%,而不是最初估计的1.1%的下降。掉期市场预计今年将有约16个基点的收紧,低于本周的高点几基点。

GBP:英镑继续巩固在周三的区间内(约1.3255-1.3360)。最近高点的下行趋势线今天在1.3360附近。若突破这一点,眼光可重新瞄准1.3400-45区域。另一方面,跌破1.3225-50区域可能暗示回到1.3140区域。尽管昨天第一季度GDP的初步读数好于预期(0.7%)且是自2024年第一季度(0.9%)以来最强劲的,而2024年第一季度又是自2021年底以来的最佳,但随着季度的结束,势头可能有所减弱。下周的注意力转向第二季度的数据,包括4月CPI、零售销售和初步的5月PMI。掉期市场几乎没有连续降息的机会,这几乎排除了下个月的降息。市场将8月降息的概率从上周末的近97%削减至约72%。

CAD:本周第三次,当美元突破1.40加元时,卖盘涌现。图表阻力位于1.4015-20加元区域。美元昨天收于约1.3960加元,并下跌至1.3935加元,然后找到新买盘。尽管如此,动量指标仍在上升,这表明尽管存在挫折,仍有再次上涨的空间。然而,若跌破1.3890-1.3900加元区域,将削弱技术前景。今天,加拿大还将公布3月投资组合流动情况。今年前两个月,加拿大报告的净流入为15亿加元。在2024年1-2月期间,加拿大的净流入达92亿加元。2024年3月,加拿大的资本流入达到147亿加元。

AUD:在周三略微突破0.6500后受阻,澳元昨日跌至接近0.6390。今天该水平保持稳定,澳元反弹至约0.6435。动量指标最近才转向下行,表明澳元有进一步贬值的空间。我们怀疑下行修正可以继续并达到0.6300区域。市场毫无疑问认为澳大利亚储备银行将在下周将现金目标利率下调25个基点至3.85%。此外,市场还对第三季度和第四季度的进一步降息充满信心。

MXN:正如广泛预期的那样,墨西哥中央银行的隔夜目标利率再次下调50个基点至8.50%。这是今年的第三次降息,也是连续第七次降息。中央银行并未停止,并暗示“可能会有更多类似幅度的调整”。这比我们和市场预期的更鸽派。宣布后,美元在该会议期间创下新高,接近19.52墨西哥比索,但今天回落,回到19.4500墨西哥比索区域至欧洲早盘。掉期市场预计在接下来的12个月内,Banxico将至少再降125个基点。比索今年已升值约7%,其中略多于5%发生在本季度。

欧元/美元跌至今年最低点,接近1.0620。受到增长债券收...

欧元/美元跌至今年最低点,接近1.0620。受到增长债券收... 原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ...

原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ... 周三,美元急剧下跌,主要受美国国债收益率显著下滑影响,这是因...

周三,美元急剧下跌,主要受美国国债收益率显著下滑影响,这是因... 美元(DXY)在美国日历中的重要事件前缺乏明确的方向性。联邦...

美元(DXY)在美国日历中的重要事件前缺乏明确的方向性。联邦...