由于上周末美中贸易谈判的良好结果,‘再通胀反弹’的新一波行情遭遇了阻力。昨日,美国收益率接近某种技术壁垒(2年期4.05/10%的区域,10年期4.55/60%的区域,30年期关键5.0%的关口)。货币市场已经减少了对年底美联储降息50个基点的预期。毫无疑问,这场辩论将面临多次再评估,但目前看来这是一个合理的赌注。尽管对于美联储降息的时机和幅度不太可能得出结论,但美国一些温和低于预期的数据提供了一个完美的理由,让市场转向更中性的立场。美国生产者价格指数(PPI)低于预期。四月份零售销售疲软(环比0.1%,控制销售-0.2%),但这在一个非常强劲(且上修)的三月份数据之后。对于未来的消费支出,很难得出什么结论。关于行业调查的数据也同样不一。然而,这足以让市场不进一步降低对美联储降息的期望。美国收益率在5年期下降了11.3个基点,30年期下降了8.3个基点,后者在盘中短暂触及了5.0%的水平。即便没有引人注目的消息,德国的收益率也同步下跌,2年期下降了6.0个基点,30年期下降了8.0个基点。欧元区货币市场现在再次完全反映了年底前可能进行两次额外的欧洲中央银行(ECB)降息的预期,并且在ECB降息周期的最低点为1.75%。股市反弹停滞,但尚未出现回调(标普500 +0.4%,泛欧斯托克50 +0.16%)。近期美元的交易主要受到与贸易相关的话题驱动(外汇政策是否在美国与亚洲贸易伙伴的贸易谈判中成为话题?)。即便如此,昨日的美国数据及下降的收益率至少没有带来任何帮助。美元继续小幅走弱,韩国元和日元仍然表现较好(美元/日元145.7,DXY100.88,欧元/美元微幅上涨至1.119)。良好的英国GDP数据保持了英镑的全天买盘,欧元/英镑回落至0.84的低位支撑区。

今天早上,亚洲股市交易略有下跌。美国收益率轻微延续了昨日的回调(下降1-2个基点),美元亦然(美元/日元145.2,欧元/美元1.1215)。今天欧元区的经济日历几乎是空白。在美国,住房开工和许可,以及密歇根大学消费者信心指数将在稍后发布。信心预计将在年初的急剧回调后触底。市场将关注通胀预期系列数据,因为上个月的指标大幅上升,特别是在1年期的预期(6.5%)。考虑到本周的重新定位,收益率的北上可能需要一次实质性的向上惊喜。目前,我们更倾向于保持整理,因为美国收益率可能受到上述技术壁垒的阻碍。本周早些时候的美元反弹显然已经走到了尽头。尤其对于美元/日元而言,向下的方向看起来是阻力最小的路径。

日本2025年第一季度的GDP收缩幅度略超预期。-0.2%的环比收缩(年化-0.7%)是自2024年第一季度以来的首个负数。可用的详细数据表明,消费未能作出贡献(环比0%),此前的2024年第四季度已经疲软(环比+0.1%)。与昨日的英国GDP发布类似,商业支出显著增加(环比1.4%)。净出口降低了0.8个百分点的GDP增幅,库存增加了0.3个百分点。增长疲软伴随上涨的通胀,GDP平减指数由去年同比2.9%上升至3.3%,达到自2023年第四季度以来的最高水平,这 complicates 了日本央行的政策正常化过程。日本的货币市场没有为即将继续的加息周期做好准备,市场隐含预计到年底再加息25个基点的概率仅为67%。

墨西哥中央银行连续第三次 50 个基点降息,将利率降至 8.50%。墨西哥央行表示:“它可能会继续校准货币政策立场,并考虑在类似幅度上进行调整。”这明显暗示在6月份的会议上将采取类似的行动。四月份的头条和核心通胀均为3.93%。由于商品通胀的增长大于预期,短期内的通胀预测被上调,但预计头条通胀仍将在2026年第三季度趋向3%的目标。尽管风险平衡仍然倾向于上行,但随着全球冲击的减弱,风险已经有所改善。通胀环境允许降息周期的继续,尽管维持限制性的立场。

美国劳动力市场在1月份增加了353,000个就业岗位,这个...

美国劳动力市场在1月份增加了353,000个就业岗位,这个... 5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元...

5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元... 富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发...

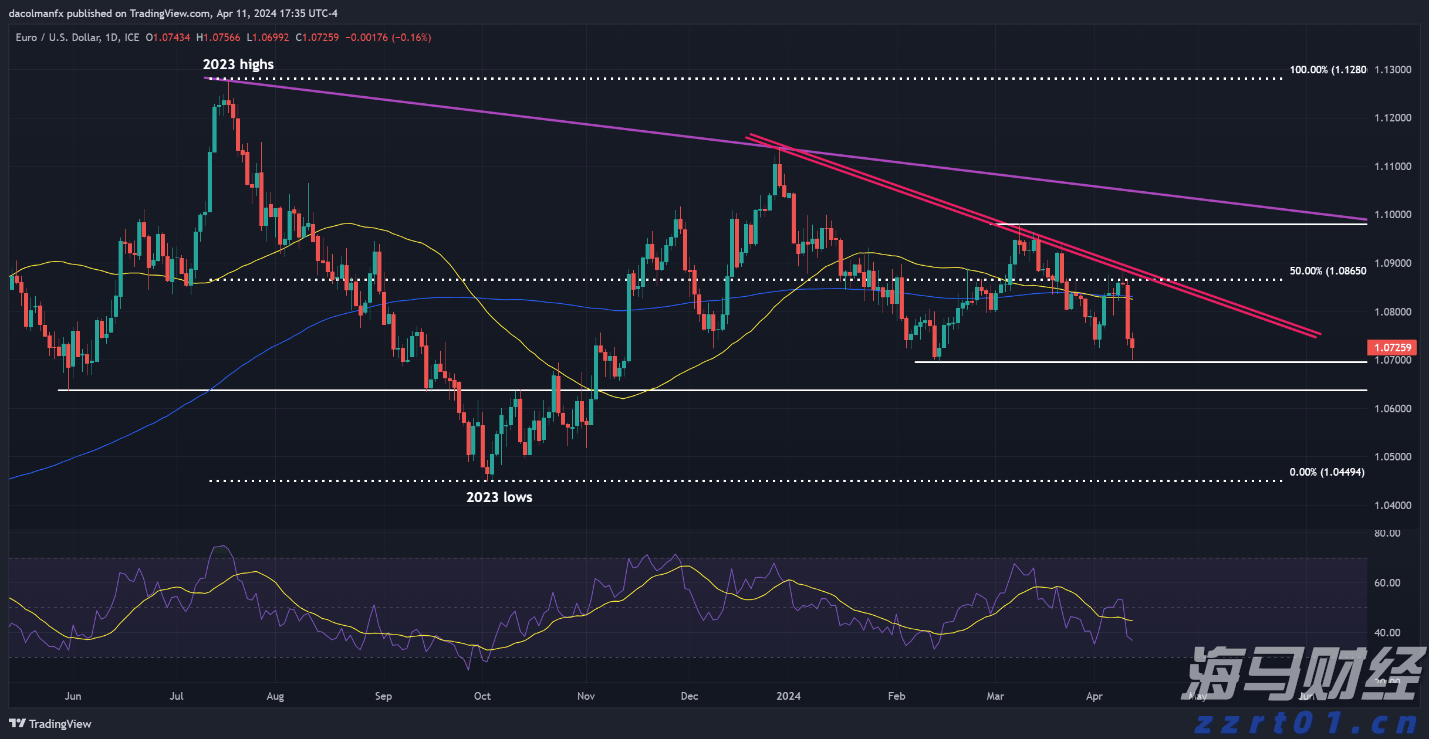

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发... 周四,欧洲中央银行在4月的会议中持鸽派立场后,欧元对美元和英...

周四,欧洲中央银行在4月的会议中持鸽派立场后,欧元对美元和英...