中国和美国已达成为期三个月的贸易冲突暂停协议,为市场在经历了一段动荡之后提供了一定的缓解。根据协议,美国将对中国商品的关税从145%降至30%,而中国也将其报复性关税降至10%。尽管双方并未做出长期让步,但恢复谈判的协议足以引发市场的广泛反弹。

这一消息有助于延续早已强劲的股票反弹。标准普尔500指数当天上涨了超过3%,结束了为期22天的上涨,这一波涨势已成为1990年以来最大的反弹之一。这一行动基于4月9日特朗普总统首次宣布对美国盟友实施为期90天的关税缓冲(当时不包括中国)的势头。

对于投资者而言,上个月关税的迅速升级引发了对美国经济近期衰退的担忧。许多人认为,持续145%的关税将会对经济造成重大损害。然而,市场情绪发生了剧烈转变,关税现在显著减轻,贸易谈判重新回到桌面。根据像Polymarket这样的预测市场,2025年美国经济衰退的概率自4月初以来有所下降。

目前的协议仍然是一次短期的缓解,并没有结构性解决方案,但市场解读这一举措为双方愿意在短期内降低紧张。现在的重点转向即将到来的谈判的基调和进展,投资者密切关注更具持久性的贸易框架的迹象。

今天的消费者物价指数(CPI)报告所处的世界与一周前市场所预期的截然不同。美国与中国之间关税的急剧缓和不仅缓解了头条风险——它改变了市场处理通胀数据的方式。由于与关税相关的价格压力现在被视为滞后的,任何CPI意外——无论是上行还是下行——都可能产生更温和的反应。

简而言之,CPI数据的影响力已低于政策叙事。

结果是,通胀数据对利率的影响门槛显著提高。即使今天的报告显示出关税传导的迹象,市场也可能对此视而不见,因其知道那些压力已经在退去。与此同时,温和的通胀可能只是进一步加强关税并未造成如此严重的影响——或者尚未造成影响——使得从单一数据点得出结论变得更为困难。

在这种背景下,大多数经济基准已经发生变化。美联储降息的理由正在从“保险”以对抗下行风险转变为慢慢进行的“常态化”之路。增长略有改善,劳动市场仅逐渐放松,整体宏观条件不再急迫。

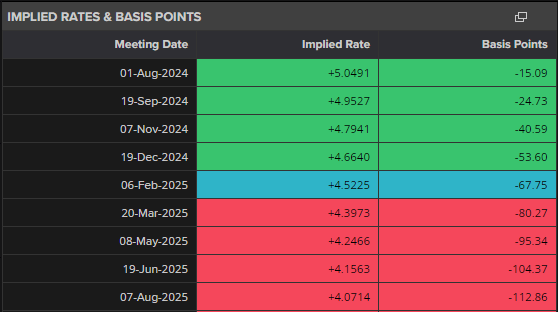

因此,预期美联储降息的时机和节奏正在推迟。7月的降息可能已经不在考虑范围内。12月看起来更有可能,但降息可能会在每次会议之间进行,而非快速频繁地进行。

底线是CPI仍然很重要,但政策的齿轮已经移动。关税的解除削弱了市场对近期通胀噪声的敏感性,而美联储的考量越来越固定在一个稳定的世界,而不是拯救。

随着贸易紧张局势缓解,CPI在政策背景的变化下出炉,现在所有目光都转向下一个重点:美元。问题在于它是否仍受华盛顿政治混乱的束缚——还是通过美国卓越性的复苏找到新的动力,再次因科技市场主导地位而获得支持。

局势变化迅速。关税的回撤削去了一个主要的看空尾部风险。现在,市场关注美元是否能够突破与波动性和风险厌恶之间的奇怪负相关性——而是借助美国股票领导地位反弹的东风。

七大科技股的复苏可能是关键。彭博社追踪这些超级大盘股的指数已重新夺回其200日移动平均线,无论是绝对值还是相对于更广泛的美国市场。这不仅是一个技术胜利——也是一个叙事转变。这些公司在关税抛售期间遭受重创,但随着对贸易的担忧减轻,实际收益率上升,它们现在重新处于领先地位,可能重新点燃推动美元在以前周期中走强的美国增长溢价故事。

但还有一个变数:为了让美元保持上涨,必须伴随稳定的收益率和受控的通胀。由科技主导的反弹,伴随价格压力的缓和以及美联储的耐心,是最佳的平衡点。过多的利率压缩,美元可能会走弱;过多的通胀,我们又得担心美联储的鹰派政策可能会抑制反弹。

当前,美元强势指数(DXY)正处于拉锯战之中。一方面,美联储倾向于常态化——而非恐慌性放松——这使得利率差异有利于美元。另一方面,来自华盛顿的政治包袱——从预算不确定性到未来的不确定性——仍然投下阴影。

如果七大科技股坚守阵地,宏观数据恢复稳定,美元有可能与政治噪声脱钩,并重新确立自己作为调整后的增长避风港。但这是一条细微的平衡线。市场不再追逐美元强势——但此时也不准备做空美国的卓越性。接下来的走势将由领导力决定,而此刻,这种领导力正悄然回归美国。

我目前在考虑战术交易,而不是在任何大局上对美元建立仓位。现在距离美元失去其自我施加的关税驱动负风险溢价的全盘交易还有很长的路要走。当然,关税回撤有所帮助,但我认为更聪明的做法是吸一口气,交易眼前的内容,并希望再次进入交易。

在今天的CPI报告发布前,宏观情绪有所回暖。风险情绪已趋于稳固,实际收益率上升,围绕美国经济的悲观循环已被超出预期的增长数据和政策转向所打断——即与中国的关税回撤,以及英国协议减少了美元肩上的一些地缘政治负担。

美元从这一再校准中受益,如果CPI数据给出足够热的惊喜,仍然还有进一步上涨的空间。但放眼长远,保持对美元的 overweight 风险回报不再像以往那么高。收益率目前或许维持稳定,但未来降息的偏向依然存在。此外,标准普尔500指数与美元之间的正相关性——尤其是在G10外汇中——已稀释了美元作为投资组合对冲的作用。这一动态在多资产配置中降低了美元的吸引力。

今天的CPI数据是个复杂的问题。有两个关键问题:

政策背景已经发生了足够的变化,市场再也不急于因热数据而恐慌。一周前,意外的上行数据会被解读为超前通胀的证据。但现在,更热的CPI可能被视为后视镜中的噪音——反映出已经在逆转的政策。从这个意义上说,下行意外甚至可能会被更多折价。CPI实际上改变市场方向的门槛已经提高。

从策略上看,做多日元(JPY)仍然是对任何因CPI引发的风险厌恶的明智对冲。对于希望采取防御性但不完全做空美元的交易者而言,做空澳元/日元(AUD/JPY)提供了一种更清晰的表达谨慎的方式——在美元反弹时痛苦较小,更容易受股票下行的影响。随着美联储现在预计要等到12月才开始降息,仍然对近期不降息的表达有意义,尤其是如果通胀未能顺利回落。

简而言之:美元仍具有近期的上行路径,但正在收窄。如果CPI意外,可能会延长这一路径,但当前的结构性布局更倾向于选择性外汇配置,而非在接下来的几天内普遍持有美元。

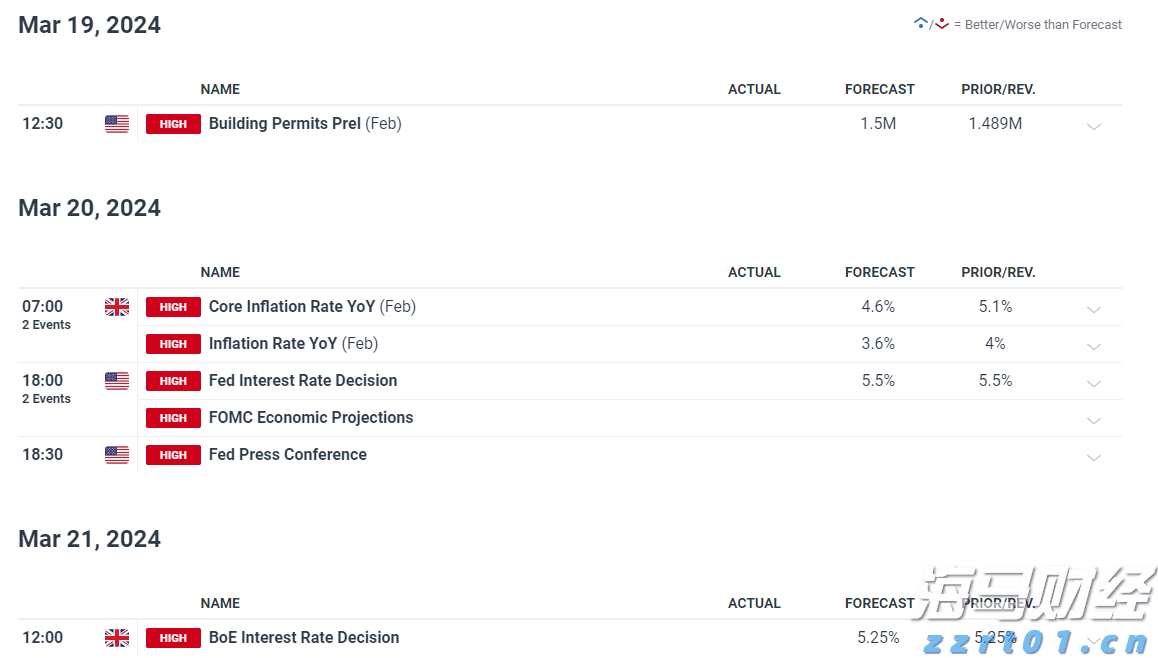

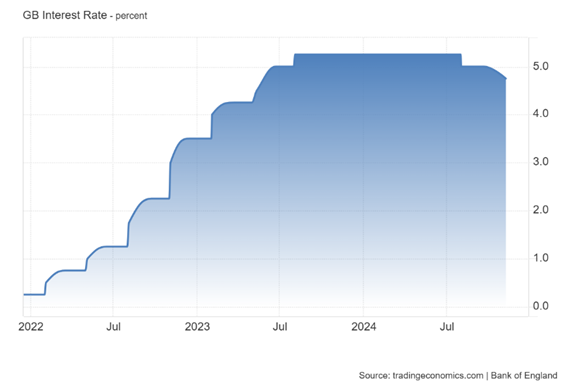

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD...

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD... 在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成...

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成... 在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美... 英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...