概述:美国和中国达成了一项协议,将在90天降温期内降低关税。美国对中国的关税从145%降至30%,而中国对美国的关税从125%降至10%。建立了一个新的论坛,以便定期讨论经济和贸易。美元在消息传出后大幅上涨,但很快在反弹中被抛售,尽管今天的表现仍然明显较高,但远离其峰值。日元是G10货币中表现最弱的,略微下跌。澳元有时被视为G10对中国的替代,跌幅最小,不到0.15%。大多数亚洲和欧洲新兴市场表现疲软,人民币和俄罗斯卢布则显得格外突出。

股市在消息传出后上涨,但亚太地区的一些市场在消息公布前已收盘,如日本和台湾。香港交易的大陆股票指数上涨了3%。印度和巴基斯坦之间敌对局势的缓和使当地市场分别上涨约3.7%和近9%。欧洲的Stoxx 600上涨约1%,这是过去15个交易日中的第13个上涨交易日。美国指数期货大幅上涨,纳斯达克上涨近3.8%,标准普尔500上涨约2.8%。债券遭到抛售。日本和澳大利亚的基准10年期国债收益率上升了7个基点,欧洲上涨6-7个基点。美国10年期国债收益率上升5个基点,达到了4.43%。在周末之前,美联储基金期货预计今年将有近66个基点的降息,现在预期为57个基点。美元和收益率的上升削弱了对黄金的需求。黄金价格下跌超过$100,接近上周的$3200。一个破位目标为$3164。6月WTI原油正在延续上周的反弹。一周前,原油接近$55,而今天突破了$63.00。阻力位接近$65。

美元:美中贸易战90天降温的消息帮助延续了我们之前预期的美元上涨修正。今日美元指数上涨至近101.80。我们认为有潜力达到102.00-50。初步支撑位可能在100.80-101.00。关注消费者物价指数(CPI),预计同比率将保持稳定。这要到周三才能揭晓。今日还将公布新财政年度首个月的联邦赤字。由于税收收入,预算在4月份出现盈余,2020和2021年因疫情而出现例外。在2024年4月时,盈余达将近2100亿美元。在2025年第一季度,赤字约为5960亿美元,而前一年则近5550亿美元。市场对DOGE减税大幅度的幻想似乎都是不切实际的,尤其是现在。与最初承诺的$2万亿节省相比,独立审计师评估其仅为约20亿美元,并且似乎并未包括来自减税后国税局审计员的税收损失。新闻报道显示有28万名联邦雇员和承包商被解雇,但在数据中尚未看到相关体现。

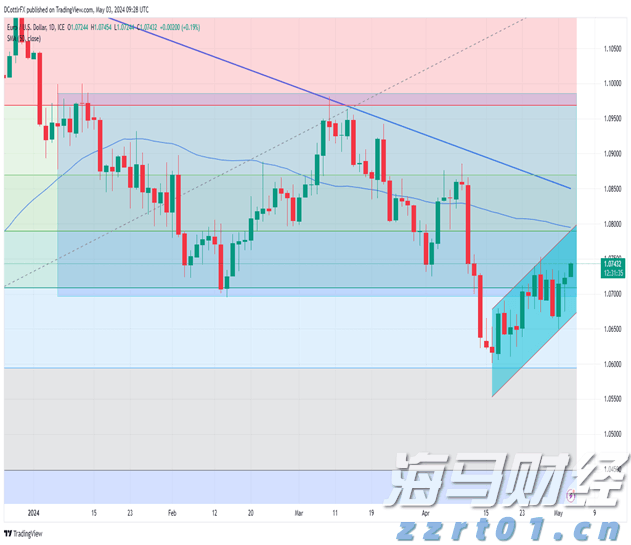

欧元:欧元在稳定前被抛售至约$1.1085。我们一直在关注接近$1.1050的目标。欧元回升至接近$1.1150。阻力位可能在$1.1180-$1.1200区间。由于3月份德国工业产值增长3%以及西班牙增长0.9%,周四即将发布的整体数据风险在上行。在此之前是明天的德国ZEW调查。预期指数在4月份崩溃(-14 vs. 51.6),我们将观察这是否是偶然情况。今年前四个月的当前评估都有所上升,但仍然处于谷底。

人民币:在周末前,美元短暂突破CNH7.25后遭到反击,接着下跌至接近CNH7.2340的新的会话低点。今日人民币一度突破CNH7.20。上周的低点接近CNH7.1845。在连续七个交易日下调美元参考价后,中国人民银行在最近两个交易日上调了参考价,但今天又调低了(CNY7.2066,相对周末前的CNY7.2095)。中国报告了持续的通缩压力。4月份CPI同比下降0.1%,与3月持平,而核心价格则上升0.5%,同样与3月一致。生产者价格通缩从-2.5%加深至-2.7%。中国上周降息,这种通缩将进一步增加财政措施的需求。此外,中国报告了一季度创纪录的当前账户盈余,达1656亿美元。2024年报告盈余4240亿美元,而2023年则为2634亿美元。

日元:在周末前,美元在JPY146.20触顶,是自4月10日以来的最佳水平。之后被抛售至约JPY144.85后买方出现。它超出我们的技术目标(约JPY148),上涨至近JPY148.25,可能受到美国利率上升的鼓舞,以及首相石破茂的强硬贸易立场,表明日本不会接受排除汽车贸易的协定,也不会牺牲农业部门来保护汽车业。日本报告了3月份另一个庞大的当前账户盈余。JPY3.7万亿的盈余是继2月创纪录的JPY4.06万亿后再出现。两者之间的下降三分之二可归因于较小的贸易盈余(JPY5165亿vs. JPY7130亿)。

英镑:英镑在1.32美元附近找到了支撑,这一水平是三周来的低点,在周末前反弹至接近1.3320。今日被抛售至1.3160,恰好符合从4月低点(约1.2710)上涨的38.2%的调整位。50%的回撤位接近1.3075。上周英格兰银行会议上交换市场传递的消息是,下个月会议降息的可能性降低。上周初,市场预计今年将有70%的几率降息四次,而现在预计在英格兰银行降息后还有10%的可能性再降息三次。本周的数据包括3/4月份的英国就业报告和第一季度GDP的初步估计,以及3月份的详细数据。

加元:4月份失业率上升0.2%(至6.9%),制造业失业3.1万,主要集中在汽车行业,这对加元造成压力。在周末前,加元是唯一未能相对美元上涨的G10货币。6月份降息的可能性从前一天的不到50%上升至约60%。现在约为55%。上周二,美元对加元创今年新低,接近CAD1.3750,随后上周末接近CAD1.3945。今日它在经历了上下波动后形成了一天的外部走势,达到了CAD1.3980。下一个重要的图形区域是CAD1.4000-20。突破后,下一道障碍接近CAD1.4080。

澳元:新的一周以信心调查开始,而本周的重头戏是周四的4月份就业报告。上周的高点出现在周三,接近$0.6515,是今年的最高点。然而,价格在周末前回落至接近$0.6370。它重新获得买盘,并在北美短暂交易超过$0.6430。在美国与中国达成协议的细节公布后,它飙升至$0.6460,但随后迅速回落至接近$0.6390,并逐步稳定。初步阻力位可能在$0.6420附近。今天以$0.6350到期的A$4.25亿的期权到期。

墨西哥比索:上周CPI报告显示,尽管通货膨胀仍保持在目标范围内,经济的疲软再次证明本周中央银行会议将减息50个基点的合理性。比索的韧性也应该给官员们带来一些安慰。美元在周末前下跌至对比索的七个月低点。最初,美元的跌幅扩展到几乎MXN19.42,但在广泛需求的提升下恢复至接近MXN19.58。它在前周末区间两侧都有交易,收盘高于周五的高点( ~MXN19.5480)将提升技术走势。MXN19.60区域标志着上周高点附近MXN19.7820的下行腿的中点。

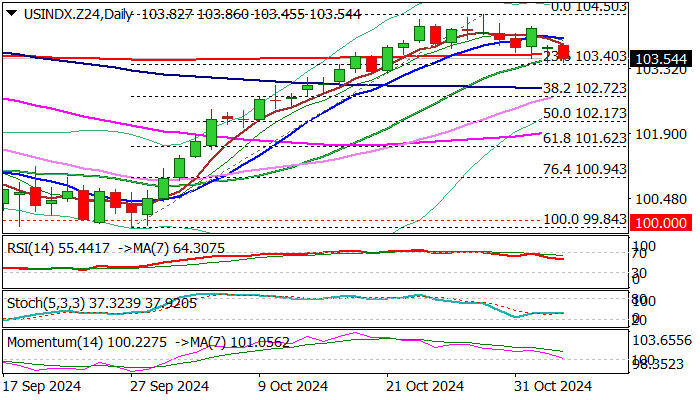

本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少...

本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少... 欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美...

欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美... 主要指数最新状况:道琼斯从高点稍微滑下纳斯达克100指数仍维...

主要指数最新状况:道琼斯从高点稍微滑下纳斯达克100指数仍维... 周二,欧元/美元上涨,但没有坚决突破1.0865和1.088...

周二,欧元/美元上涨,但没有坚决突破1.0865和1.088...