这两者都完全在预料之中,因为技术分析(和常识)早已提供了相关的洞见。

没错,美国和中国之间的显著关税降低公告是直接的触发因素——长期以来,技术分析的“迹象”早已显现。

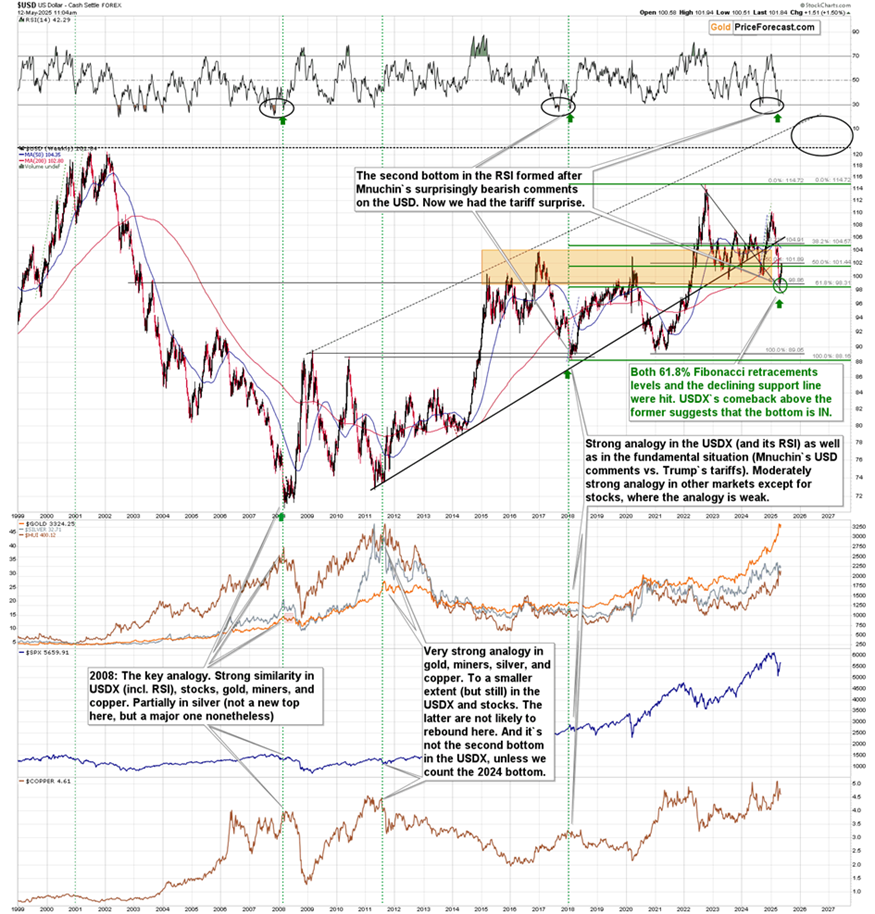

这尤其适用于美元指数的情况,在这里,市场情绪尤其负面,而它通过形成经典的倒头肩形态反转,并且是在基于长期61.8%斐波那契回撤位的极强支撑水平上反转的。

然而,在转向图表之前,我们先从基本面来讨论发生了什么。

在贸易紧张期间,美国美元指数、股票市场和商品价格之间的关系遵循特定的模式,经验丰富的投资者可以利用这些模式进行战略布局。当美国征收关税时,美元通常通过降低进口需求和避险资金流动而走强,从而在市场上产生可预测的连锁反应。这种美元强劲随后对商品价格施加下行压力——特别是像铜这样的工业金属——通过降低全球购买力和金融市场动态。

贸易争端持续通过多个相互加强的渠道推动美元升值。在2018-2020年的美中贸易战期间,美元指数从大约90道98上涨——这是一种8-9%的升值——当关税从对中国进口的3.8%升至19.3%时。

这种关系主要通过三个机制运作:

1. 需求渠道:关税减少了美国对进口商品的需求,降低了购买这些商品所需的外币。这对美元形成了直接的上行动力,因为兑换外币的美元数量减少。

2. 资本流动渠道:贸易紧张引发全球不确定性,促使避险资金流入美元计价的资产。在2018-2019年升级阶段,当关税从10%提高到25%时,DXY指数上涨了大约2%。

3. 利率差异渠道:如果关税在国内产生通货膨胀压力,中央银行可能会采取紧缩的货币政策。经济学家Stephen Miran的研究显示,关税变动10%理论上会导致美元升值约4%,尽管报复性关税可能会削弱这一效果。

统计证据确认,美元强度与商品价格,特别是像铜这样的工业金属之间存在持续的负相关关系:

请看看我用橙色垂直线标记的铜价关键顶部。在每一种情况下,这都是美元指数的一个主要的中期底部,而且它距离它仍然相对接近(在强劲反弹之前)。这对于2018年铜价的顶部(美元指数的底部)也是如此,我没有在图表上标记。

这种反向关系通过几个机制运作:

- 购买力效应:当美元走强时,商品在非美元货币中变得更加昂贵,降低了全球需求,并给美元计价的价格施加下行压力。

- 生产成本效应:对于以美元定价但在美国以外生产的商品来说,强势美元意味着生产商每售出一单位便能在本币中获得更多,这可能激励他们增加生产并降低价格。

- 中国因素:作为全球最大的铜消费国,中国的采购行为显著影响价格。美元对人民币的强劲直接影响了中国的铜需求,因为进口变得更加昂贵。

在2018年初的关税公告期间,随着美元走强,铜价下跌了大约15-20%,实际展示了这种关系。

市场数据表明,尽管最初存在乐观情绪,贸易协议公告后的股市上涨往往是短暂的。这种模式在2018-2020年的美中谈判中十分明显,并且基于当前降低关税的协议,类似的情形可能即将重现。

经济理论通过三个不同的机制解释了这一现象:

1. 信息不对称的解决:贸易协议最初能够解决不确定性,触发市场上涨。然而,随着投资者处理详细的影响和实施挑战,初始的热情让位于更细致的评估。

2. 折现率与现金流效应:公告暂时降低了风险溢价(折现率),导致价格立即上涨。然而,如果实际现金流利益比预期更为温和,价格随后会相应下调。

3. 关税持久效应:即使减少的关税仍然会扰乱供应链和全球贸易。2025年美中协议后不久,Flexport首席执行官Ryan Petersen 注意到,即使关税降低到30%,前145%的关税率仍会使贸易严重受到影响,导致来自中国的货物减少60%。

经济理论解释了为什么关税在即使降低的情况下,仍会对全球贸易和股市造成持久的阻力:

价格扭曲:关税在国内和全球价格之间制造了楔形,导致资源配置效率低下。研究显示,即使是5-10%的温和关税也能显著改变贸易流向。

供应链干扰:现代生产依赖复杂的全球供应链。关税会迫使对这些安排进行昂贵的调整,其影响在关税减少之后仍会持续。

不确定性效应:关税制度所带来的政策不确定性会阻碍商业投资并扩大贸易成本。耶鲁大学财政实验室的研究估计,2025年的关税升级使GDP增长减少了0.9个百分点,而这一效果在最近的减税中只部分逆转。

全球传导渠道:美元的强劲通过金融渠道(因全球以美元计价的债务导致条件紧缩)、贸易融资效应(提高本币成本)和流动性效应(限制经济活动,尤其在新兴市场)影响全球贸易。

国际结算银行的研究发现,当美元疲软时,全球贸易活动强劲,但当美元走强时则遭受损失。这一模式在重大经济干扰期间也保持了一致。

关税、美元强度、商品价格和股市之间的相互关系形成了可预测的模式,投资者可以利用这些模式进行战略布局。尽管像最近的美中协议这样的关税减少为市场提供了即时的缓解(特别是情绪方面),但历史证据和经济理论表明,对持续市场乐观应保持谨慎。30%的残留关税将继续扭曲贸易流动,保持对美元上行压力,并对商品价格施加下行压力。股市的反弹也很可能是暂时的。

美元指数飙升。

突破下降阻力线的情况非常明确,而在2023年和2024年的低点之下,走势的失效也是显而易见的。这是最看涨的形态,特别是因为这完美契合了美元指数长期图表的看涨布局。

引用我对上述图表的先前评论:

“从短期看,我们看到美元指数正处于突破其陡峭下降阻力线的边缘。与此同时,在这一线之上反弹也将把美元带回到去年低点之上,从而破坏下跌趋势。

这是最有可能的前进方式,当它发生时,市场参与者会清楚地看到趋势已经反转。

到了那个时候,贵金属市场的下跌将变得更加剧烈。”

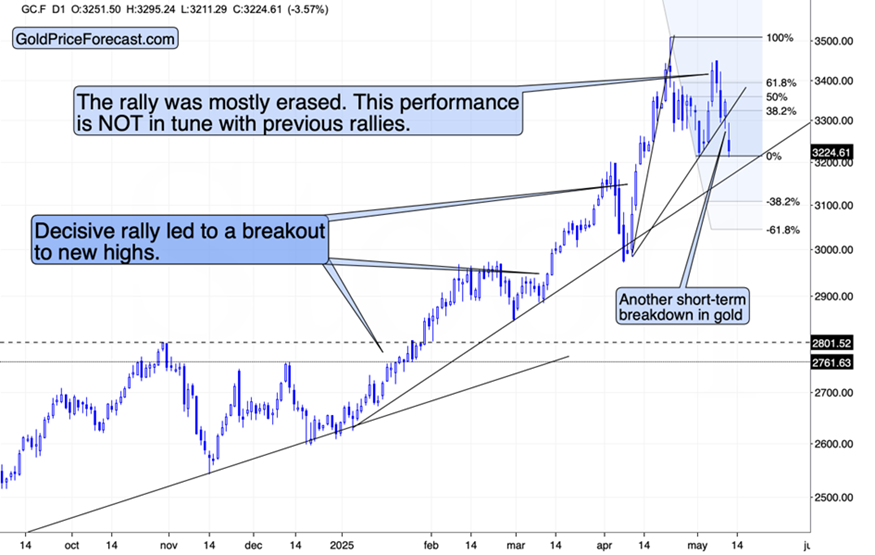

今日美元指数的突破的确清晰明了,黄金的下跌也相当显著,本周黄金价格下跌超过100美元,尽管美国市场尚未开盘。有些人可能会利用这一时刻购买更多用于退休账户的资金,而其他人可能会等待更低的价格。

黄金的下滑使其回归到早期的低点,且低于根据这些低点和四月低点建立的上升支撑线。

我告诉我的订阅者,FOMC前的反弹可能非常暂时,并且会被逆转,这正是发生的情况。

接下来是什么?正如美元指数的反弹才刚刚开始(根据美元指数的长期图表,这一点显而易见),黄金、白银和矿业股票的情况则正好相反。它们的下跌才刚刚开始。

似乎只有一件事阻止了下跌加速——股市的强劲。

S&P 500指数基于消息大幅上涨。结果明显,我最近对股票的看跌评论是错误的,而Paul Rejczak的看涨评论(他的波动性突破系统早前发出了股票买入信号)是正确的。

好吧,我们在反弹的简单部分获利,这也是我有意的决定。只有在我看到某些绝佳机会时,我才会超越我的专业领域——就像我现在在铜(及铜股)上所看到的(这确实通常会获得很好的结果)。

那么,上述情况告诉我们什么?两件事。

一是——与我们在铜价上看到的情况类似——股票的反弹并不像四月份关税宣布时的下滑那么大,这表明市场可能正在觉察到,关税最终会对包括美国在内的全球经济产生负面影响。

另一件事是,考虑到当前的走势不太可能持续,基于基本面情况,我们应该关注确认或验证的因素。我们看到的是,股票稍微超过了三月底的高点以及(虽然不太受欢迎但仍然重要的)78.6%斐波那契回撤位。这意味着如果价格回落并收于这些水平下方,将是一个失效点和卖出信号。

我们会看到类似的情况吗?考虑到铜价的三角顶点反转(今天的黄金交易警报中有详细分析),这非常可能。铜和股票最近一直同步波动,因此铜价的顶部很可能对应着股票的顶部。

现在,由于股市可能是使其他许多市场在美元强劲的情况下保持上涨的因素(如白银和矿业股票),上述股票的下跌很可能会引发其他市场的下跌。

想要免费的后续文章和99%+投资者无法获得的细节吗?今天就注册我们的免费通讯吧!

道指继续整固,纳斯达克100表现疲软,恒生指数创14个月新...

道指继续整固,纳斯达克100表现疲软,恒生指数创14个月新... 昨天,由于供应中断和美元走弱,油价上涨。与此同时,尽管俄气停...

昨天,由于供应中断和美元走弱,油价上涨。与此同时,尽管俄气停... 英镑(GBP)分析货币政策委员会将在议会作证,英镑/美元看来...

英镑(GBP)分析货币政策委员会将在议会作证,英镑/美元看来...