今天,挪威四月的通胀数据将会公布。二月份的通胀意外大幅上升,拖累了三月的价格水平。根据市场普遍预期,我们预计核心通胀从3.4%下降到3.2%,主要是由于食品价格和其他挪威生产商品的增长速度低于去年四月。

在周末,美国和中国将在瑞士开始贸易谈判,在经历了漫长的贸易战僵局后。此次谈判的主要目标是同意降低目前过于高昂的关税,这实际上对大多数商品造成了贸易禁运。我们相信,他们将很快达成将关税降低到约60%的协议,因为双方的经济痛苦正在加剧。

在南亚,印度和巴基斯坦的紧张局势持续升级,冲突愈演愈烈。据报导,两架印度战斗机被击落,印度克什米尔地区发生了炮击事件,以及沿印度西部边界的无人机袭击,巴基斯坦对此予以否认。

在中国,四月份的出口同比增长8.1%,远超市场预期的1.9%。进口则同比仅下降0.2%,同样超出市场预期的-5.9%。这组强于预期的数据可能给中国在即将到来的瑞士谈判中与美国的对抗提供额外的动力。

在日本,三月份的实际劳动收入同比下降2.1%,而家庭支出超出预期,同比增长2.1%,环比增长0.4%(市场预期:同比0.2%,环比-0.5%)。

在贸易战中,英国和美国宣布了一项新的贸易协议。尽管对英国的10%的统一关税率依然存在,但美国和英国之间的协议包括将英国汽车的关税从27.5%降低到10%,并取消对钢铁和铝的关税。作为回报,英国将改善对美国农业和工业产品的准入,并达成航空协议。虽然这一协议在贸易战中是一个积极的发展,但许多细节仍需明确,影响有限。

在德国,三月份的工业生产环比增长超过预期,增幅为3.0%(市场预期:1.0%)。结合三月份的数据,现在更加明显德国工业已触底,因为生产停止下降,四月份的PMI数据也反映了这一点。数据每月波动较大,某种程度上可能与美国的前移需求有关。因此,我们尚未看到德国工业的明确反弹,但至少看起来我们已经触底,预计随着欧洲央行利率的降低,生产将在今年开始回升。

在挪威,挪威银行维持利率不变,并避免发出任何新的政策信号。在几乎没有新闻和低预期的情况下,市场反应平平。我们仍然预计将在九月份进行首次降息,正如中央银行在三月份所暗示的。

在瑞典,瑞典央行如预期保持利率在2.25%。然而,他们表示未来可能会略微放松货币政策。尽管语气相比于近期的沟通显得稍微偏向鸽派,但相较于瑞典央行去年沟通即将降息的方式,仍然显得比较限制。

在英国,昨日英格兰银行决定将基准利率下调25个基点至4.25%。投票结果显示货币政策委员会的分歧较大,声明的基调则倾向于偏鹰派。然而,我们并不认为这是货币政策委员会内部情绪的广泛转变。声明表明,英格兰银行仍然倾向于以“渐进”和“谨慎”的方式放松货币政策,同时强调高涨的不确定性。英镑的价格走势也大部分受到贸易方面好消息的推动。

股票市场:昨日股市整体上涨,明显向顺周期和特朗普相关市场动态倾斜。美国股市的表现超出了全球同行,周期股引领上涨。小盘股大幅超越大型股,而波动率指数 (VIX) 则下跌。尽管收益率与油价同步上升,我们可以稍作保留。然而,在当前环境下,这些走势应被视为积极的,反映出增长乐观和投资者对美国经济的信心正在增强。能够观察到更强的风险偏好和收益率及油价的同时上涨令人振奋。昨日,美国市场道琼斯指数上涨0.6%,标准普尔500指数上涨0.6%,纳斯达克指数上涨1.1%,罗斯2000指数上涨1.9%。今晨,亚洲股市普遍上涨,以日本的表现为主,同时欧洲和美国的期货也都小幅向上。

固定收益&外汇:昨日全球债券收益率大幅上升,主要来自长期债券,德国10年期国债收益率上涨约6个基点,而10年期美国国债收益率在美英贸易协议宣布后上涨了5.5个基点,该协议的细节显示关税非常温和。因此,这提升了风险偏好,推动了收益率上升、股票市场走强以及美元走强。

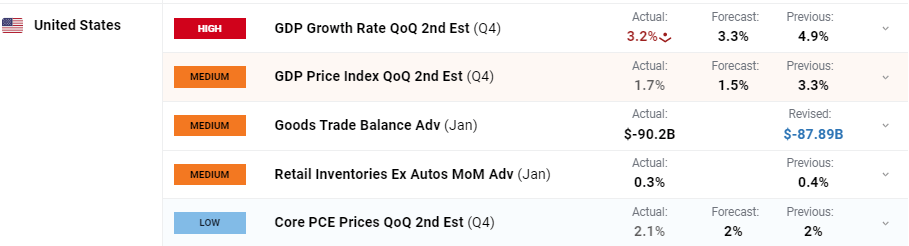

2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,...

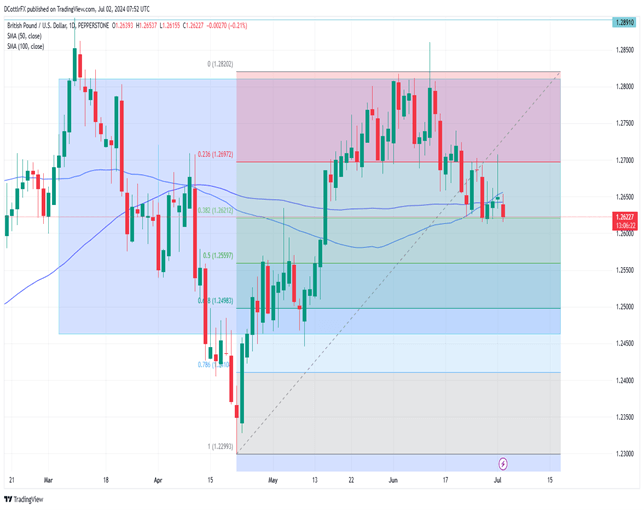

2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,... 尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发...

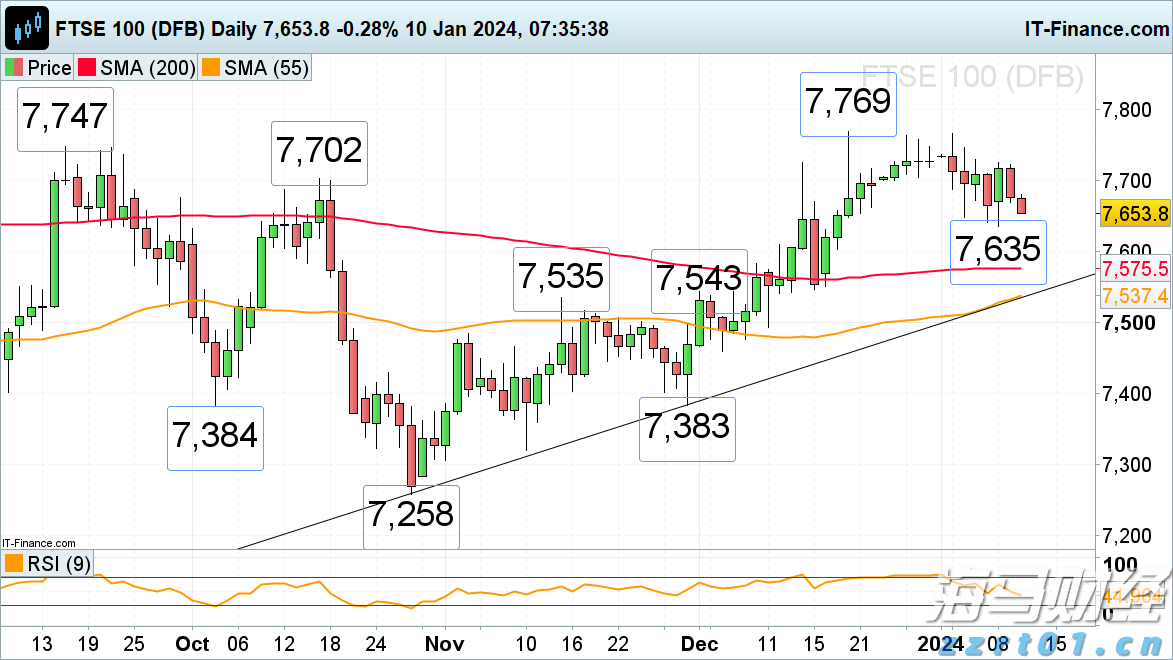

尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发... 英国富时100指数、日经225指数、标准普尔500指数的分析...

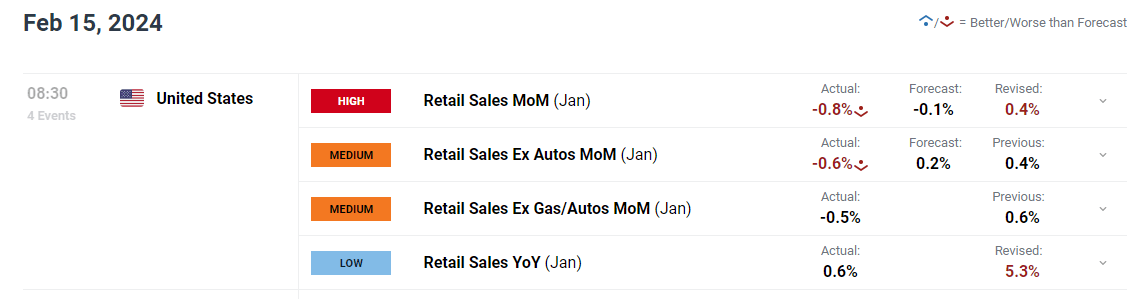

英国富时100指数、日经225指数、标准普尔500指数的分析... 欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1...

欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1...