概述:美元在新一周开始时承压,尽管许多金融中心今天关闭。亚太货币的上涨压力仍然显著。离岸人民币、台币、马来西亚林吉特、日元和澳元都是今天表现最强的货币。明显的催化因素是对美国将在周三宣布半导体关税的猜测,以及对按1985年广场协议为蓝本的“海湖庄园”货币协议的持续猜测,该协议使美元走低。更现实的是,美国在贸易谈判中寻求本币重估的想法。许多地方市场将于明天重新开放。澳元在执政的工党取得重大胜利后,达到了五个月来的新高。

亚太地区开放的股市表现喜忧参半。台湾、澳大利亚和菲律宾市场下跌。印度、新加坡、新西兰和印度尼西亚则上涨。欧洲股市也是好坏参半,而美国指数期货下跌0.65%-0.90%。大多数欧洲基准收益率下降约两个基点。由于东京和伦敦的假期,美国现金国债没有交易,但期货显示收益率大幅下降。在上周跌幅达2.4%之后,黄金开始反弹。今天上涨近2%,重新回到3300美元以上。OPEC+同意每天增加411,000桶的产量,试图惩罚配额违规者,使6月WTI合约在上周末未能突破60美元后接近55美元。然而,在下跌后,该合约在欧洲早盘回升至大约57.50美元。

美元指数:美元指数上周四似乎突破了底部形态,但在周末前的回落令人失望,留下了混合的技术图景。尽管如此,基于1) 劳动力市场仍然强劲,2) 美联储周三可能采取鹰派保持政策,3) 有利的动量指标,我们倾向于美元继续上涨的修正。然而,考虑到今天收益率的回落,随着股市和油价下跌,美元指数正巩固在周末前的区间内。上周五的低点接近99.40。此外,市场预期周三会有关于半导体关税的公告。今天的最终4月服务业和综合PMI对服务业ISM来说重要性较低,即使如此,从整体来看,调查数据对周三的美联储决策或6月份的下次决策影响不大。软调查数据是常态,关键问题是它是否溢出到实际经济领域。非农就业报告显示到目前为止情况不大,似乎适当地忽略了第一季度GDP中的严重扭曲。

欧元:最终的4月服务业和综合PMI通常不引起太多关注;这一概括明天可能依然成立。市场对欧洲央行在6月5日下次会议将再度降息的信心很强。对立即价格走势更重要的是欧元的技术顶部模式,在周末前欧元的反弹似乎削弱了这一模式。欧元在上周五的区间内交易,限制在大约1.1295-1.1350范围内。1.1260区域必须突破,才能确认顶部模式。若上行突破1.1400-1.1425将否定该模式。

人民币:关于美国和中国将很快降级彼此的有效禁运的希望,以及美元整体偏弱的情绪使得美元在上周末前几乎下跌1%,跌破CNH7.21,且触及去年11月以来的最低水平。它在下跌至低于其下轨布林带后收尾。跟随卖盘使得美元今天早盘再次跌至CNH7.119以下,随即稳定。今天的下轨布林带在CNH7.2070附近。请记住,美元在五一假期前收于CNY7.2715,参考汇率最后设定在CNY7.2014。在上周末激增后,几种亚洲新兴市场货币今天继续上涨。台币上涨第六个交易日,再次大幅上涨(~2.4%的涨幅在周五的3.7%之后),尽管在边际上受到美元买入干预的抑制。马来西亚林吉特上涨1.1%,在上周末前也有类似的增长。这也是连续第五个交易日上涨。今天区域内许多金融中心关闭,包括东京、中国和香港、韩国和泰国。明天一早,财新将发布4月服务业和综合PMI。美国半导体关税以及类似广场协议的想法,加上金融公司(如台湾人寿保险公司)的巨大美元敞口和出口商似乎是主要考虑因素。我们对美国和中国即将展开谈判持怀疑态度。双方似乎都没有经历足够的痛苦来迫使对方改变立场。到目前为止,基于美国在极端市场动荡中的表现来看,似乎美国对痛苦的敏感度高于北京。美国威胁对购买伊朗石油的中国采取新的行动。如果关于来自中国的集装箱运输的叙述可信,北京在几周后可能会在与美国的谈判中得到比现在更好的交易。

日元:上周日本央行的鸽派表态帮助美元确认了与日元的底部形态。而这也发生在美元从技术角度看来正准备反弹之际。在特朗普总统第二次就职前大约10天到4月22日,美元对日元下跌近12%。5月1日突破JPY144.00-50的上涨有效支持了头肩底形态,其目标指向JPY148.00-50。然而,在周末前,美元回落至约JPY143.75,之前的上涨几乎触及JPY146。今天它持稳在周末前低点之上,但若跌破JPY143.40,则可能面临风险。与此同时,财政大臣加藤在贸易谈判中暗示不会利用大量持有美国国债的隐性杠杆,尽管依然发出了信号。

英镑:英国市场因银行假期今天休市。明天的最终服务业和综合PMI不会干扰市场对周四英格兰银行会议的看法,而普遍预期将导致25个基点的降息(降至4.25%)。英格兰银行在2024年已降息两次,始于8月。此次会议后,掉期市场预计今年将还有两次甚至接近三次的降息。如果英镑录得双顶(~1.3425-1.3445),颈线在1.3235附近。今天稍低于1.3260的水平略创七个交易日的新低,随后稳定。如果颈线被突破,可能会向1.3035移动。相反,如果英镑只是回撤上个月从几乎1.27(4月7日)反弹的走势(38.2%回撤),则接近1.3165。

加元:美元在上周末前下跌至接近CAD1.3760的六个月新低。但如同上个月发生的几次,美元需求很快出现,且稳定在CAD1.3800以上。CAD1.3860为近期的上方压力。掉期市场对6月4日加拿大央行会议降息的预期几乎是50/50。今天的4月PMI并不及周末结束时的就业数据重要。

澳元:自由党在选举中的胜利与最新民意调查一致。与最近的加拿大选举一样,反对派领导人失去了自己的议会席位,因特朗普或特朗普式政治的接触遭到了惩罚。请记住,像其他与美国有自由贸易协议的国家一样,澳大利亚仍面临10%的全面关税。与去年的情况不同,尽管高收入国家的现任领导人在通常情况下会失利,今年的两场G10选举中他们的表现更佳。澳元在上周末前接近0.6470创下五个月新高,并稳固收尾,尽管低于200日移动平均线(~0.6460)。今天上涨到接近0.6490,是在北美开盘前G10货币中最强劲的。下一个目标在0.6500-25区域。

墨西哥比索:尽管经济在第一季度微弱增长(受到农业部门的支持),中央银行可能面临疲弱的增长动力和通胀,这可能接近目标范围的上限。市场一直偏好50个基点的降息(至8.50%),但如果CPI(周四)意外上升,可能会重新考虑。与此同时,美元在MXN19.50附近形成底部。今天保持在较窄的区间内,主要在MXN19.55和MXN19.63之间。若突破MXN19.75,可能会发出突破信号,初步保守估计在MXN20.00附近,这也与200日移动平均线相近。

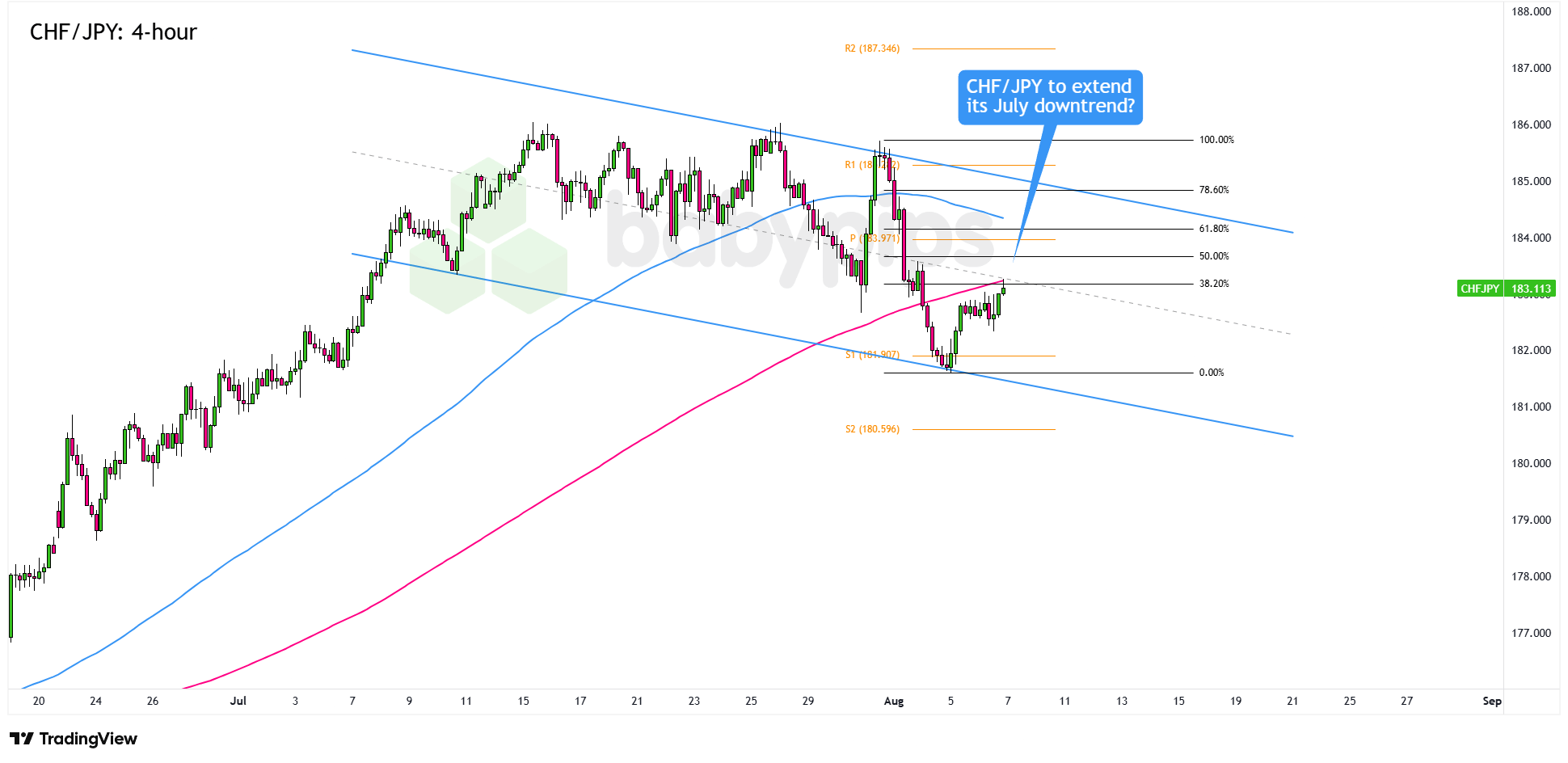

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

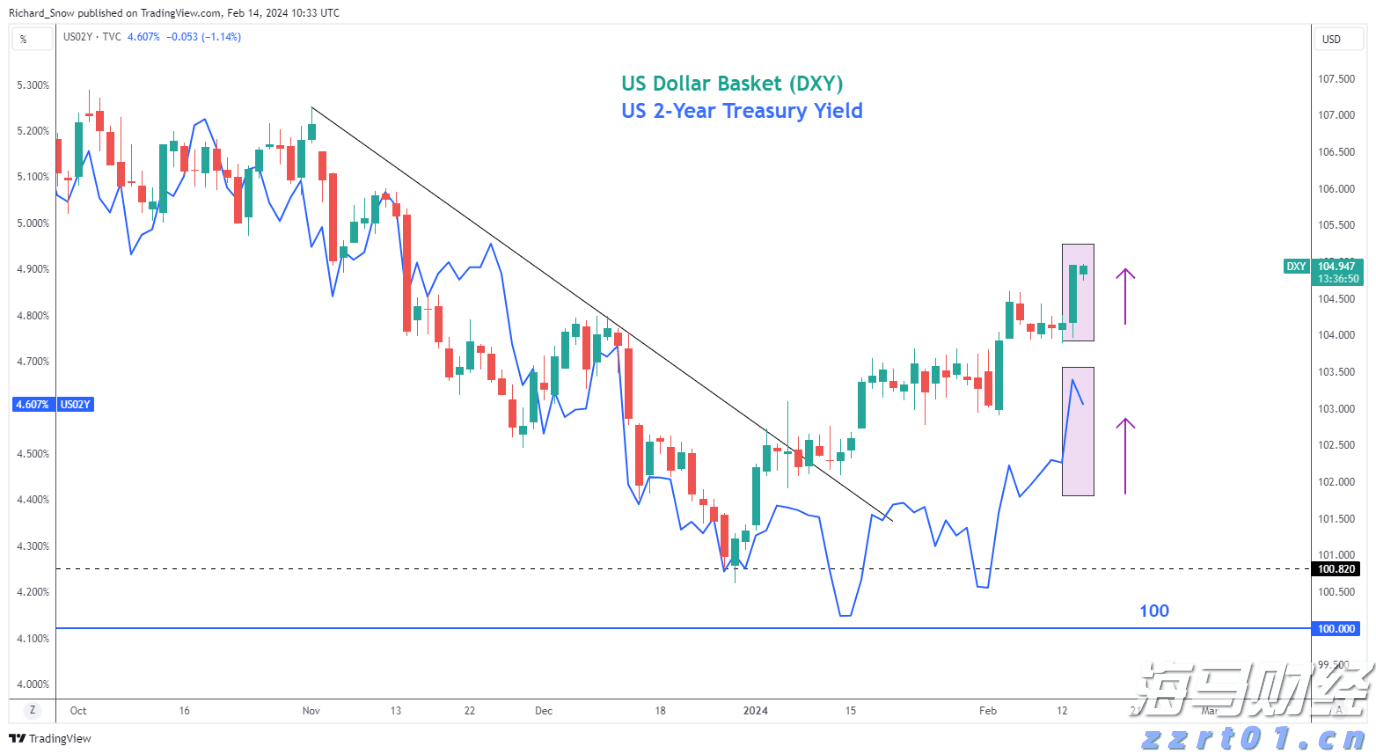

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P...

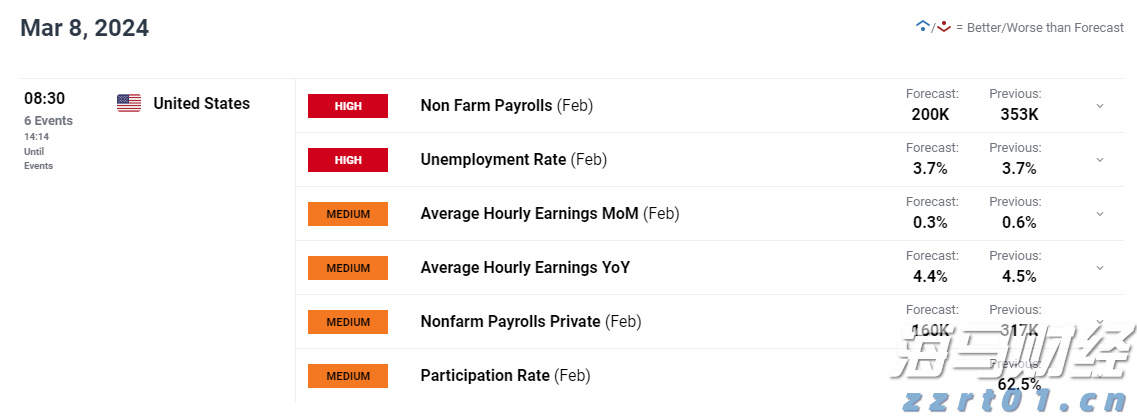

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P... 美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

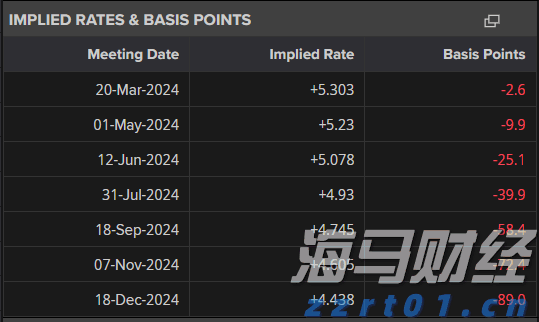

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农... 美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将...

美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将... 黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股...

黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股...