亚洲外汇市场刚刚重写了规则——过去两天,台币的闪电暴涨简直是史诗般的,达到了十九西格玛的冲击,彻底碾压了美元在美国股票反弹中的初步回升。

当然,美中关系缓和的传言点燃了台币的火种。然而,真正的火药桶在国内:出口商在美国前端收益率达到顶峰时抛售膨胀的美元储备,寿险公司急于重新平衡资产负债失衡,而NDF市场假期流动性薄弱,使常规交易变成了一声炮响。台北在5月1日对与华盛顿完成第一轮关税谈判的点头是火花:如果台湾从地缘政治的焦点转向受保护的科技中心,资金将蜂拥而入,KRW、SGD,甚至JPY的可选交易正在闪耀。

美国期货在FOMC会议之前挣扎求生,因此从美股中获取的美元助力基本没有,老实说,G-10国家的交叉风(除了亚洲外汇和JPY)在油进口国如JPY和EUR以外都是悄无声息的。在一周的关税休战烟花过后,G-10外汇市场暂停喘息,等待下一个头条的火箭。但更大的问题是,面临亚洲外汇烟花的结构性转变,还是只是一次假日流动性的古怪现象。我的基本预期是今年亚洲将遭受比G-10更多的关税伤害——中国的放缓波及KRW和CNY,但显然市场现在在打着不同的票。

温和的美元路径、美国利率的放松以及出口商囤积的逐渐解除意味着“亚洲作为β的流失”这一旧模式正在枯萎。我们已经进入“亚洲外汇2.0”:一个如弹簧般紧绷的制度,战略性贸易重组和政策转变触发的 episodic squeeze refusing 等待纽约的时间。预计在PMI现实检查与新的多元化储备和对冲交易的需求碰撞时,会出现波动的后续表现,美元愈发珍贵。

我不会将今天的TWD飙升视为噪音;这样做是有风险的。我们可能正在见证一个潜在的叙事转变——在这个转变中,亚洲货币将基于战略信念交易,而不是受美元驱动的β。保持警惕,手指准备好:下一个头条可能会在G-10市场还未反应过来之前引发新一轮的波动。

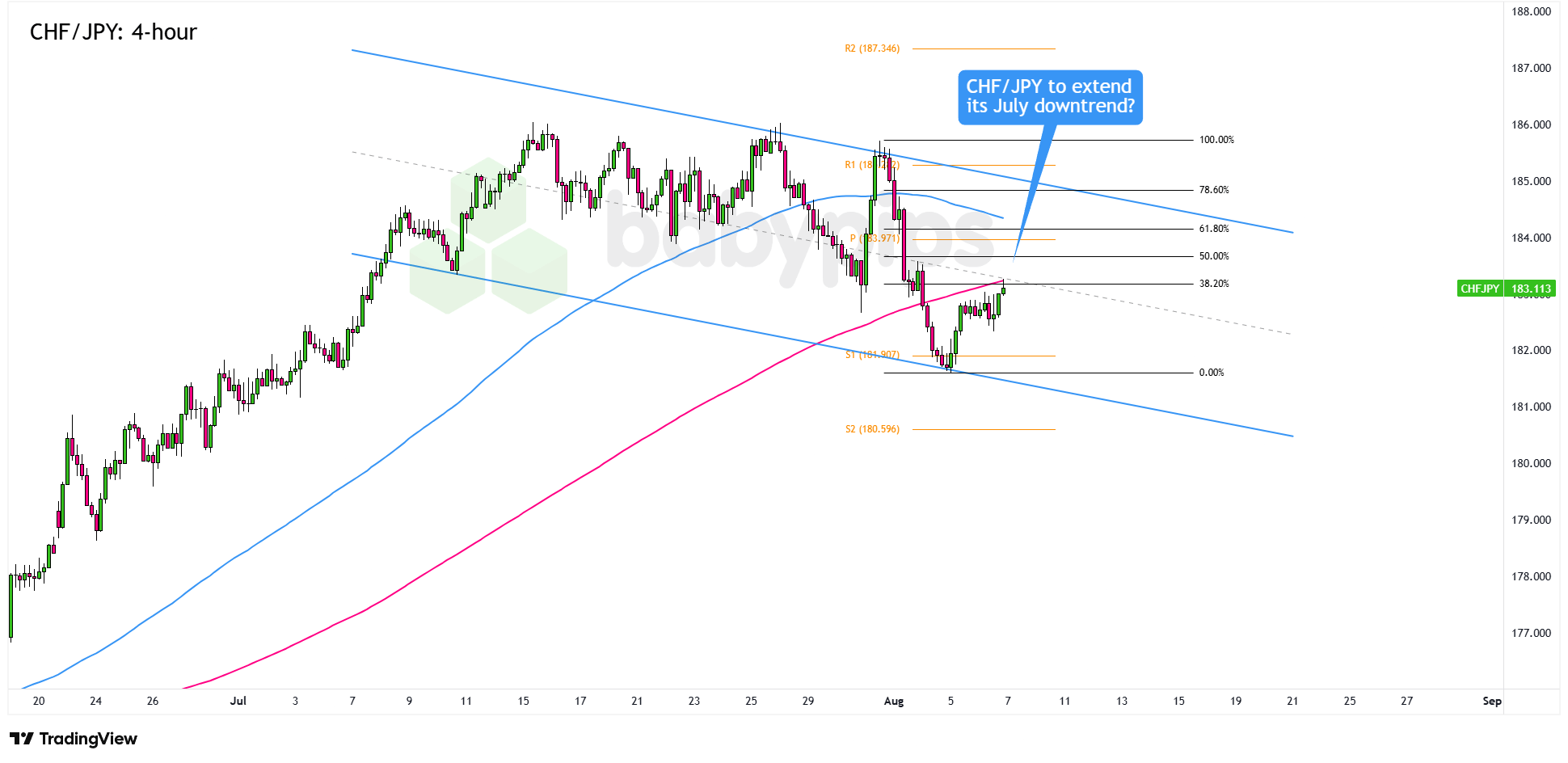

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多...

如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多... 美联储降低利率通常对铜价产生积极影响。这主要是由于利率与美元...

美联储降低利率通常对铜价产生积极影响。这主要是由于利率与美元... 尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预...

尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预... EUR/USD: 零售交易数据显示,50.49% 的交易者净...

EUR/USD: 零售交易数据显示,50.49% 的交易者净...