美国的贸易政策给增长前景蒙上了阴影,但四月份首批欧元区数据并没有显示出人们所担心的对增长的直接负面影响。制造业是受关税影响最直接的领域,四月份的PMI数据好于预期,指数从48.6上升至49.0,而预期则是下降至47.4。新订单稳定在49.5,产出指数连续第二个月保持在50以上,表明生产有所增加。PMI报告没有包含对未来增长的预期,但在查看德国Ifo四月份的指数时,我们确实看到制造企业降低了对未来增长的预期,但这样的下调幅度相对较小。更令人担忧的是,服务业PMI首次跌入收缩区间,自11月份以来,指数从51.0降至49.7。这可能是消费者信心减弱转化为消费下降的首个迹象,这种状况主要体现在服务行业,但也可能是由于运输服务受到影响,因向美国的货运暂停。贸易战带来的不确定性仍然很高,因此下个月的数据,特别是零售销售的数据,将能更清楚地看到贸易战的影响。

四月份欧元区的通胀率依然维持在2.2%的年增长率,略高于预期的2.1%的下降。较强的通胀数据是由核心通胀推动的,核心通胀率从2.4%上升至2.7%,超过了预期的2.5%。核心通胀的上升与今年四月的复活节有关,相较于去年的三月,复活节通常会抬高旅行价格。然而,即便考虑复活节因素,核心服务通胀依然强劲,季节性调整后的月度价格上涨了0.50%,这是过去一年中看到的最强增长率。因此,服务通胀依然面临显著的价格压力。尽管如此,我们预计由于工资增长放缓、欧元走强以及全球需求因美国贸易政策减弱,核心通胀将在未来几个季度内下降。

在2025年第一季度的增长数据中,未能看到美国的贸易政策的影响。欧元区GDP环比增长0.4%,超出预期,主要受西班牙和爱尔兰的驱动,而德国和法国的增长再次疲软。第一季度对美国的出口“提前装船”未在数据中显现,因为意大利和法国的出口都出现下降,而德国和西班牙的增长主要得益于国内需求。尽管年初展现出良好的开局,但我们预计今年剩余时间的增长将保持低迷,在潜在水平以下。预计国内需求将支持经济活动,因为实际工资在上升,劳动力市场强劲,且较低的欧洲央行政策利率将传导至经济,而由于关税的直接影响和美国需求的减弱,外部需求很可能会成为增长的拖累。

外部需求的疲软和关税的不确定性使得欧洲央行在四月会议上采取了鸽派的立场,按照普遍预期将政策利率下调25个基点,从2.50%降至2.25%。行长拉加德强调了美国贸易政策对增长和通胀的下行风险。新闻发布会期间的评论使得收益率下降,市场提高了对未来降息的预期。我们继续预计欧洲央行将在接下来的三次会议上各降息25个基点,将存款利率在2025年9月降至1.50%。详细信息见《欧洲央行评估 - 动荡中的鸽派倾向》,2023年4月17日。

本月初,欧洲市场对美国大选做出了主要偏空的反应,将EUR/C...

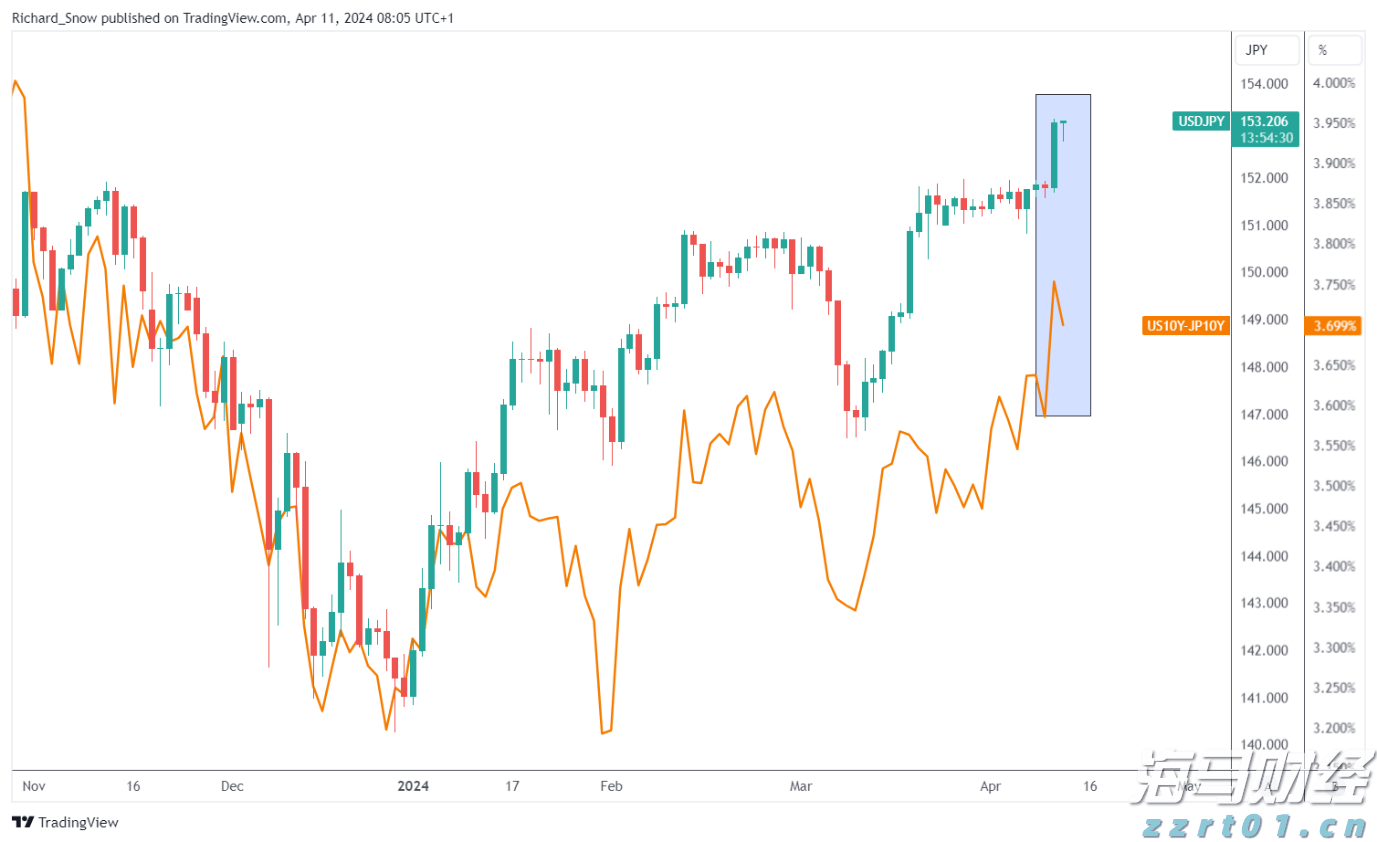

本月初,欧洲市场对美国大选做出了主要偏空的反应,将EUR/C... 热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇...

热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇... 澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...

澳元/美元在0.6400以下区域创出新低。中国经济数据的混合... 英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期...

英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期...