关税从头条噪音变成了全面的震荡疗法:今年的关税堆积量已经超过了2018年的总和,零售商们正准备迎接入境集装箱的惨烈20-30%的下滑。想想在返校购物季,本应锁定空间的跨太平洋货量却面临双位数的打击。我的看法是:接下来通过夏季进行库存清理,运费率会暂时低迷,对于那些没有合理安排补货的大型零售品牌而言,流动资金将受到挤压。这个剧本和2018年类似——紧急订单、通过越南和墨西哥的重新调度,以及对“实质性转变”漏洞的争夺,但数字规模更加庞大。

我们即将进入一场历史上最严峻的库存清理潮。第一季度的“赶在关税前购入”购物潮让海运数字保持强劲,但现如今库存已经过于充盈——而清理阶段将一直持续到第三季度,甚至第四季度。要注意数据变化:集装箱预订和仓库空置率会首先下降,其次是那些认为自己聪明的主要零售商的糟糕同比数据,因为他们在关税前的低价积累库存。然而,一旦货架开始回响,SKU管理者闻到了销售损失,补货的紧急情况将会启动。进口商将承受价格震荡,尽量绕过墨西哥或越南,但最终仍会回到中国供应,因为规模仍然胜于情绪。

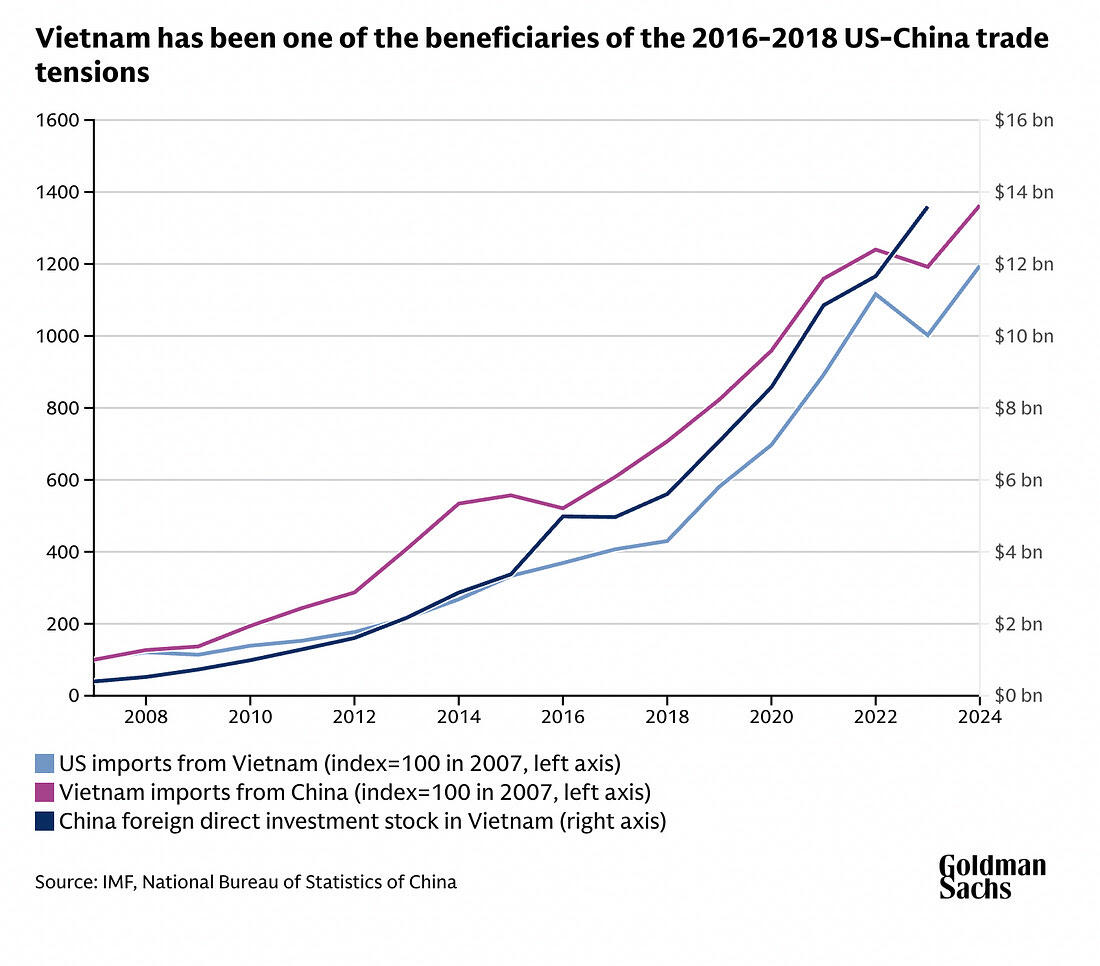

是的,这些关税大大超过了我们在2018年看到的任何措施——可以想象是类斯穆特-霍利关税(Smoot-Hawley)加速发生——所以即将到来的贸易收缩可能会与全球金融危机(GFC)时期的下降相媲美。但不要将深度与持久性混淆。轮回路线将蓬勃发展(标签显示“在胡志明市制造”,物料清单(BOM)仍然大声喊着“深圳”),而亚洲作为贸易漩涡的位置不会动摇;所有快速增长的航线仍然从该地区弯曲出去,尤其是向全球南方。

关税可以打乱游戏规则,但它们并不会改变游戏的场地。中国仍然拥有全球制造业的巨大份额,劳动力规模比美墨加协定(USMCA)区的总劳动人口多五倍。即使是最热衷于重新回流的支持者也只能在边缘修剪这种依赖;这道数学题就是不变。

目前,超过三分之一的美国进口来自中国的产品线中,北京供应的商品占美国总需求的70%以上。交换成墨西哥,撒上些许越南,建立几个光鲜的美国工厂——也好。核心真相依旧:从路由器到跑鞋,美国供应链的脐带仍然连接着珠江三角洲。直到某人能在美国本土发明出即时制造规模,关税只是成本的转嫁,而不是转折点。因此,贸易计划和政策赌注需相应调整。

如果你想实时了解关税带来的痛苦,别听那些喧嚣的头条,关注真正影响货运调度的三个指标:

1. 纽约采购经理人指数(ISM)新订单与库存。当去库存的拖累结束后,新订单将触底,库存将印出最低点,而比率将开始攀升。这个转折点——通常会领先GDP数据数周——高喊着“补货即将到来”,并在每个周期之前预示着入境的二十英尺等量单位(TEUs)激增。这里的持续上升是市场早期信号,表明美国买家已经从清算转向以任何成本填补货架。

2. 中国港口吞吐量。上海、宁波、盐田:那些港口每日集装箱的出境量几乎是实时广播的。出口回升将提前一个月反映到美国海关数据上。把这个和即期运费率叠加;当货量大幅上涨且运费不再下跌时,你就有了确认关税冲击正在被吸收的证据——虽然成本更高,但仍然被吸收。

3. 跨太平洋预订指数。像Freightos和Xeneta这样的平台发布实时的预订动态。关注从周比下降到持平,再到+5%的变化——这通常与ISM的转折点一致,甚至更早出现。

情景规划很简单:

关税回落:在两个季度内,货量迅速恢复,就像2019年之后一样。货运股票飙升,卡车运力紧缩,零售商的利润指引稳定。 以牙还牙的升级:预计港口数据将保持疲软,运费逐渐下降,流动资金压力扩散——加上农产品和航空航天领域的再次报复风险。

无论哪种情况,这三个指标会在夜间新闻之前告诉你。把它们放在仪表板上;淡化叙述,交易数据。

尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发...

尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发... GBP/USD保持在1.25美元以上。然而,它的200天移动...

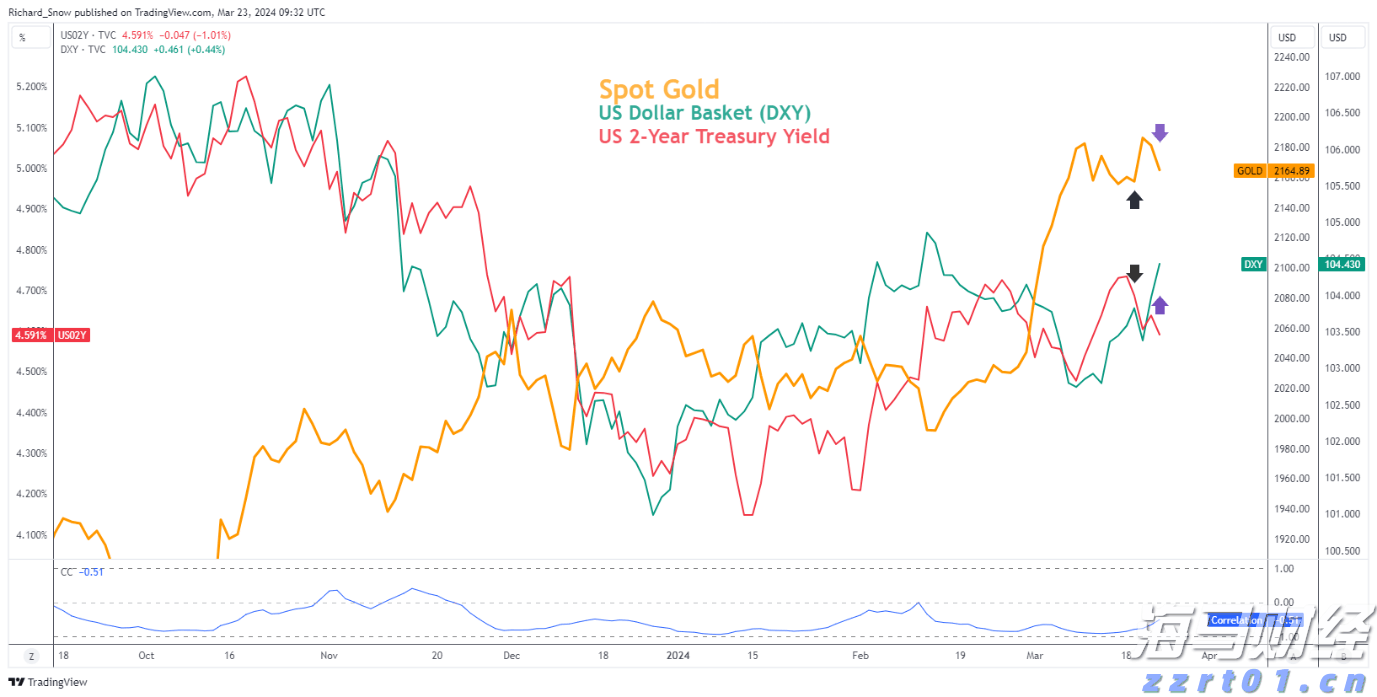

GBP/USD保持在1.25美元以上。然而,它的200天移动... 黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能...

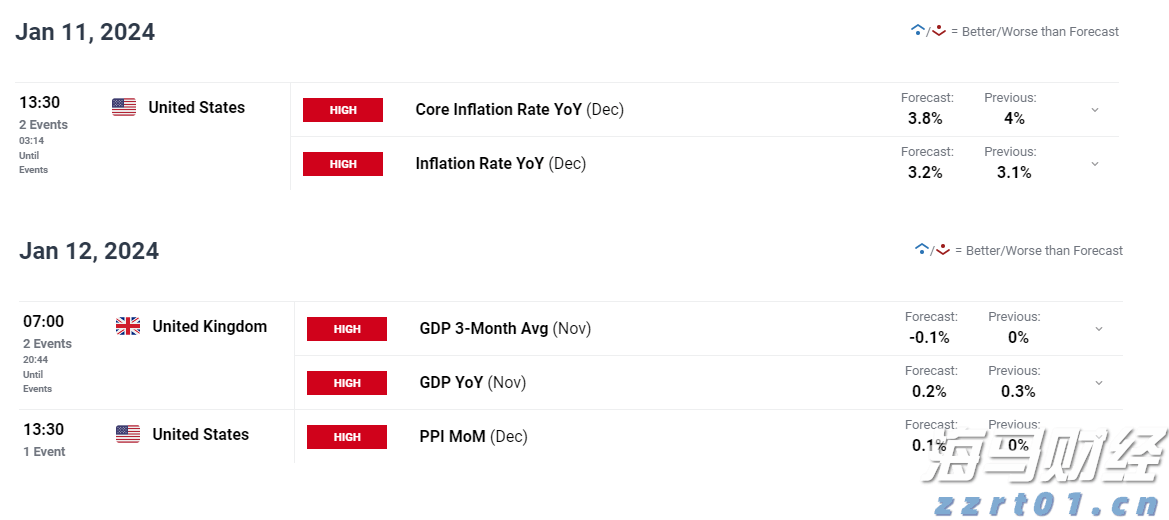

黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能... 我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...

我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...