三月的消费支出回暖不仅仅是为了应对关税,尽管汽车销售的激增是最大的推动力。接下来五大类的增长都是服务类。最终,收入将决定消费能力,而如今这一点仍然保持稳定。

在今天早上第一季度GDP报告公布后,三月的个人收入和支出报告提供了关于消费者支出在第一季度最后一个月激增的更多细节。三月的实际个人支出环比上涨了0.7%,尽管二月的支出相对较低,但也进行了上调。在可能是没有重大关税影响的最后一个月份,三月的通胀并未构成因素,无论是总体通胀还是核心通胀在这个月都保持平稳。

一个显而易见的主题是,那些甚至在考虑购买新车、卡车或SUV的人,在四月关税影响售价之前,都在三月冲动购车了。汽车及零部件的570亿美元的增长,超过了接下来四大类合计的增长(图表)。

接下来五大类的增长全部都是服务类,包括医疗保健等日常必需品,但大多数都是休闲类,如餐饮服务和住宿。

在消费者信心减弱和对通胀日益担忧的时刻,值得注意的是,三月在休闲商品和休闲服务上的支出都增加了。我们应该关注消费者的实际行为,而不仅仅是他们的言辞。

在这个早期阶段,关税的担忧可能还只是理论层面;在与民意调查者交谈时会提到,但在实际购买时或许还没有真正进入消费者的视野。如果没有相关的前例来作出更审慎的评估,我们可以推测,当商店货架像疫情期间那样变得空荡荡时,贸易战可能会对消费者变得真实。

围绕展望的一个大问题是,家庭在继续支出方面,不仅仅是愿意而且是能够做到的程度。收入是答案的关键所在。虽然关税加剧了对通胀的担忧,并降低了乐观情绪,但只要收入保持流动,家庭可能不会急于削减支出。

三月的收入增长保持稳定。实际可支配个人收入,这一衡量家庭购买力的指标,经过强劲的工资增长后,增长了自去年初以来的最高(+0.5%)。尽管过去一年的收入增长放缓(图表),与劳动力市场趋缓的迹象一致,但并不是一味恶化。

就业市场的前景受到了一些相互抵消因素的影响。来自企业的轶事评论指出,寻求削减成本的企业可能会裁员以抵消关税压力。然而,另一些人仍提到合格劳动力短缺,并表示疫情期间的短缺依然是他们不裁减员工的合理理由,特别是对于可能是“暂时性”的经济放缓。最终,数据告诉我们,企业招聘的工人人数并没有之前那么多,但也并没有大量裁员。消费者只需稍有惊慌,就会缩减消费,尤其是在任何新的价格压力将会加剧已经处于高位的价格水平的环境中。因此,稳定的就业状况仍然是维持消费者支出的潜在决定性因素,以应对未来几个月可能出现的关税相关干扰。

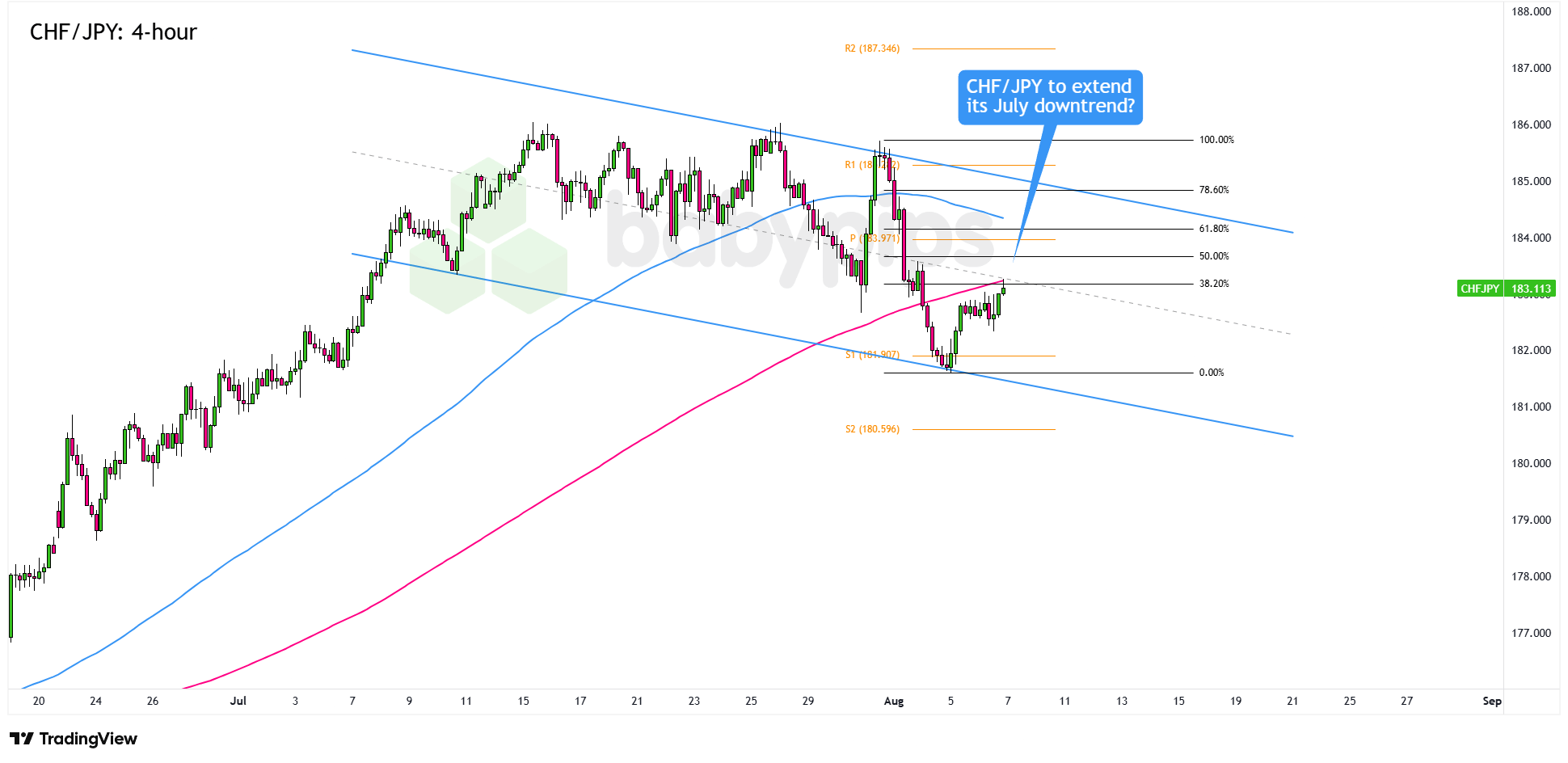

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

本周充满中央银行政策决定,EUR/USD仍坚守在1.08之上...

本周充满中央银行政策决定,EUR/USD仍坚守在1.08之上... 根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续...

根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续... 交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌...

交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌... 美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...

美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...