在美国,初步的第一季度GDP将在今天下午发布。贸易战前的进口集中导致净出口对增长的贡献大幅下滑,我们认为GDP环比收缩了0.1%。基础私人消费增长在“解放日”关税大幅上调前保持稳定。三月的PCE数据和第一季度的就业成本指数也将同时发布,但由于关注更及时的数据,可能会获得较少的关注。最后,ADP的私营部门就业报告将为市场提供对周五四月就业报告的初步预期。

在欧元区,我们关注法国、德国和意大利的通货膨胀数据。值得注意的是,在昨天西班牙的通货膨胀意外上升后,无论是总体通胀还是核心通胀,都有些让人好奇。

同样在欧元区,我们将收到2025年第一季度GDP增长的初步估算,我们预计实际GDP将环比增长0.3%。随着PMI平均为50.4(相比2024年第四季度的49.3)且工业生产上升,第一季度的增长预计将有所回升。我们预计增长将再次特别受到西班牙的推动,而德国在第一季度也应该显示出正增长。

在中国,我们收到了来自财新(私营版本)和国家统计局(NBS)的制造业PMI数据。财新PMI下降至50.4(前值51.2),标志着自一月份以来的最弱增长。然而,50以上的水平依然标志着连续第七个月的扩张,这表明北京的刺激措施正在支持经济复苏。NBS低于预期,数据为49.0(预期:49.8,前值:50.5)。产出和新订单的下降,主要是由于外国订单在11个月内出现最大缩水。

尽管中国声称自己已经具备更强的抵抗贸易战负面影响的能力,但PMI的下滑很好地说明,这种规模的关税只会让双方都受损。随着双方痛苦的加剧,我们认为美国很快就会接近中国,寻求达成短期协议,商定从当前高位降低关税。

在美国,JOLTs职位空缺在三月下降超过预期(720万 vs. 预期:750万),所以在解放日之前。JOLTs报告的其他细节并没有那么令人担忧。三月份的招聘有所增加,非自愿裁员人数下降。总体来看,劳动市场状况看起来保持相对稳定。

根据预期,会议委员会的消费者信心指标连续第五个月小幅下滑。尤其是预期成分的下降,而当前形势的评估保持相对稳定。大多数子成分也减弱,因为更多消费者认为工作“难以获得”,大宗商品采购计划(度假、汽车、住房等)也放缓。通胀预期,自然也小幅上升。我们密切关注接下来几天/几周的“硬”数据,因为消费者信心调查与最近不确定期间的实际支出之间的相关性并不理想。

在欧元区,信贷增速在三月继续稳定增长。对家庭的贷款年增长率在三月上升至1.7%(前值1.5%),非金融企业的贷款增长至2.3%(前值2.1%)。在利率降低的背景下,信贷增长的上升正支持着特别是在工业领域的增长。然而,增长率依然相当低,显示出我们不应该指望活动急剧上升,而只应逐渐增加。信贷冲动,即信贷增长的6个月动量,通常与GDP的相关性优于信用年增长率,也支持了这个观点。

在欧元区,来自西班牙的初步通胀数据显示四月的通胀强于预期。四月的总体通胀率从三月的2.3%降至2.2%(预期:2.0%)。这一变化主要是由于本月能源价格的下降,去年同月却上升。预计欧元区的HICP通胀将降至2.1%(前值2.2%),鉴于西班牙的数据显示超出预期,我们现在认为这个预测存在上行风险。

在瑞典,第一季度的GDP指标低于预期(环比0.0%,年比1.1%)。但请注意,GDP指标在历史上并不可靠,往往不仅波动大,同时也会低估实际的GDP数据。三月份的零售销售同比增长了健康的0.3%(年比增长3.6%),这必须被视为积极信号,考虑到消费者信心在同月从94.6降至89.8。

继续在瑞典,NIER调查显示,总体倾向指标基本保持不变(94.8 vs 3月的95.2),但在底层数据中我们注意到消费者信心显著下降,从81.6大幅降至88.8。制造业信心从96.4上升至99.6。此外,调查显示公司通胀预期大幅上升,从1.7%增至2.7%。总体来看,我们将ETI视为“正常”,但通胀预期和价格计划对瑞典央行构成鹰派因素,使其很难为近期降息提供理由。

在挪威,三月份零售销售环比增长0.6%(预期:0.3%,DB:0.1%),将第一季度三个月的增长率提升至1.5%。因此,自去年秋季以来的上升趋势继续,受益于实际工资增长的提高和高抵押贷款利率及储蓄比率带来的压力减轻。零售销售的强劲增长可能会质疑降息的必要性,但请记住,私人消费的大幅上升与我们以及大多数其他预测者对2025年的预期相符。也就是说,这一结果强于我们的预期。

在贸易战方面,特朗普签署命令以放宽汽车关税,恰逢他就任100天之际。该命令给予汽车制造商两年时间提高美国组装车辆中国内部件的比例,正值25%的进口税即将对汽车零部件实施。该命令不会影响对美国汽车进口的25%关税。

股票:昨天股市上涨。美国市场显示出可观的涨幅,标准普尔500指数上涨0.6%,接近日内高点。市场的广度令人印象深刻,防御性和周期性股票之间、成长股和价值股之间几乎没有差异。我们解读为,投资者再次提高整体股票配置,追逐反弹,而非进行选择性押注。有一个不寻常的行业动态值得注意:房地产和银行在同一时期成为表现最佳的领域。几个月前,很少有投资者会考虑这种结合,但现在完全合逻辑,因为这些领域将受益于经济衰退交易的暂停,而在外汇或贸易中断的波动中不会受到重大影响,如果关税讨论再次升级。今天早晨,美国期货市场走低。

固定收益和外汇:由于风险偏好良好,美国国债收益率继续走低,导致曲线出现适度的牛市陡化。相对而言,德国2年期国债收益率保持在约1.74%不变,而10年期国债收益率下降2个基点,略微收窄跨大西洋利差,延续了美欧收益率差的最近趋同。在这一相对安静的一周内,美元由于持续的积极风险环境而获得了一些支持,尽管JOLTs职位空缺在三月份出现了超出预期的下降(在解放日前)。过去两周,欧元/瑞典克朗一直在当前即将突破11.00的水平进行整合。今天,挪威银行将宣布其5月份的每日外汇交易(包括财政和外汇管制)。我们预计净挪威克朗购买金额将保持在略高于0的水平。

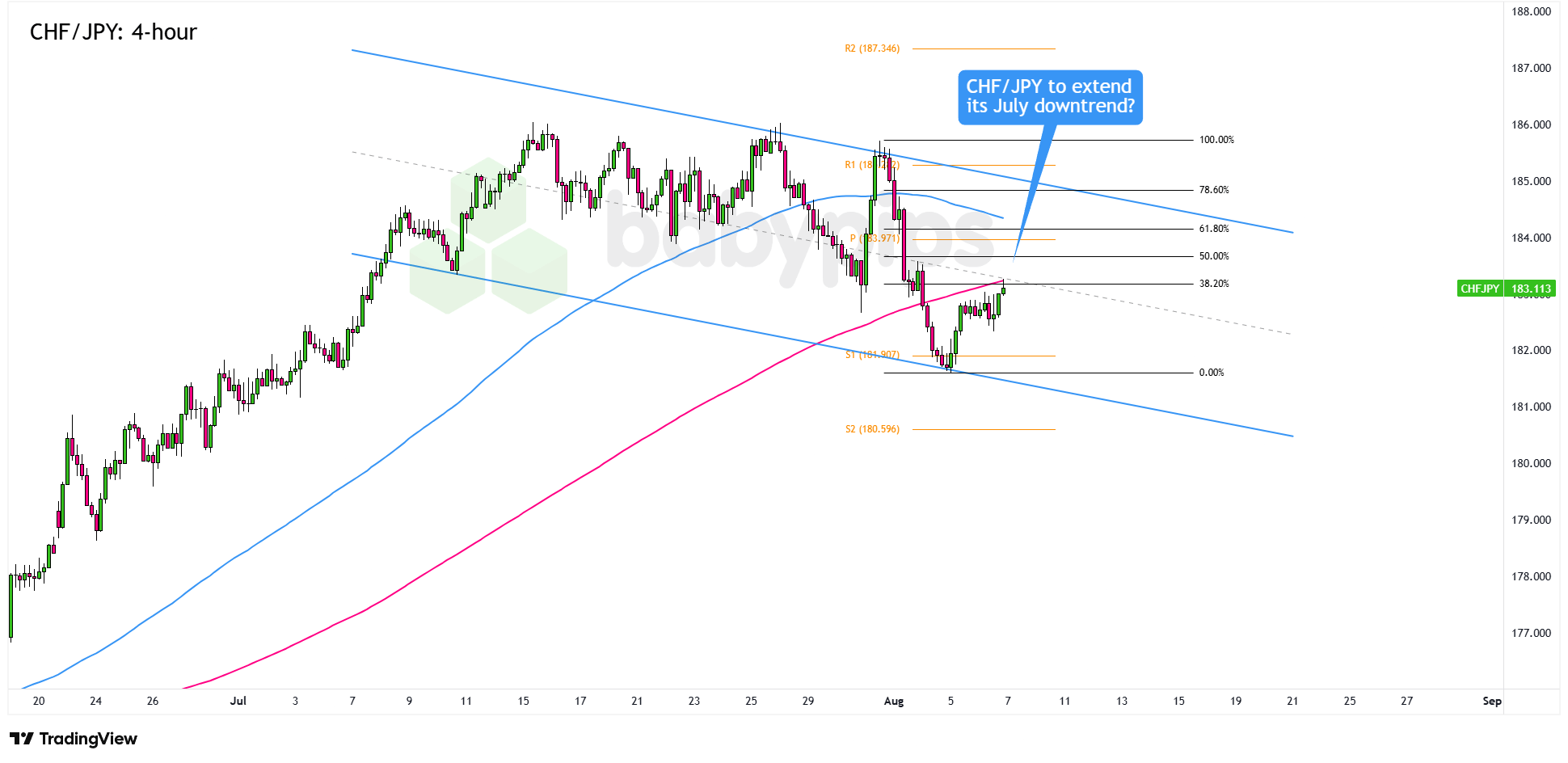

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

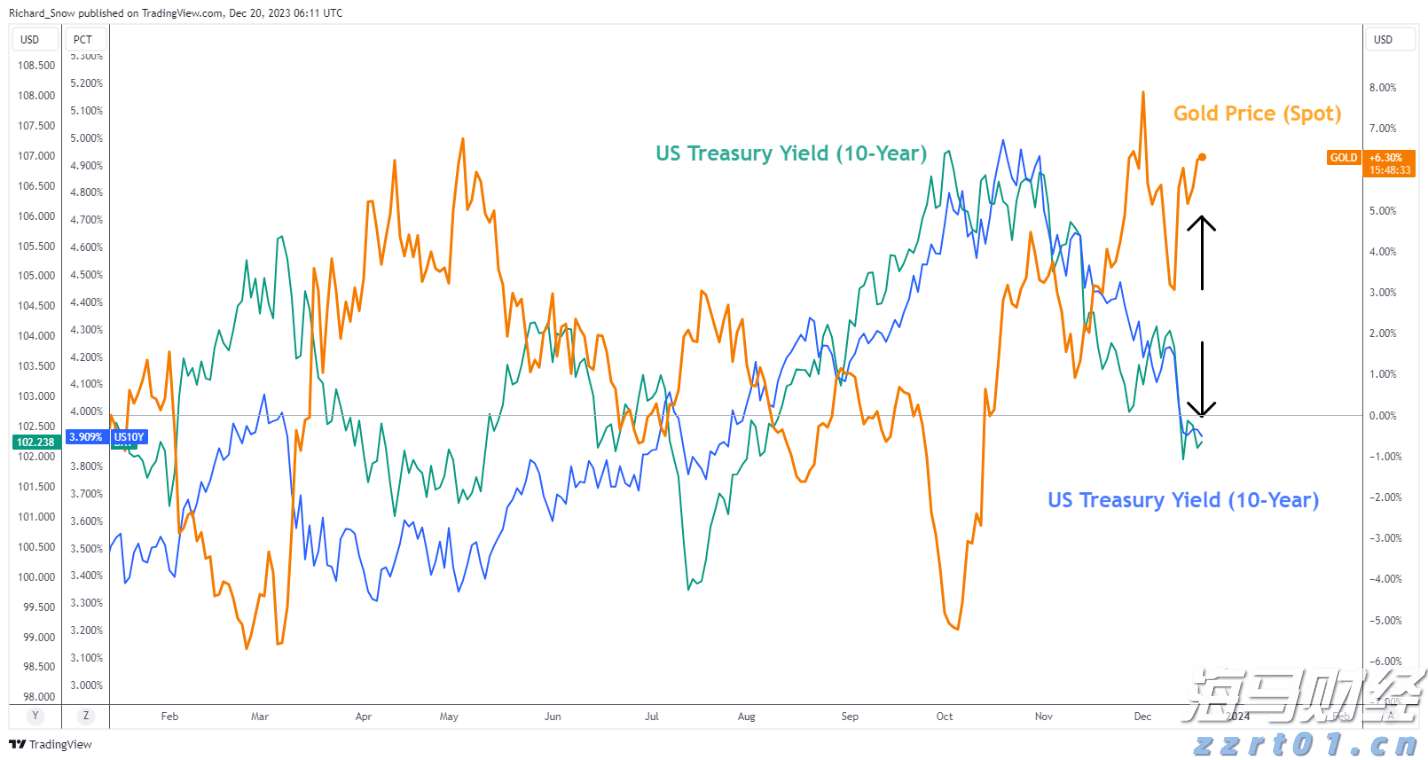

黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1...

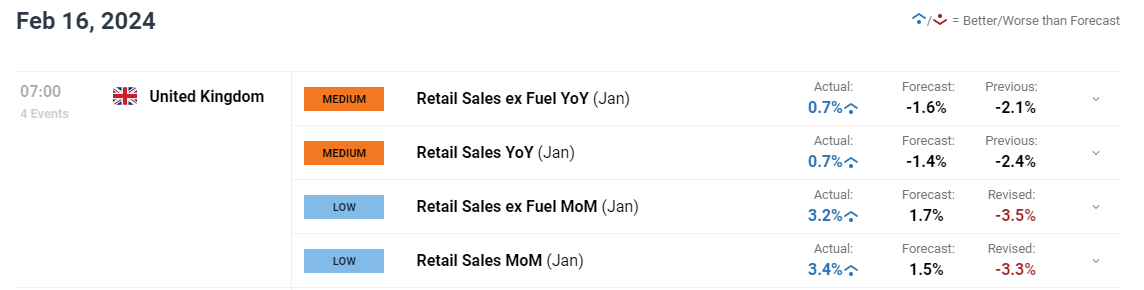

黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1... 英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%... 1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...

1. 2024年1月,南非消费者通胀增加,食品、住房、公用事... 美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高...

美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高...