今天的晚盘技术反弹抹去了标准普尔500指数令人失望的1%下滑,抄底买家再次涌入市场,准备迎接一场全面的考验——科技财报、关键的宏观数据发布,以及美中贸易紧张局势的逐步缓解。

我们正全速冲向科技财报季的“绞肉机”——市场发出的信号既合理又稳健。纳斯达克上周上涨了6.5%,本月又上涨了1%,这得益于盈利超预期、恐慌指数在中20区间稳定、10年期国债收益率回落至4.20%附近,以及科技股配置仍处于多年低位。

长期以来的低位摆布和风险回报设置一直在大喊“极度悲观”——但早期动作如SAP、ServiceNow、Netflix、Google和台积电等公司,无一不超越低预期,证明创新并不受关税的束缚,投资者的恐惧显然过于提前。

软件和半导体正承担大部分重任,生成式人工智能相关公司直截了当火箭般冲破其基准。但我们别自欺欺人——上周的阳光并不是超清晰的健康指标。正向超预期的收益仍然被低估,而低于预期的业绩则遭受重创。今天价格波动的剧烈程度表明:我们正接近市场觉得已过于提前反应“好消息”的拐点。

即使苹果、亚马逊、微软和Meta发布出色的数据,深层次的问题依然悬而未决:一旦我们过去了这些大型科技股的“甜蜜期”,盈利能否维持?特别是在硬数据——不只是贸易新闻——开始进入市场时,更别提中美贸易战的不确定性,已经开始在美国港口显露了。

4月2日“解放日”关税带来的剧烈波动稍微平息了一些,但投资者将密切关注本周的财报,以寻找美国贸易政策的任何裂缝。“超级七驯鹿”中有四家——微软、苹果、Meta和亚马逊——将在本周发布财报,而标准普尔指数20万亿美元的市值也在本周集中曝光,这将是今年最重的财报周。对于市场的预期仍在维持——分析师预计超级七驯鹿到2025年的利润增长将达到约15%,尽管贸易战的升级却几乎未能改变这个驾驭趋势。目前依然韧性十足,但细则上有很多变数。

与此同时,美国与中国的言辞即使稍微放软,也让市场的防守姿态略有放松。关税的迹象看起来稍有好转,盈利预估未现崩溃,最关键的是,进入周五非农数据前,美联储的“保护伞”似乎又活跃起来。

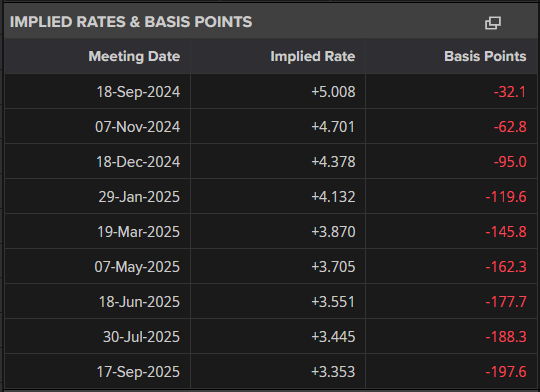

这才是关键:本周新鲜的美国宏观数据即将出炉,而外汇交易员已经在重新调整策略。外汇市场路径不再是关税的噪音 — 而是硬数据。如果周五的非农数据不佳,市场将开启新的局面:更深层的美联储降息预期被价格化,美元贬值,风险资产将分一杯羹。

共识围绕着我们已经重申了几周的观点:硬数据最终必须“追赶”柔性调查噪音。政府裁员的速度超过了私营部门的招聘,职位空缺也开始出现下降,如果非农数据有所下滑——尤其是低于10万的打印——美元将面临全面重创。

总之,周一股市波动幅度较大,早期的风险偏好迅速在以科技股为主导的抛售中解体,尤其是华为的人工智能芯片计划再次对英伟达(NVDA)产生冲击。达拉斯联储的制造业调查显示不佳(四月降至-35.8,而之前为-16.3,为2020年5月以来的最低点)——这绝对是个震撼消息,为市场的下行提供了动力,使得更广泛的风险情绪下降。

但是就在E-mini标准普尔500期货在5000点下探,勉强接触到一个明显的破位之后,市场却在收盘前硬生生地逆转了走势。没有实质性的新闻来解释这个反弹——仅仅是在一个关键的圆整数上发生的经典技术驱动交易。买家强势入场捍卫这个水平,市场在流动性薄弱的情况下迅速反弹。

在外汇市场,日元在日内震荡中获得了避险需求,而原油受到更广泛的风险厌恶情绪的冲击,随后略微反弹。油价的下行受到美元走弱的保护以及能源部长赖特的表态,美国正在积极补充战略石油储备(SPR)。早前关于印度和巴基斯坦之间紧张关系的简报也引发了一些短暂波动。

在贸易方面,财政部长贝森特继续火上浇油,暗示第一份定制贸易协议可能在本周或下周达成。他强调,美国正在与18个贸易伙伴达成单独的协议,同时承认与中国的协议更为“复杂”。贝森特暗示,来自北京的关税豁免显示出他们希望降温,但明确表示如果谈判变糟,他手中还有一份“升级计划”。

底线是:风险感觉很脆弱,买家正在捍卫关键技术位,但真正的催化剂——非农数据、美联储降息的可能性以及具体的贸易突破——仍然在前方徘徊。

观点

经历了自1950年代以来最为惨烈的反弹之一——由于14%的下跌仅缩减到1.5%的月度跌幅——我已经在不到两个月的时间里,将我的战术立场从看跌转为看涨。这并非基本面的转变;而是纯粹的技术面。轻松的仓位、薄弱的流动性和温和的市场参与使得市场准备在没有新关税冲击或债券收益率激增的情况下稳步上升。

大型科技股财报仍然是推动上涨的火箭燃料。随着苹果、亚马逊、微软和Meta的财报即将发布,任何超预期的表现都可能进一步巩固当前的反弹,尽管目前的水平已经被提前定价。同时,有关贸易协议谅解备忘录的传言,继续将风险/回报的期望向好。综合起来,痛苦的交易依然是在上涨——由少数股票主导,就像2024年上半年超级七驯鹿的走势一样。

也就是说,不要把技术的上涨误认为经济的全面好转。我们仍需1到2个月才能感受到贸易紧张在实际增长中滞后的影响。中国货物运送放缓的早期迹象指向潜在的夏季商品短缺——空荡荡的货架和飞涨的电子商务价格最终可能会抑制消费,迎来经济衰退的低迷。

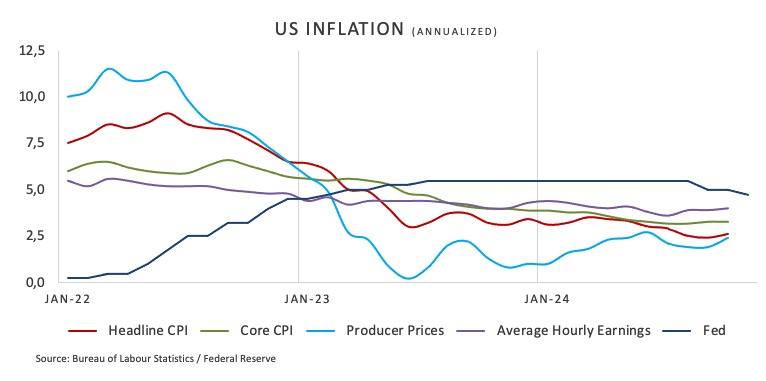

在那之前,宏观数据可能会继续保持稳定。周五的非农数据将成为下一个试金石,消费也可能意外地继续向上超出预期。但硬数据最终会追赶上软性调查——最近的美联储研究表明,情绪正在下降,而支出却高于2019年的水平。衡量实际流动,而不仅仅是阴郁的头条新闻。

密切关注标准普尔500指数:再上涨1.5%我们将标记自1950年以来首次从10%以上的月度跌幅中复苏。这本身即表明此次反弹的技术性——抓住机会,但要尊重风险,并且月末再平衡可能会有一些影响。

最后,美联储发现,尽管情绪显著下降,消费依然增加。

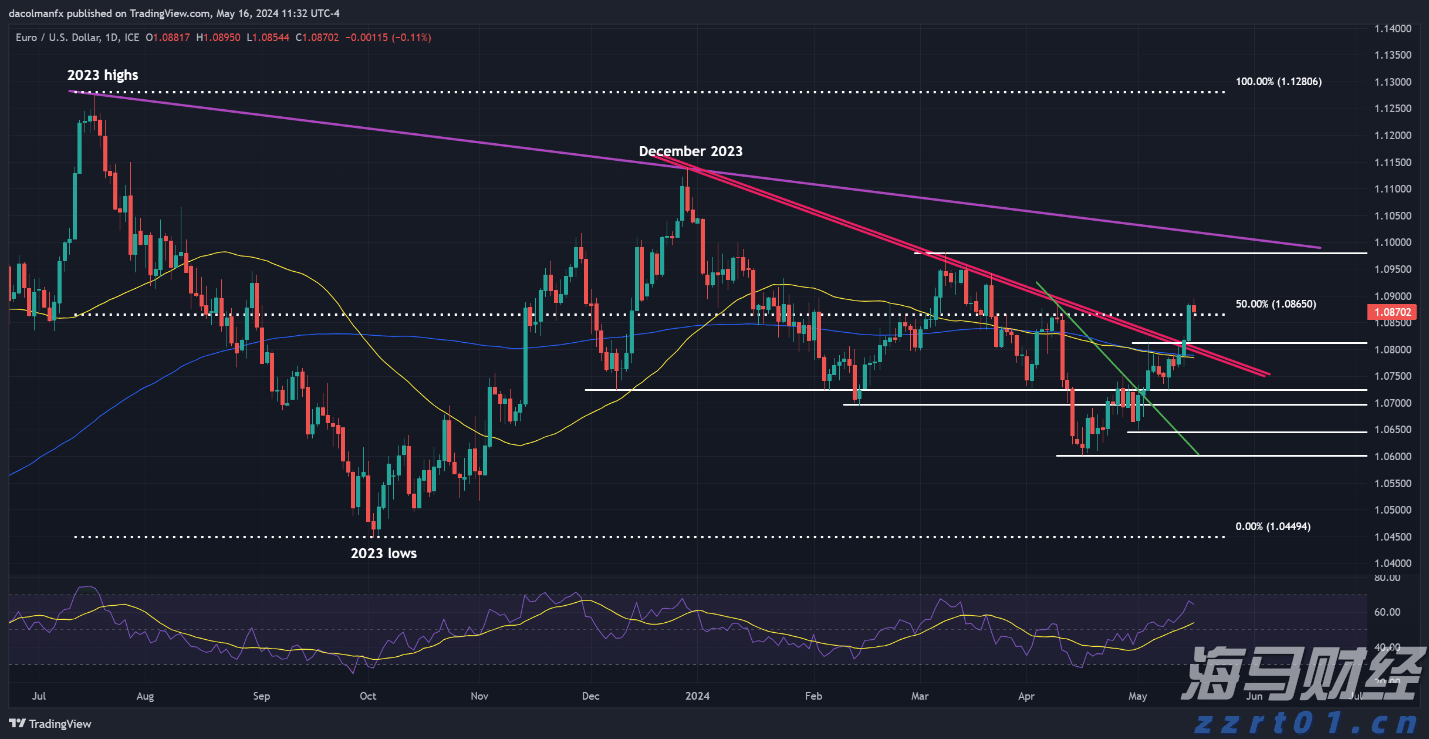

周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继...

周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继... 美元指数连续第七周获得涨势。特朗普赢得了众议院,实现了“红色...

美元指数连续第七周获得涨势。特朗普赢得了众议院,实现了“红色... 在美联储主席重要讲话之前,美元进一步疲软。美元/日元在技术上...

在美联储主席重要讲话之前,美元进一步疲软。美元/日元在技术上... 美元预测 - 欧元/美元、美元/加元和澳元/美元。接下来的走...

美元预测 - 欧元/美元、美元/加元和澳元/美元。接下来的走...