概述:美元在混合的交易中保持平静,主要限于上周末时的区间。这一周可能会成为关键周。美国调查数据的疲软可能会在实际经济数据中显现,第一季度GDP的悲惨读数可能表明经济在关税影响之前就已停滞,且就业增长可能大幅放缓。明天是特朗普总统第二个任期的第100天,世界屏息以待。对微不足道商品的关税将在本周生效,受影响最大的中国公司已经宣布大幅涨价。许多人预计特朗普会宣布某种形式的修改或推迟,25%的汽车零部件关税将在本周晚些时候生效。与此同时,一场争议正在酝酿中。特朗普声称与中国的贸易谈判仍在进行,并且他与中国领导人习近平进行了对话。北京对此予以否认。观察者必须判断这一说法的真实性,许多人似乎更相信中国而非华盛顿。今天经济日历上有一些轻微的数据,同时加拿大将进行全国选举。卡尼的领先优势缩小,但他仍然被看好能赢得广泛的支持。

股票市场大部分上涨。亚太地区的大型股市(但中国、香港和新加坡在周末投票后)均收高。欧洲的Stoxx 600已连续五天上涨,而美国股指期货则略有下跌。欧洲的基准10年期收益率大多上升2到4个基点。10年期国债收益率上升了三个基点,接近4.26%。黄金交易平淡,但仍在上周低点3260美元之上。如果突破这一点,可能会引发进一步的获利回吐,目标指向3200美元。六月份的WTI原油价格保持在64美元以下,并交易在63美元以下,上周的低点近61.50美元。

美元:美元指数仍在其低谷区间内。在过去的八个交易日中,它一直低于100.00,这是去年的低点。今天仍然如此:99.45-99.85。本月的高点是在四月一日稍低于104.40。动能指标表明需保持谨慎,因为它们似乎正在向上转动。收盘点位高于100.00可能会迫使晚间空头在找到上周早些时候的支撑位98.00后进行回补。这一大周的美国数据将为下周的FOMC会议奠定基础,起初以达拉斯制造业调查开局。这并不是影响市场的重大数据,因为大多数地方联邦储备银行的四月调查结果均弱于预期。第一季度GDP的首次估计中,彭博社调查的中值预测显示经济几乎停滞(年化增长为0.2%),这还不包括关税的影响及其带来的不确定性。它让人想起伍迪·艾伦对一家餐馆的批评:“食物差劲,分量小。”周末末的就业数据也非常重要。劳动力市场数据的情况好于许多人的预期,但裂缝可能很快就会显现。彭博社调查的中值预测显示,非农就业人数将增加13万个,低于三月份的22.8万个,以及第一季度约15万个的均值。我们怀疑,更慢的就业增长需要伴随着失业率的上升,才能有意义。消费者价格指数(CPI)和生产者价格指数(PPI)压过了个人消费支出平减指数(PCE)。预计CPI的总体增速将从2.5%放缓至2.2%,核心CPI则可能从2.8%放缓至2.5%。

欧元:上周一欧元逼近1.1575后回落,并在过去三天找到了1.1310-20区域的支撑。动能指标已经转向,这应该被视为对欧元看涨者的警告。今天它在一个狭窄的区间(约1.1330-1.1385)内交易。基于三月和四月低点的上升趋势线在本周末附近的1.1165。这一周欧元区也缓慢开启,五一假期使许多中心将在周四关闭。本周的重点包括第一季度GDP(环比增长0.2%)和四月CPI的初步估计。在过去四年里,四月份消费者价格上涨了0.6%。现在这种幅度的上涨将使年同比保持在2.2%,并且不会妨碍六月的欧洲央行再次降息。

人民币:上周,美元在CNH7.2765-CNH7.2790区间找到了支撑。今天人民币在CNH7.2880到CNH7.3025之间平稳但安静地交易。如果美元对G10货币出现反弹,它可能会恢复到CNH7.3300-50区间。中国人民银行继续通过每天调整美元的参考汇率,接受更高的波动性,幅度比今年早些时候更宽。本周平均变化略超过0.03%,而本月的平均变化接近0.045%。一月和二月的变化略超过0.01%。今天的汇率为CNY7.2043(上周五为CNY7.2066)。考虑到人民币的管理得当,本周四月PMI的报告影响不大。包括国际货币基金组织在内的经济学家们已下调了对中国的增长预测。为了实现5%的增长目标,需更多的刺激,而等待的时间越长,需求可能越大。报道称中国已降低对一些美国产品的报复性关税,但这似乎并不是让步,而是一种减少自我伤害的方式,尤其是对于那些短期内难以找到替代品的产品。中国将在5月1日和2日以及5月5日庆祝五一假期。

日元:在周末前,美元触及九日高点并稍稍超过JPY144.00。它几乎触及自四月九日高点(约JPY147.30)以来的50%回撤位。动能指标已经向上转变。它在JPY143.30-JPY143.90区间内交易。若能坚定突破JPY144,目标将指向JPY144.85-JPY145.20区间。三月份的零售销售和工业生产预计在三月份有所收缩,这突显了我们对日本的滞胀特征的评估优于美国。不过,本周的重点是日本银行在5月1日的会议。日本银行将保持其0.50%的隔夜利率不变,但可能会下调其增长和通胀预测。掉期市场对今年的紧缩程度折算约为18个基点,较三月底的30个基点有所下降。

英镑:英镑上周在1.3345美元附近达到峰值,回调后在1.3235附近找到支撑。它仍在1.3345的高位徘徊,今天未曾低于1.3280。动能指标显示出调整/整合阶段的警告。若跌破1.3200,可能会打开再次下跌五分到一美分的空间。本周的英国数据较少,为5月8日的英格兰银行会议做准备。房价和一些消费信贷及抵押贷款数据将成为焦点。市场对限于25个基点的降息有信心。掉期市场的预期几乎有四次降息的可能。国际货币基金组织指出有三次的空间。在5月1日的地方选举中,保守党的政治前景看起来黯淡。投资者或许对法治改革党如何表现最为关注。

加元:美元上周一创下六个月低点,接近CAD1.3780。它在本周中期回升,短暂突破CAD1.3900,随后的两个交易日开始整固。今天交易处于CAD1.3850-CAD1.3890区间内。由于动能指标逐渐向上,可能向CAD1.4000-25方向走高,其中20日和200日移动平均线与本月回调的38.2%重合。加拿大今日投票,民调显示马克·卡尼领导下的自由党领先优势缩小,仍保持领先。他已放弃前自由政府的一些不受欢迎的政策,并承诺深化与欧洲的关系。同时,他也在将创纪录数量的石油卖给中国。本周中期发布的二月份GDP数据将引起关注。美国的关税及不确定性具有破坏性,促使市场对经济的悲观预测。然而,二月份可能只是即将到来的少许预兆。加拿大在二月份失去了1万个全职工作,而在三月份失去了6.2万个。

澳元:澳元从四月九日创下的五年低点(约0.5915美元)延续回升,至上周二几乎达到0.6440美元。此后回落并收于本周一的低点,留下潜在的关键反转。跟进抛售使其在接下来的两个交易日回落约一美分,之后在周末前整固。今天稍微低于0.6370美元,但在欧洲早晨晚些时候接近0.6400美元。动能指标参差不齐,但下行风险可能延伸至0.6280-0.6315区间。澳大利亚将在周三发布第一季度CPI,虽然总体可能坚挺,但基础核心指标可能进一步放松。三月份的贸易和零售销售也将引起经济学家的关注,以微调第一季度GDP预测。彭博社调查的中值预测为0.5%(环比),保持稳定尽管缺乏吸引力。全国选举将在5月5日举行,工党的总理阿尔巴尼斯预计将成为近几年来第一位获得连任的总理。

墨西哥比索:比索以其韧性继续让人惊讶。周末前达到了去年十月中旬以来的最佳水平。美元在周末前一天的外部下行日交易,接近MXN19.5040。今天涨到MXN19.5765,但在欧洲仍徘徊在上周的低点之上。近期仍有上涨的潜力,短期内可能指向MXN19.25。由于利差(宽利率差)给予比索多头一定的支持,但在接近MXN19.00时风险与收益也在变化。美元本月月初最高价格接近MXN21.08。墨西哥今天将发布三月份的就业数据和贸易数据,周三发布第一季度GDP。在第四季度遭受0.6%的收缩后,墨西哥经济在第一季度可能基本稳定(环比持平至0.1%)。三月份的汇款数据将在本周末发布。自去年中期达到峰值以来,汇款增速已放缓。尽管如此,三月份的汇款通常会相比二月份有所改善,这一规律在过去20年中一直未曾破坏。

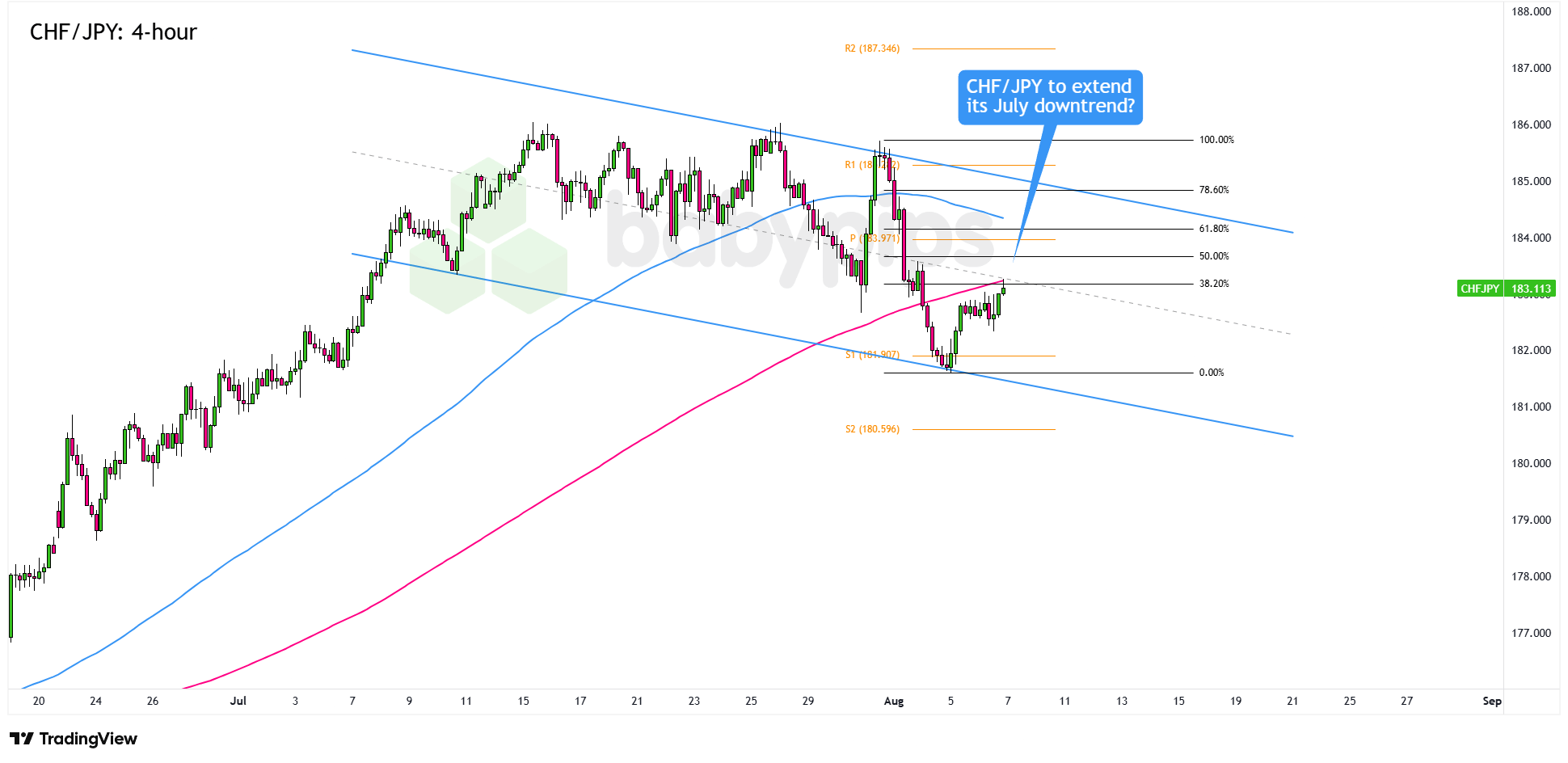

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

周二澳元波动有限。在欧洲交易时段,澳元兑美元汇率为0.650...

周二澳元波动有限。在欧洲交易时段,澳元兑美元汇率为0.650... 最近的零售交易数据显示,57.14%的交易者已在欧元/美元上...

最近的零售交易数据显示,57.14%的交易者已在欧元/美元上... 由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位...

由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位... 对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...

对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...