今天的宏观数据相对较少,但在丹麦,焦点将转向上午8:00 CET发布的3月份零售贸易指数。根据我们的消费监测,3月份零售支出同比实际减少了2.5%,与去年同月相比。然而,这一下降受到了季节性因素的影响,去年复活节在3月,今年在4月。经过季节调整后,3月份的实际支出环比上升了1.8%,我们预计今天的消费数据将反映这一增长。

在瑞典,我们将在上午8:00 CET接收来自瑞典统计局的3月份生产者物价指数(PPI)数据。PPI和NIER调查(周二发布)中的价格计划将在塑造通胀预期方面发挥至关重要的作用,这将影响瑞典央行实施进一步降息的能力。

在本周剩余时间里,我们将接收到一系列重要数据发布。其中最重要的包括周三即将发布的中国和美国的第一季度PMI数据。周四,我们将关注日本银行的货币政策会议,而周五发布的内容将包括欧元区4月份的初步HICP和美国4月就业报告。

在美国,密歇根大学消费者信心指数在2025年4月上修至52.2,高于初步读数的50.8。尽管上调,但消费者信心连续第四个月下降,跌至2022年7月以来的最低水平,消费者认为经济多个方面存在风险,这在很大程度上是由于贸易政策的不确定性和即将到来的通胀复苏的潜在影响。由于关税公告,未来一年的通胀预期跃升至6.5%,尽管这一数据相较初步发布的6.7%略有下调。

在日本,东京4月份的通胀(不包括新鲜食品)上升至3.4%,超过市场预期,表明价格压力持续扩大。正如日本央行行长上田所述,如果通胀向2%的目标收敛(到目前为止,通胀主要受食品驱动),日本央行将继续加息。然而,他也指出,贸易战可能降低持久通胀的可能性。我们将原本预期的两次加息推迟至更远的时间,一次在秋季,另一次在2026年第一季度。

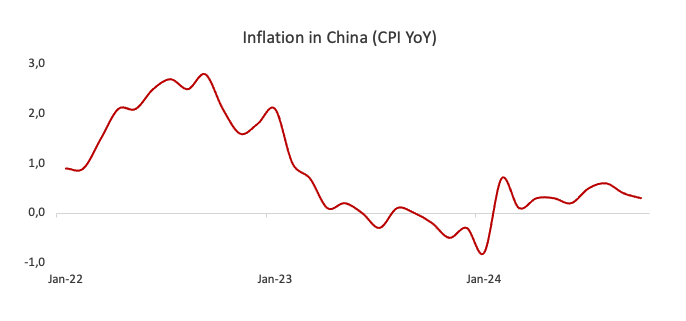

在中国,2025年第一季度工业利润同比增长0.8%,从前两个月的0.3%下滑中恢复,得益于北京进一步的刺激措施。此外,私营部门的利润下降了0.3%,远低于前期的9.0%的大幅下跌。

在美中贸易战中,特朗普内阁成员关于与中国的关税贸易谈判出现了矛盾的信息。尽管特朗普总统声称正在进行讨论,并表示他与中国国家主席习近平进行了交谈,但北京对此表示否认。财政部长斯科特·贝森特提到在国际货币基金组织会议期间与中国官员的互动,但表示没有讨论关税。同时,农业部长布鲁克·罗林斯断言与中国的关税每日都在进行沟通。

在地缘政治方面,特朗普与泽连斯基于周六进行了一对一会晤,许多国家领导人前往罗马参加教皇方济各的葬礼。此会晤被描述为“非常富有成效”,这是他们自2月白宫紧张会议以来的首次接触。在会议结束后,特朗普批评了俄罗斯总统普京近期对乌克兰平民地区的导弹攻击,表示可能需要金融或二次制裁等替代策略。周日,特朗普再次敦促俄罗斯停止攻击,而美国国务卿马尔科·鲁比奥表示,如果俄罗斯和乌克兰没有取得进展,特朗普政府可能会放弃斡旋的尝试。共和党参议员林赛·格雷厄姆表示,美国可能会考虑对任何涉及出售俄罗斯石油的行为实施二次关税。这个想法在4月初就被提出,但至今特朗普政府仍未采取行动。更多的压力已经转向泽连斯基,而不是普京。

另一方面,格林兰和丹麦于周日达成协议,回应美国对购买格林兰的兴趣。格林兰首相延斯-弗雷德里克·尼尔森访问丹麦,与丹麦首相梅特·弗雷德里克森会面,以强调在特朗普吞并野心下的团结。两位领导人都强调,只有格林兰人民才能决定他们领土的未来,拒绝美国的收购,同时寻求相互尊重的合作。

股票市场:股票市场真是一周!标准普尔500指数上周反弹了5%,北欧/欧洲指数上涨了3%。周期性股票大幅回升,全球上涨超过5%,因此显著超越了防御性股票。股票的反弹甚至触发了Zweig Breadth Thrust,这是一种罕见的牛市技术动能指示。周五的交易情况也没有不同,标准普尔500指数上涨了0.7%,Stoxx 600指数上涨了0.4%。不过,投资者今天早晨面临方向感问题,亚洲市场变动不大,美国期货则跌入负值。

固定收益与外汇:上周结束时相对平静,风险偏好保持在合理水平,同时美国国债收益率持续下降。2年期美国国债收益率下跌了5个基点,而10年期和30年期的收益率均下跌了8个基点。因此,美国收益率曲线在前端略微走陡。相比之下,欧洲的收益率略微上升,2年期德国国债收益率上升了3个基点,10年期上升了2个基点,尽管欧洲中央银行的霍尔茨曼发表评论持鸽派。在外汇领域,欧元/美元在1.13-1.14区间内整理,美元回调暂时休整,受到美国与中国缓和关系的积极消息和特朗普政府对美联储独立性的更温和表态的支持。总体来看,G10货币的变动温和,瑞士法郎和日元在改善的风险环境中兑美元走弱。本周,重点关注来自欧元区和美元的通胀、GDP及劳动力市场数据,而日本银行在周四将保持货币政策立场不变,而美联储在周六进入黑暗期。本周,一系列全球数据将形塑宏观叙述,伴随与贸易相关的头条报道。

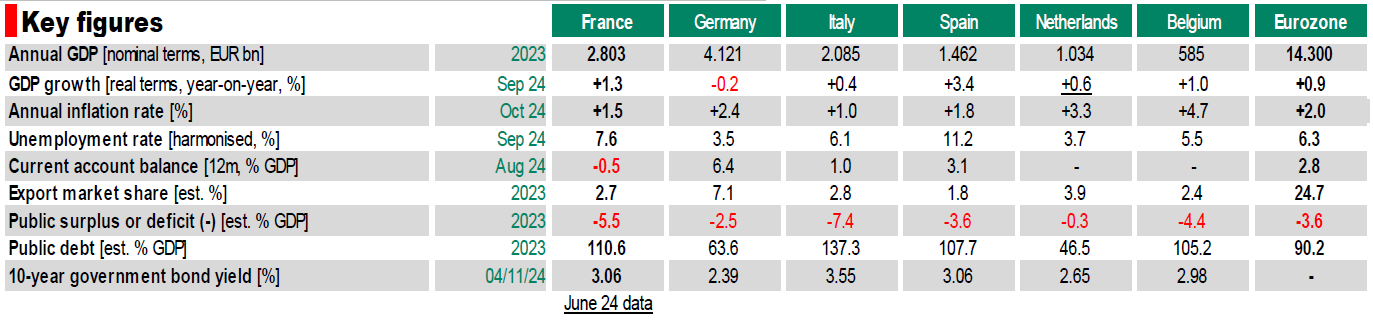

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行...

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行... AUD/USD在周五的回落后再次跌破了0.6600关口。美元...

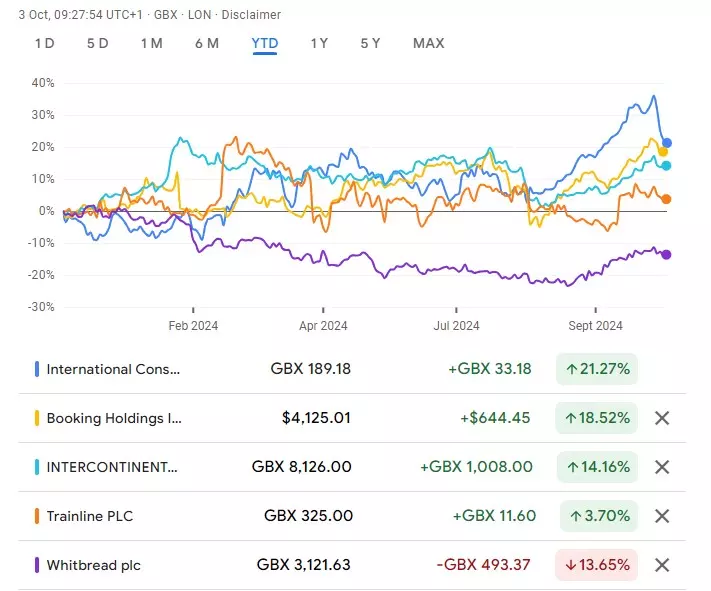

AUD/USD在周五的回落后再次跌破了0.6600关口。美元... 自大流行病引发的低迷以来,旅游行业经历了一次显著复苏。随着全...

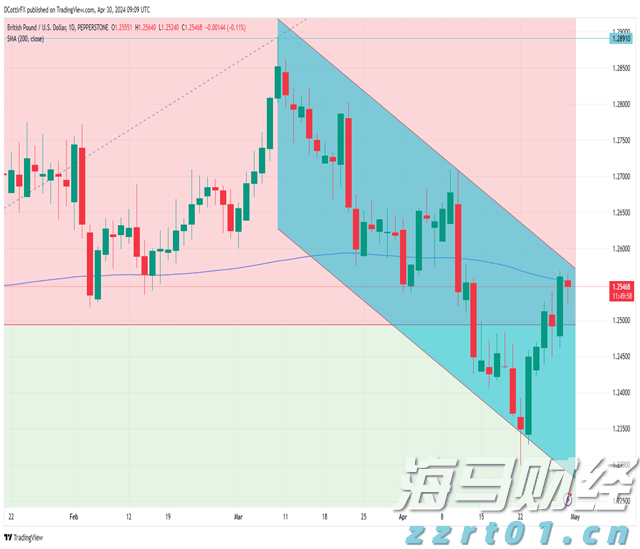

自大流行病引发的低迷以来,旅游行业经历了一次显著复苏。随着全... GBP/USD的涨幅已经接近200日移动平均线的止步,这可能...

GBP/USD的涨幅已经接近200日移动平均线的止步,这可能...