这一周开始时情绪复杂。上周市场情绪有所改善,因为美国总统唐纳德·特朗普减轻了对美联储主席杰罗姆·鲍威尔的压力,宣布与包括日本和印度在内的贸易伙伴取得了一些进展,并表示中国商品的三位数进口税可能会“实质性”降低。欣喜的是,我们在周末并没有听到特朗普或他的政府传出什么重大负面消息。在这种情况下,周一的开始可谓是难得的乐观。

中国表示相信它能够通过适当的政策和财政应对来达到5%的增长目标。在个别公司方面,比亚迪上周五宣布其第一季度利润翻倍,达到大约13亿美元——这比特斯拉上个季度的盈利还多出三倍多!该公司在纽约的股票上周五上涨超过5%,收盘时上涨约4.30%,而今早在香港的股价下跌了约4%。

另一方面,特斯拉在周五上涨近10%,上周上涨超过25%,尽管宣布净利润下降了70%……埃隆·马斯克宣布他将减少在DOGE上的时间,这也起了一定的帮助,加之交通部的新框架将扩大可在美国公路上测试的自动驾驶汽车类型。自动驾驶汽车正是埃隆·马斯克希望在未来发挥影响的领域——还有人形机器人——但我不确定最新的消息是否值得25%的涨幅,因为品牌价值在马斯克的政治言论中遭受了不小的打击。

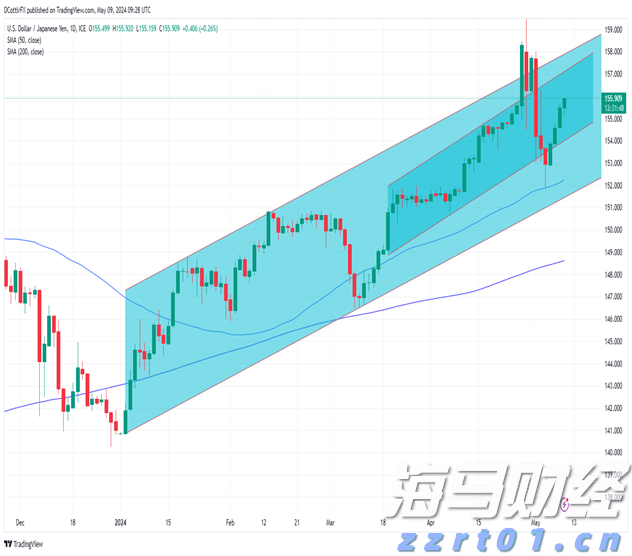

无论如何,这一周的开始显得有些复杂。尽管政府努力刺激经济,中国股市依然平稳。日本日经指数在交易周的早期交易中下跌。预计日本央行(BoJ)本周将不会改变政策,但上周五发布的高于预期的通胀数据激发了鹰派的BoJ预期,而日元近期对美元的强势也让日本企业在外国投资者眼中变得更加昂贵。因此,自今年1月以来,日经指数已经下跌超过10%,还有扩展亏损的空间。美元/日元在144附近受到抛压,这主要是由于人们对特朗普关税政策带来的广泛经济损害的担忧,使得美元普遍走弱。该货币对可能会重新测试140的下行水平,并可能在这一水平下实现可持续的下行走势。

在美国,标准普尔500指数上周录得2025年的第二好周表现。周末的不良消息流量微弱,这令人鼓舞,但美国期货指向这一周的软开局,接下来将充满收益报告。本周,石油巨头和七大巨头中的四家将发布财报,它们的结果可能为特朗普主导的抛售提供支撑——前提是特朗普不破坏市场情绪。

但贸易新闻依然令人担忧。我看到一幅图表显示了美国与中国之间最新关税升级的影响,表明自4月2日以来,离开中国前往美国的货船数量下降了超过30%……这一点,以及中国商品在未来几周内将在美国显著涨价的事实,都是非常令人担忧的。我们说的是三位数的价格上涨——例如,在Shein上,一套10条厨房毛巾的价格上涨了377%,因为美国将不再维持小额货物的“最低限额”免税规定。因此,观察供应链中断、美国货架上可能出现的商品短缺,以及对整体通胀和经济增长的影响将非常有趣……考虑到消费者支出占美国GDP的约70%。

说到这一点,美国将披露第一季度的GDP初步读数。彭博社分析师的共识预估显示,经济学家预计美国经济在第一季度的增长仅为0.4%——这是相比特朗普入驻白宫前一季度的2.4%而言。如果你觉得这已经不好了,那其实还比亚特兰大联邦储备银行GDPNow预测的第一季度2.5%的下降要好得多。请记住,关税的影响现在只是来自不确定性;它们甚至还没有生效。

然而,需要注意的是,软GDP数字至少可能促使美联储(Fed)尽早降息。上周我们已开始听到一些美联储官员朝着这个方向思考,因此软GDP数据可能进一步复兴这种期待,并支撑市场,因为2.5%的下降已经在主要美国指数中被广泛定价:标准普尔500指数在第一季度下跌近10%,在4月2日的关税公告后下跌了高达20%……

在大西洋另一边,我们将密切关注主要欧元区经济体在四月份的CPI初步数据。数据越软,对欧洲央行(ECB)降息以支持基础经济体的期望就越高——而这对欧元和欧洲资产的需求也越好。今早,欧元和欧洲期货的报价好于美元和美国期货,这暗示可能会回归到第一季度观察到的需求分歧——这次是由于通胀前景的分歧,可能允许更支持的欧洲央行,而美联储则在通胀的束缚下。

美元/日元连续第四个交易日上涨。日本的官方评论暗示可能会有更...

美元/日元连续第四个交易日上涨。日本的官方评论暗示可能会有更... 周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使...

周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使... 在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽...

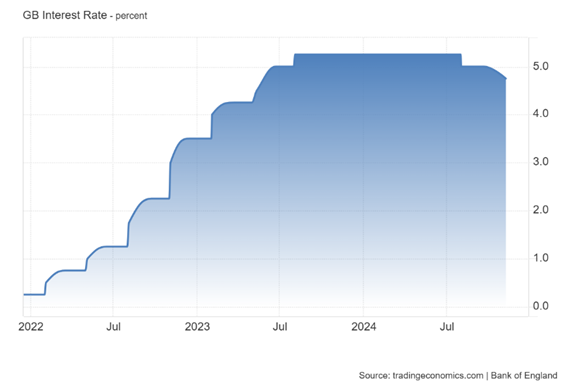

在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽... 英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...