市场在上周获得了战术上的喘息机会,白宫从悬崖边缘后退——远离了鲍威尔被解雇的闹剧,并开始轻声讨论削减一些关税。但我们可不能自欺欺人:这并不是一次干净的转变。这是希望和叙事管理,明摆着的。驱动反弹的因素并不是强硬的政策行动,而是对缓和局势的 认知 。相关协议和谅解备忘录已经开始流传,但其中关于执行细节的内容却寥寥无几。如果说有什么的话,这就是经典的特朗普1.0贸易戏码:勾勒模糊框架,利用头条争取时间,把真正的谈判推到后面。

关税减免一直都是最容易获得的成果——不需要做出巨大结构性让步就能被包装成胜利。对于商品和制造品的配额协议?可以做到,但不同的领域情况各异。但更大的挑战,如应对非关税壁垒或彻底解除对中国的全面限制,仍然停滞不前。即使现在,在技术脱钩的前景上也没有真正的前进道路——这才是真正的战略战斗。在安抚性言辞的背后,美国在电动汽车、人工智能和芯片问题上仍然划定了硬性底线。因此,虽然少数关税调整可能会在短期内激活风险情绪,但这并没有改变更大战略上的裂痕。

印度看起来将成为第一个试验案例。传言称,新德里可能会签署降低关税的协议——当你来自美国货物的进口税率为12%且经济依然能够承受时,这并不难。此外,增加一些军事采购和苹果生产转移的头条为双方都提供了吹嘘的素材。市场可能会庆祝这一光景,但如果我们的做法只是将供应链从中国转移到印度或越南,而没有实质性提升美国的生产,这就是一个空壳游戏——而非真正的再工业化。

同时,美国经济的货运和库存方面正在闪烁深黄色警告灯。运输减缓、库存膨胀以及供应链信心下降已经在侵蚀利润空间。即便交易被宣布,物流管道受到的破坏也需要几个季度,而非几个月来修复。跨国公司已经在为长期的变通措施奠定基础——利用原产国规则,转移轻组装到海外以规避关税限制。这场猫鼠游戏已经开始,而它将不断削弱关于“赢得贸易战”的清晰头条。

总而言之:如果你非得享受这次反弹,那也可以,但不要失去对我们所处位置的视野。这并不是贸易冲击的真正终结——而是复杂、混乱的全球重新排序的开端。战术上的拉锯对于日内交易员来说尚可。但对于更大的战略流动?依旧是一个风险偏好、风险厌恶的市场,每一个头条、每一个泄漏、每一次谈判失败都需要被交易,而无法被信任。

如果这场贸易战持续磨蹭下去,现金可能是最后的安全避风港。对冲基金的流动已经闪现出早期预警信号:私人银行的数据表明,聪明的钱正在悄然撤出欧洲的多头,意识到“枪炮与黄油”的刺激幻想仍然遥不可及。在亚洲情况也没好到哪里去。

当然,上周当关税解冻的传言传出时,市场短暂获得了快速上涨——讨论中国是否可能降低一些税率。但说实话:现在没有什么认真的投资者在大举进入中国市场。毕竟在这个周期中已经被打得很惨。香港大型股指数上涨2%并没有改变中国股票自4月2日关税突袭以来仍然是亚洲表现最差的事实。

流入美国资产的干涸?没错,这帮了日本、欧洲和一些东南亚国家追赶轮动——但中国?仍然是个放射性物质。全球资金甚至还远未重新入场。太多的噪音、太多的头条回旋,且政治风险如雾霾般笼罩。

恐惧不仅仅关于关税。还有缓慢的与美国经济脱钩,工业供应链破碎,以及国内经济中刺激政策效果不再如过往那样明显。

北京试图表现得无所畏惧——谈论紧急计划、光鲜的新货币工具和政策融资的救生索。但在幕后的真相是?经济正硬生生地停滞。第二季度GDP正朝着停滞速度艰难前行,股市目标正被全线下调。

即使是本地玩家也不再上当。流入数据表明,尽管有捡漏者的传言和国家队的护航,但实际上没有真正的买入增幅。每一次的小反弹几乎立即就显现出卖压——即使在控制卖出限制的情况下。交易员将中国视为选择权,而非信念。整体局势依旧是残酷的拉锯战:快速资金试图在每次反弹中趁机出货,而抄底的买家则紧张地啃噬。这是个横盘的市场,而不是一个真正的趋势。

放大来看,更大的故事显然无法被忽视。这不仅仅是一场关税争端——这是地缘政治的引力在发挥它一贯的作用。脱钩正在发生。工业链正在转移。大型跨国公司不再仅仅“谈论”多元化——而是在执行这一策略。苹果将iPhone生产转移出中国可不是一种恫吓——而是一场全面的供应链重组。

所以当然,有些人试图将这次的抛售框架为购买机会。一些交易桌仍然尝试推销DeepSeek的上涨幻想。也许对那些快而勇敢的人来说确实在其中有一个战术交易。但对于长期配置者?他们仍然面临着结构性破裂的枪口——不仅仅是关税,还有世界两个最大经济体之间缓慢而持续的脱钩。

自六年前脱离机构磨难以来,我的关注点一直很简单:投资我预期货币会升值的股市。这是一种简单的宏观策略——尽管在亚洲有一些很棒的短期交易,但这也让我时刻铭记自满是致命的。当然,中国从未是这个模式的投资对象——人民币实际上是固定的,而你无法驾驭没有浮动的东西。

多年来,对于坐在伦敦、巴黎和东京的投资者来说,真正的资金交易几乎是令人尴尬的简单:购买美元,把收益投入S&P 500和纳斯达克,坐着等着。美国股票超越一切,而上涨的美元则放大了收益。这不仅仅是一记本垒打——而是整整十年的快速飞跃。

但当特朗普总统点燃全球贸易战争的导火索时,这一交易的两条腿几乎在一夜之间崩溃。标普500指数简单的6%下跌在加上外汇损失后,对于基于欧元和日元的投资者来说,变成了14%的损失。突然之间,“避风港”叙事破裂。我们进入了我所称的 怀疑泡沫:股票可能会上涨,也可能不会,但底层货币却无论如何都在贬值。你被困在两种糟糕选择之间:继续不对冲,任由收益减损……还是以不断增加的高额溢价对冲货币风险,眼看着你的S&P 500股票指数在今年滑落或几乎不动(也许 +2 %?)无论如何,这些数字都不漂亮,对许多人来说,放弃一切的按钮正变得越来越难以忽视,似乎将资本带回家可能更好。

美元并没有崩溃——而是在缓慢解体。但仔细看:裂痕不再是由情绪驱动的。现在的凸度在数据中。美国GDP预期已经被削减——从2.5%降到1.3%——而尽管欧洲存在缺陷,却几乎没有变化。自2009年以来,一直支撑美元的全球增长差距正在逆转——这只是表面故事。

真正慢烧的风险是什么?坐落在全球投资组合中的两到三万亿美元未对冲的美元资产。现在这些资产正逐渐腐烂。如果即使是一小部分资本发生转移——无论是通过对冲计划还是彻底带回资金——这将是一场结构性的美元贱卖,可能会持续数月,甚至数年。

初步迹象表明,这场转变已经开始。而这并不是热钱于日常流动中飘荡——而是C级管理层及日本基金的首席投资官们在幕后悄然移动风险管理的棋子。缓慢、隐形且不屈不挠。

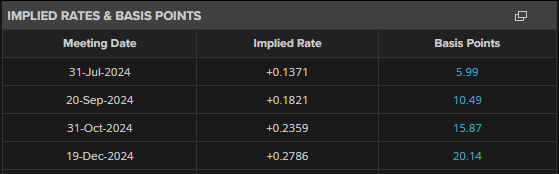

在美联储从鸽派转变的情况下——鲍威尔,一如既往,保持谨慎不定——几位美联储官员迅速将6月减息的火力投放到叙事中。美联储理事沃勒几乎绘制了蓝图:如果劳动市场开始动摇,美联储就会准备减息。

快进到本周,周五的非农就业报告现在正处于关键的转折点。

不要误解:周五的就业数据可能是美联储的致命开关。关税噪音和疲软的消费数据可能不足以迫使鲍威尔做出反应,但失业率的飙升?那就会。警告信号已经闪烁:政府裁员目前已经超过了私营部门的招聘。

如果我们得到低于10万的新增就业数据——或者更糟——这将焚烧掉“更高时间更长”的叙事中的一切。减息预期将飙升,而美元将承受巨大的压力。

市场的导火索已经点燃——现在它只在等待火花。

告诉我:你上次见到如此根深蒂固的市场叙事是何时翻转得如此剧烈?十多年里,美国例外主义不仅仅是一个主题——它是每个资产类别的引力中心。2009年后,它开始时缓慢燃烧,在疫情期间全速发展,并在今年早些时候在达沃斯达到了巅峰,当时美国的主导地位感觉几乎不可动摇。但在过去几个月?那种幻想已经被打破。我们不仅仅是在进行转变——我们还在交易过去十年的镜像。

而且不必怀疑:在牛市的最后时刻进行交易是困难的。交易一个全球叙事的全面反转?那完全是另一种野兽。每一种本能,每个模型,每个“安全手册”似乎都有些不对劲——因为确实如此。

日复一日,新闻流几乎令人感到超现实。上个月,我们正面临政策混乱——白宫对鲍威尔发出攻击,与中国的关税升级,国债收益率因压力而破裂。几周后,情况如何?抑制性的言辞、和解的暗示,鲍威尔的职位安全(暂时是),来自北京的信号变得温和。这不是一桩伟大的交易——甚至远非如此。但在一个神经质、以头条驱动的市场中,语气的转变就如汽油般。

技术图表确认了这一转变。在经历两个月的持续清算后,流动动态终于开始倾斜。系统化基金悄然由净卖方变为谨慎的买方。自由裁量交易员逐渐重新进入。长期投资者——在每次反弹中曾不断抛售——已经停止流出。盈利季节正在助力。企业回购正在逐渐回归。有的并不是一个热火朝天的牛市格局——但也不再是死亡游行。

从宏观角度来看,情况依旧险象环生。“初步贸易和解”与“逐渐衰退”之间的拉锯战非常真实——而且远未得到解决。经济数据仍然噪声四起,被提前支出和残留的疫情扭曲所污染。在我们看到一个坚实的、可验证的关税回退之前,增长故事正如履薄冰。

底线呢?市场已经停止恐慌,但还没有开始信任。每次反弹都需要现实检查。每次回调都需要对比仓位,而不仅仅是头条。这不是交易过去的回声——这是一场关于反转的交易。

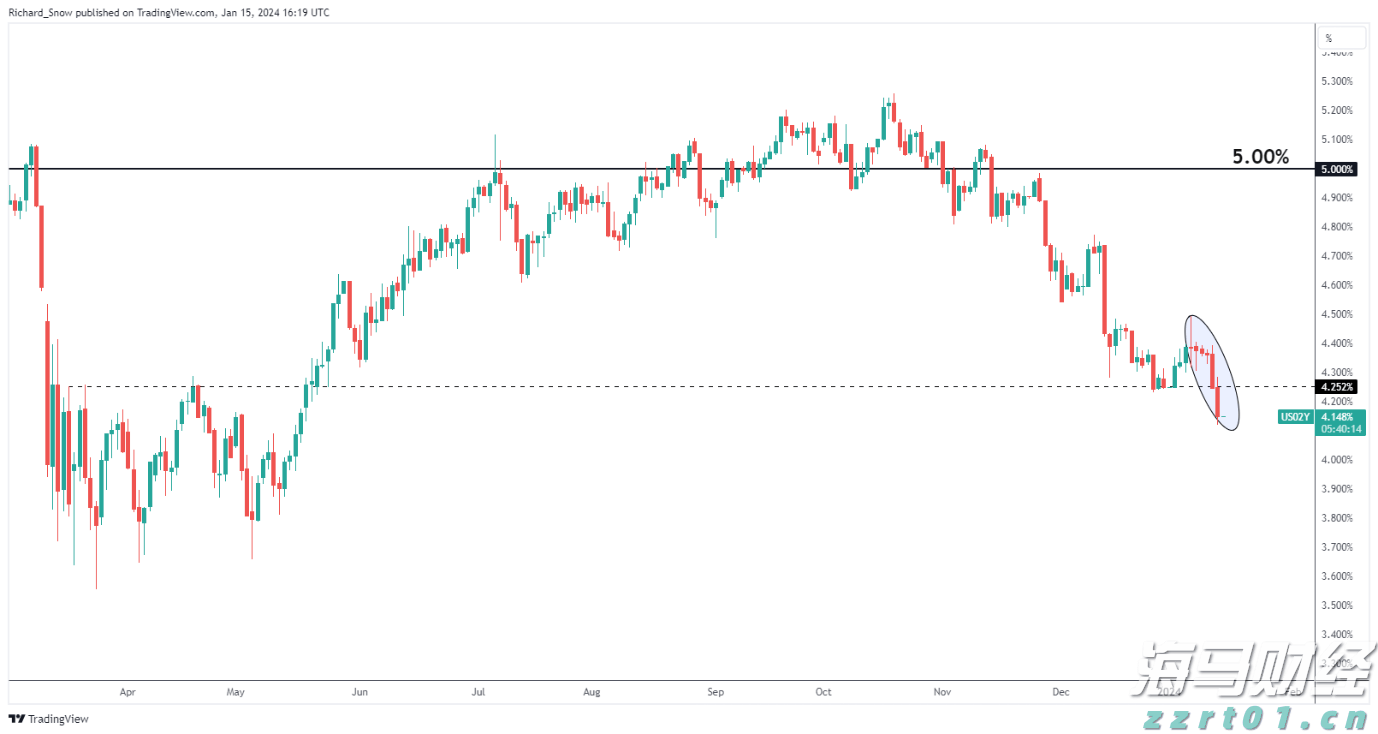

过去两年,不断上涨的利率和更高的通货膨胀加剧了已经很高的房地...

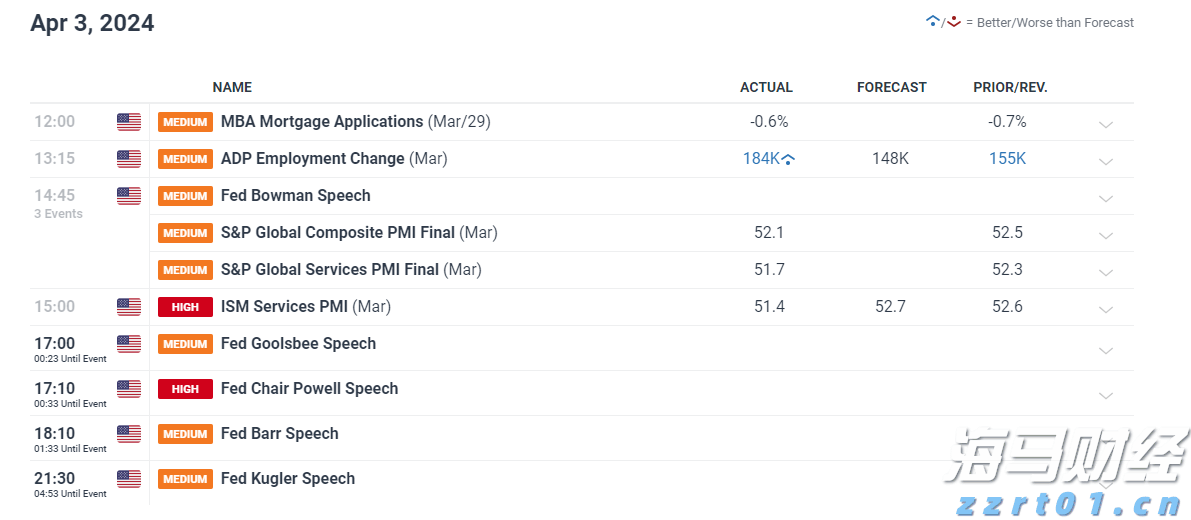

过去两年,不断上涨的利率和更高的通货膨胀加剧了已经很高的房地... 本周美国的数据足够丰富:总体就业人数(ADP),服务业采购经...

本周美国的数据足够丰富:总体就业人数(ADP),服务业采购经... 日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买...

日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买... 美元逐渐走高,而收益率似乎更易受到进一步打压。黄金暗示着看涨...

美元逐渐走高,而收益率似乎更易受到进一步打压。黄金暗示着看涨...