准备好——本周的日程表就像一个催化剂网格,准备点燃股市的火焰或是急刹车。标普500指数已经回升了美方关税降临后下滑的一半,但仍然大约低于2月的高点10%。每一个交易日都将依赖于最新的贸易头条。只要有一点去升级的迹象,风险资产就会迅速上涨;而一旦有了新的关税提示,这波反弹就会迅速消失。

大约40%的指数市值将发布财报,包括苹果、微软、亚马逊和Meta——大型科技公司的第一季度对决将决定市场的基调。早期的数据超预期使季度每股收益预期从+8%上调至接近+10%,但日常消费品和工业行业的指导减少提醒我们,这次反弹并不是坚不可摧的。此外,第一季度的GDP数据、关键的PCE通胀读数和周五的就业报告(135,000的共识)也将在面临关税和狗狗币的严峻考验中形成一场考验。市场的定位已经消耗殆尽,而波动性正在缓慢减少——任何新的积极催化剂都可能引发另一次的剧烈上涨。

周五的非农就业人数报告是美联储的杀手锏——贸易噪音和消费不安无法动摇鲍威尔,但失业率的突发飙升将会改变局势。政府的裁员已经超越了私营部门的新增就业,因此,如果报告低于10万(或更差),将会彻底改变降息预期,扭平收益曲线,并在风险资产上点燃一场火箭般的上涨。系好安全带:这个就业数据将会劫持市场,并重新点燃流动性反弹。

我们刚刚经过特朗普总统的100天标志,但市场更像是一场高风险接力赛的中途站,而不是一个正式的里程碑。穆斯克的第一季度电话会议像一道闪电一样袭来,正当特朗普低调缓和对鲍威尔的态度,贝森特推出了他的“美联储修复”计划,而克里姆林宫的和平谈判又重新激起了风险偏好。从交易者的角度看,体制交易区间的封闭已经被打破——接下来的是头条的剧烈反转和政策的变动,这将决定本季度的阿尔法。

这次变动的核心是贝森特的国际金融研究所宣言:将工厂转移到本土,加固供应链,并让我们的盟友开始为美国的安全保障付费。这是经济金融危机后“储蓄过剩”理论的2025年重混版——过剩的资本曾经打开资产泡沫,而现在则通过关税和战略性脱钩被重新引导。欧洲的持续低支出和工资抑制不会自我修复,因此可以期待美国会利用其杠杆将初步改革转变为更广泛的负担分享机制。

这又将我们引向货币市场,普遍的美元下滑5%正在从避险逆风转变为再通胀的顺风。简·哈齐乌斯在《金融时报》中准确指出:美国资产供给仍然超过需求,美元的贬值还有很大的发挥空间。实际上,美元的疲软成为了跨资产轮动的润滑剂——商品、新兴市场股票甚至优质周期股在国债收益率接触新低时都会受到 turbo-boost。

技术性定位同样引人注目。CTAs、风险平价基金和波动率目标模型在上周之前已经抛售了所有美国股票的持仓,这意味着任何新的催化剂——政策预告或是超出预期的收益——都有可能引发一次巨大的技术性挤压。4月2日的“解放日”关税暂停是我们进行的压力测试:在接下来的方向性攻势中,观察跨资产的偏差、股票与信贷的基差以及收益曲线特征。

科技股仍是紧张点。SAP和谷歌提供了持续收入的韧性,而特斯拉的趋势线破裂提醒每个人,创新并不被关税头条所束缚——尽管Mag-7集中风险在不断提高贝塔系数。随着市盈率从高于20倍重置至20倍以下,自由现金流收益率达到多年来的峰值,这一战场将决定是成长牛还是周期猎手成为当天的赢家。

但不要忽视非美国的阿尔法领域。西门子能源重回历史高点凸显了底部-up的、以欧洲为中心的故事在估值不被扭曲时可以繁荣发展。德国本土股票的表现继续超过Stoxx600,证明受益于贸易壁垒的企业能够遏制更广泛的关税动荡。

波动性的回落是对于凸性的追求者的一个利好。3个月隐含波动率跌破20%意味着对冲和差异化交易重新进入预算——为下一个跨资产分歧的浪潮提供了优质地产。简而言之,这是一种政策转折,定位被冲洗的环境,最快、反应灵敏的资本会书写损益表。系好安全带:新体制的阿尔法地图已经确定,关键在于执行。

从基本面来看,这是一种在缓解紧张与衰退风险之间的微妙平衡。关税降级的谈话是支持性的,但如果没有全面和解,很难对美国增长感到放松。宏观数据显得前置且喧嚣——好到不再好——因此在贸易政策尚未清晰之前,明确方向的信心将难以到来。

估值依然保持在大约20倍的标准普尔市盈率,尽管波动性上升且利润压力加大。当然,有人可以争辩说,较高的利润、较低的宏观波动和激进的回购正当化了这种溢价。但如果这些顺风都出现偏离——尤其是“较少面临衰退”这一叙述——20倍突然看起来就是一种冒险。然而,如果我们获得了真正的关税和解、确认美国科技的领导地位以及消费者的持久韧性,也许市场并没有不合理。

眼下焦点转向大型科技公司的财报。上季度对资本开支的号召没有减弱——META、MSFT、GOOG和AMZN都坚持他们的增长计划。在接下来的一周里,我们将密切关注这些超大规模公司的表现。如果AGI的热潮继续推动资本开支,这将证明增长型投资者的论点,即创新仍然跑赢监管。

最后,一个街头观察:无论是经营财富500强企业还是对冲基金,商业规划从未如此困难。但在混乱之中,美国的结构性创新和韧性依然是最终的后盾。

那么游戏计划是什么?可以期待更多的相同:高波动性的头条反应在一个固定的交易带内。这种环境奖励最快的反应者——抄底时买,短期高猛时卖——但每一个交易日都带来新的政策曲球时,执行是非常艰难的。

打破鲍威尔决心的唯一可靠方法就是失业率的剧增。你可以随意讨论关税、消费悲观或信心下降,但归根结底,美联储的反应函数取决于劳动力市场。毕竟,同一央行在选举前两个月急于降息——当时增长更强劲、就业人数激增、失业率较低——自那时起就坚定不移。鲍威尔不会因经济放缓或贸易纠纷的闲聊而动摇。他需要在就业数据中出现一个“糟糕”的时刻。

这个时刻已经到来。我们已经看到政府部门的裁员达到纪录新高,并且这些裁员已经大幅抵消了私营经济的新增岗位。失业上升的早期迹象闪烁着红灯,一旦失业率表现出持续向上的压力,美联储将不得不按照我们几个月前的预测采取措施。在正常的衰退中,通常会寻找200个基点的放松;而在此次以关税作为典型负需求冲击的衰退中,可能会更快地达到这个数据。关税驱动的价格飞涨是短暂的——实际薪资和招聘将会下滑,失业率将会飙升,而那时鲍威尔将不得不低头。

因此,这是华盛顿的操作手册:释放更多的政府假期,紧缩公共工资,任由失业率上升——然后看易货金融条件回归。一旦美国的金融环境开始松动,风险资产将迎来新的流动性顺风。这就是如何工程一场政策的挤压并迫使美联储远离其鹰派的边缘。

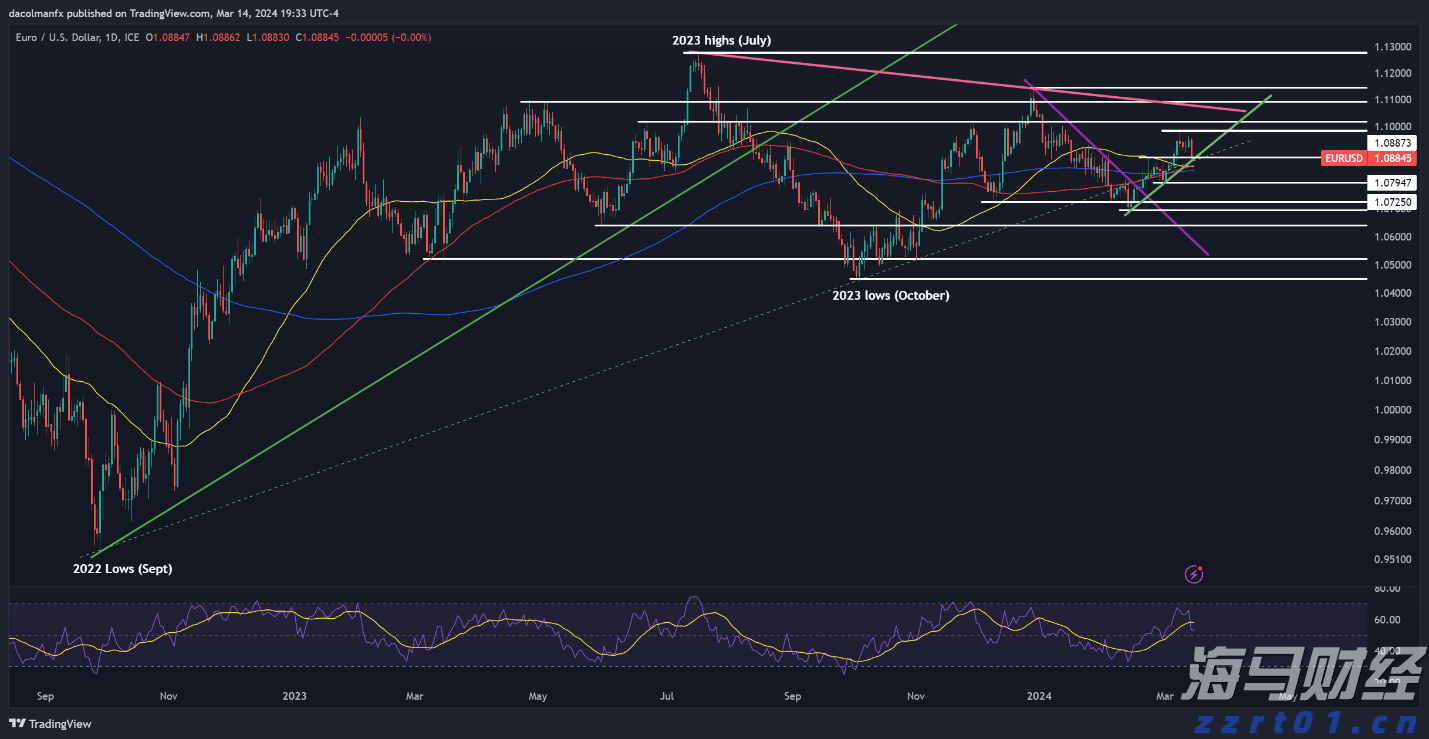

周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数...

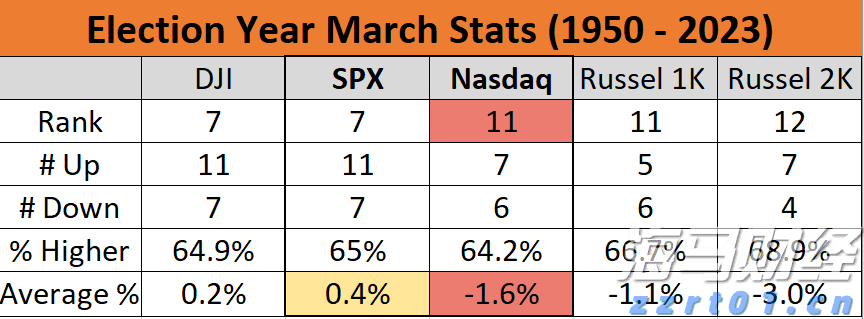

周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数... 历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通... 昨天,美国和欧洲的天然气价格飙升。Henry Hub的空头回...

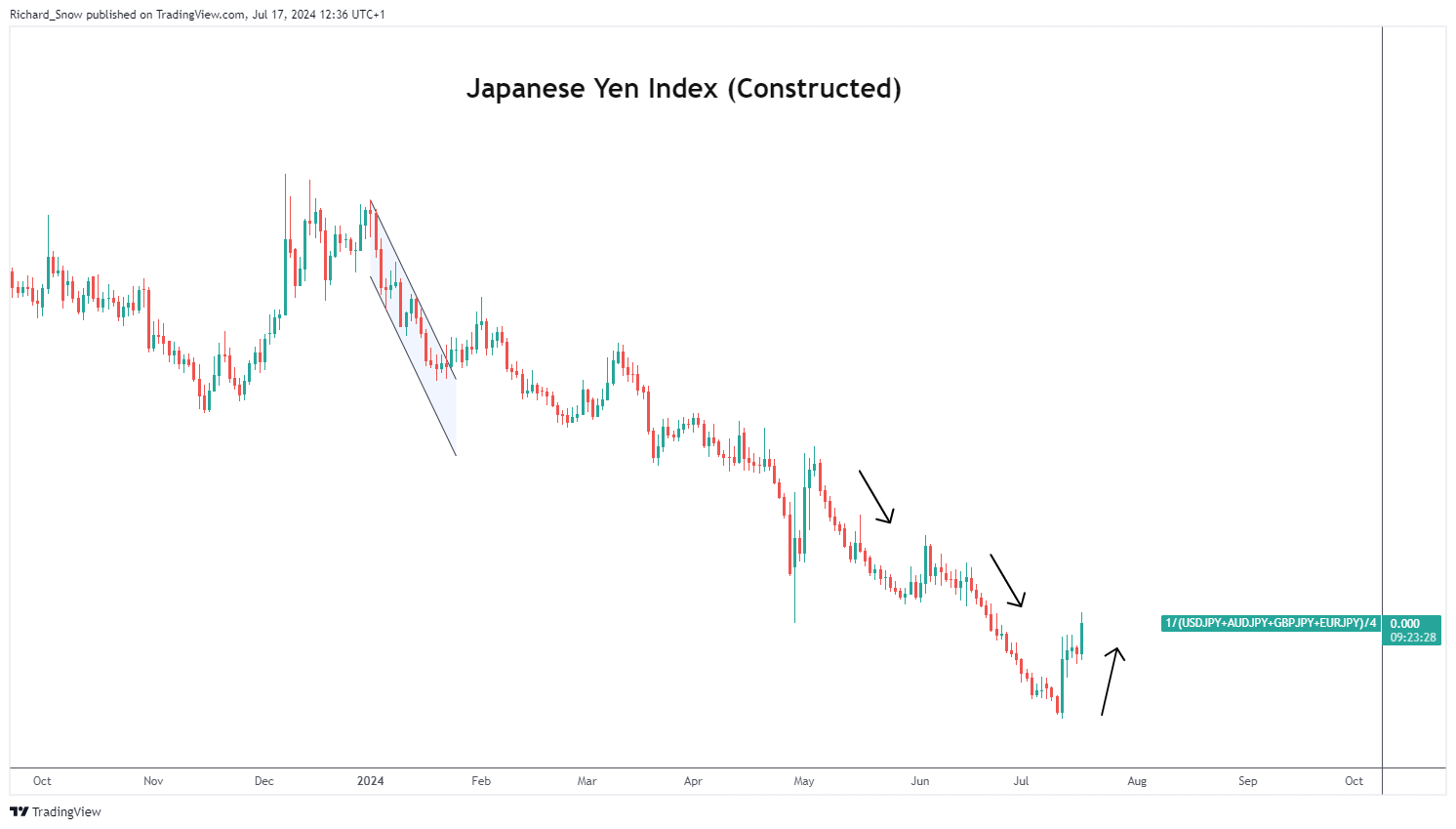

昨天,美国和欧洲的天然气价格飙升。Henry Hub的空头回... 近期强势日元的背后可能存在进一步的干预。日本央行将在本月底考...

近期强势日元的背后可能存在进一步的干预。日本央行将在本月底考...