特朗普总统宣布大幅增加关税,并与联邦储备委员会(美联储)展开新的对抗,这在四月份对金融市场产生了明显影响。市场在各资产类别间呈现显著波动,投资者对美国资产的信心减弱,导致长期美国国债价格出现相当大幅的下降。而在欧洲,情况几乎与美国截然相反,欧洲央行(ECB)进一步放宽政策的预期增强,推动市场利率下行。

展望未来,利率前景的不确定性依然显著,主要集中在华盛顿的政治优先事项上。特朗普政府的财务逆风、民调恶化以及因政策导致的经济恶化究竟会承受多少压力?

最近,市场似乎对软化局势持乐观态度。欧盟及其他主要贸易伙伴在新关税生效前获得了90天的谈判期,而特朗普最近也表达了希望缓和与中国对抗的愿望。我们究竟是目睹了一次持续的政策转变,还是仅仅是暂时的软化仍然不确定,这种不确定性将导致美国利率的风险溢价在相当长的一段时间内保持在较高水平。最终的问题是,特朗普总统稍微温和的措辞是否足以阻止已经出现的负面经济动态。

在四月份的初步经济指标中,因贸易政策所带来的不确定性暴风正在开始影响经济活动。来自费城的地区活动指标,通常被视为全国发展状况的良好代理,四月份出现自2020年COVID-19封锁以来最大的月度下降,而密歇根大学的消费者信心指数在最近的数据中也显示出明显的下降。由于关税的变化,美国经济正面临重大供应冲击,使得美联储陷入困境。它是否应该对此做出反应——政策明天可能就会改变——在关税增加的两种相反影响(价格上升、增长放缓)中,又该重点考虑哪一个?

到目前为止,美联储在评估中保持了耐心,我们预计这种立场将持续到六月,我们预计将会有下一次25个基点的降息。美联储在四月份的耐心态度,和最初的阶段一样,导致特朗普威胁解雇美联储主席鲍威尔,如果真发生这种情况,将会对美联储的信誉造成永久伤害,并进一步削弱投资者对美国资产的信心。总统最近的反思似乎表明,这可能仍然是一个过于高昂的代价。

在欧洲,对美国贸易政策对货币政策重要性的解读略有不同,经济不确定性、金融动荡和货币升值的结合为增长带来了新压力。自‘解放日’以来,市场对通胀上行风险的担忧似乎几乎从欧洲央行的沟通中消失,这开启了市场对更激进降息的猜测——甚至可能在沿途中进行一次‘大幅’50个基点的降息。在我们看来,我们距离‘大幅降息’仍然相当遥远,但市场对欧洲央行的预期迅速与我们的预测收敛,而我们的预测自2024年10月以来一直保持不变。我们预计,欧洲央行将在六月、七月和九月的会议上进一步分别降息三次,每次25个基点。

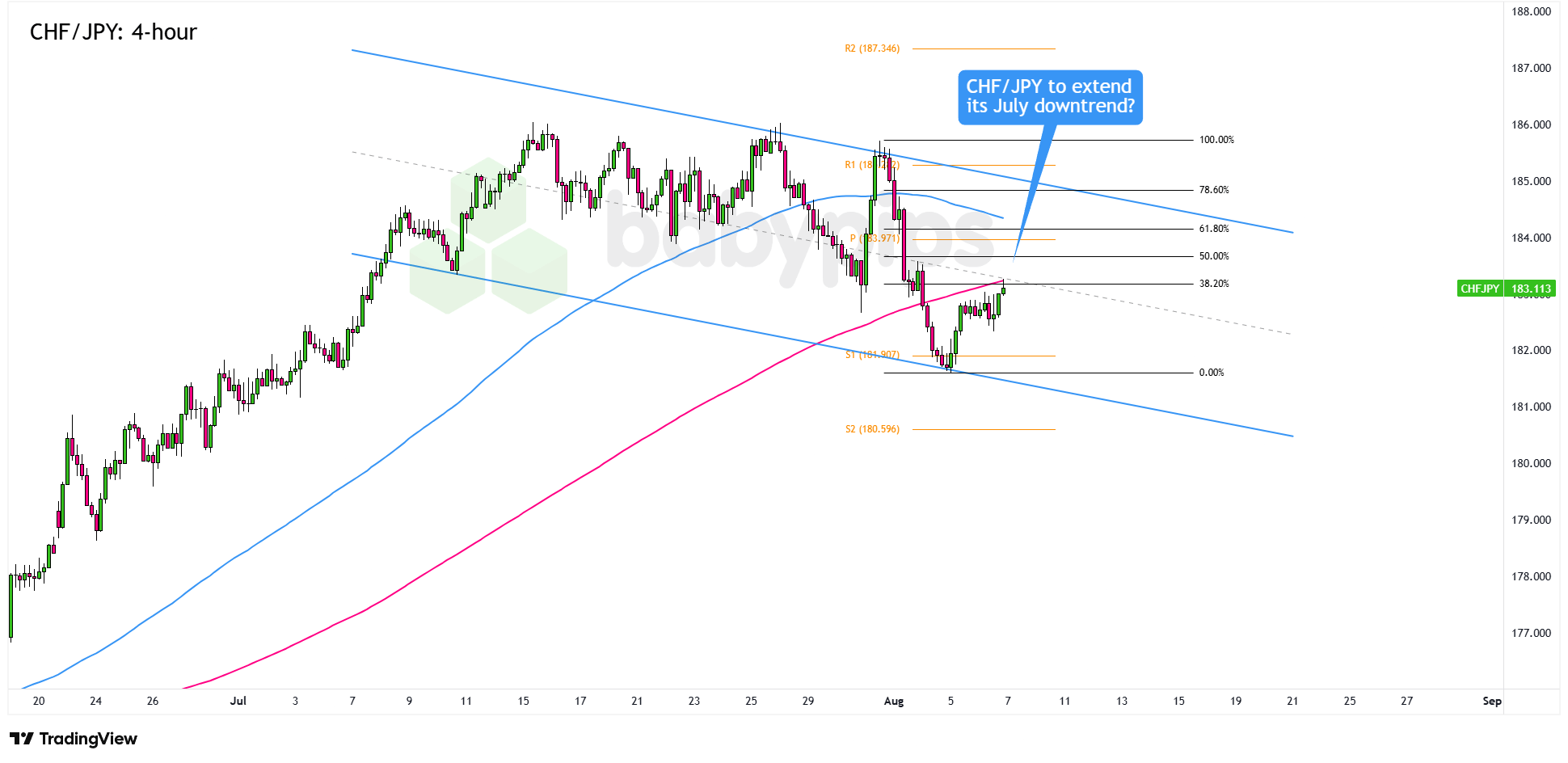

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

德国CPI率被确认为逾两年最低然而,它仍高于目标且经济状况颇...

德国CPI率被确认为逾两年最低然而,它仍高于目标且经济状况颇... 英镑在今年第三季度的压力正在增加,因为利率削减终于露出曙光。...

英镑在今年第三季度的压力正在增加,因为利率削减终于露出曙光。... 美元/日元周一交易额上升,得到了上升的美国国债利率的支持。本...

美元/日元周一交易额上升,得到了上升的美国国债利率的支持。本... 英格兰银行的曼恩(Mann)对乐观的利率削减预测表示担忧。英...

英格兰银行的曼恩(Mann)对乐观的利率削减预测表示担忧。英...