随着周四的临近,股市有些迷失方向。对欧洲和美国第一季度盈利数据疲弱的担忧、美国与中国贸易谈判的拖延,以及乌克兰与俄罗斯和平协议的延误,均在影响整体市场情绪。

周四,欧洲股市普遍下跌,抹去了周三部分早期的涨幅。不过,周四价格走势的一个有趣之处在于,VIX指数保持稳定。尽管股市出现轻微抛售,但VIX仍低于30,远低于4月8日达成的高点。这表明我们所经历的对大部分高风险资产的激烈抛售已经过去。这并不意味着个别股票不再波动。

开云集团,这个拥有包括古驰在内的奢侈品牌的公司,今天股价下跌了5.4%。在周四的Eurostoxx 50中,它是表现最弱的股票之一,路易威登(LVMH)下跌1.2%,而芯片设备制造商ASML也下跌1%。生产肥胖药物的诺和诺德(Novo Nordisk)股价也下跌近1%,本周已下跌7%,原因是其在GLP-1领域的竞争对手宣布,其一种口服减肥药物的临床试验结果积极,而这是诺和诺德尚未能实现的。

这些股票的下跌都源于内部问题,如果即将到来的盈利季节开始取代关税成为市场的下一个推动力,那么未来复苏的速度可能会显著减缓。

截至目前,盈利季表现令人失望,S&P 500的盈利季开局低于预期,整体结果弱于平均水平。根据FactSet的数据,第一季度报告积极盈利超预期的公司比例以及盈利超预期的幅度均低于平均水平。

在欧洲,奢侈品股仍未能摆脱对中国和美国需求疲软的影响,而欧洲银行也面临由于贷款需求下降和欧洲中央银行利率下滑而减少的净利息收入。开云报告其古驰品牌销售下降25%,远低于预期。这家奢侈品公司还拥有YSL、Bottega Veneta和Balenciaga。所有地区均报告销售下降,包括亚太地区25%的下降,欧洲、北美和日本均下降了两位数。这表明奢侈品牌的上半年将会艰难,这可能会对CAC指数造成压力。

开云表示,在面对美国关税时,它仍有定价权,可以保护美国的利润率。然而,销售的下降幅度表明这可能不成立。因此,开云和其他奢侈品公司的前景可能取决于特朗普在关税谈判中的态度。目前,奢侈品行业已成为股市卖压的目标。路易威登年初至今下跌12%,而且很难看到这一情况在短期内得到扭转。

美国股指期货也指向下跌,而周三一些表现优异的股票正在回吐涨幅。波音在周三报告好于预期的业绩后,盘前下跌超过1%,特斯拉也下跌近1%。

股市缺乏持续复苏的路径,突显出投资者对关税和经济衰退双重影响的担忧。截至目前,S&P 500的公司在90%的电话会议中提到关税,在44%的会议中提到经济衰退。这是一个巨大的转变,说明了高风险资产抛售的程度,以及市场未能引领可持续复苏的原因。正如上面提到的,周三VIX保持稳定,这表明市场因白宫在关税问题上的更为建设性的评论而得到了缓解。然而,直到达成协议之前,这可能导致高风险资产的缓慢下滑,以美国股票为主。

最新报道显示,白宫可能会对汽车进口实施降税。然而,这并未推动DAX上涨,DAX下跌0.5%。不过,宝马、梅赛德斯-奔驰和大众的股价在周四均上涨,而斯泰兰蒂斯则基本持平。还有报道还称,对中国商品的关税可能会减半,但这仍意味着某些情况下的关税超过50%,仍然是极端的。因此,投资者对白宫采取温和关税政策的希望可能会落空。

有趣的是,尽管股票走弱,S&P 500结束了两天的涨势,但国债收益率却在下降,债券价格在上涨。因此,周四的股票似乎与趋势相悖,未能从债市的积极氛围中受益。本周,企业盈利对个别股票施加了很大压力,最新遭遇不佳盈利前景的是百事可乐。其股价在盘前交易中下跌了2%。然而,我们认为,现在已经过了所有风险资产一起抛售的阶段。债市的平静可能会帮助股票在周四晚些时候实现微幅上涨。

此外,美国耐用品数据将在今天下午发布。我们预计3月的数据将会反弹,以应对关税。市场预计将增长2%,主要受汽车订单的推动,然而,扣除运输后,耐用品订单的增幅可能仅为0.3%。这一数据可能在未来几个月导致疲弱,因为关税将重创汽车行业。因此,即便我们在3月的耐用品数据中得到意外的上涨,这也可能对市场情绪没有长期影响。

目前,盈利报告与白宫关于关税的声明正在争夺市场的主要推动力。虽然波动性在下降,但由于关税的担忧持续影响,加上美元疲弱,风险资产的未来可能会在未来几周变得颠簸。目前,这对第一季度的盈利影响不大,但自四月初以来,美元的急剧贬值可能会对美国公司和以美元报告的全球公司在第二季度及之后产生重大影响,尤其是美元疲软似乎是一个可能持续一段时间的结构性问题。

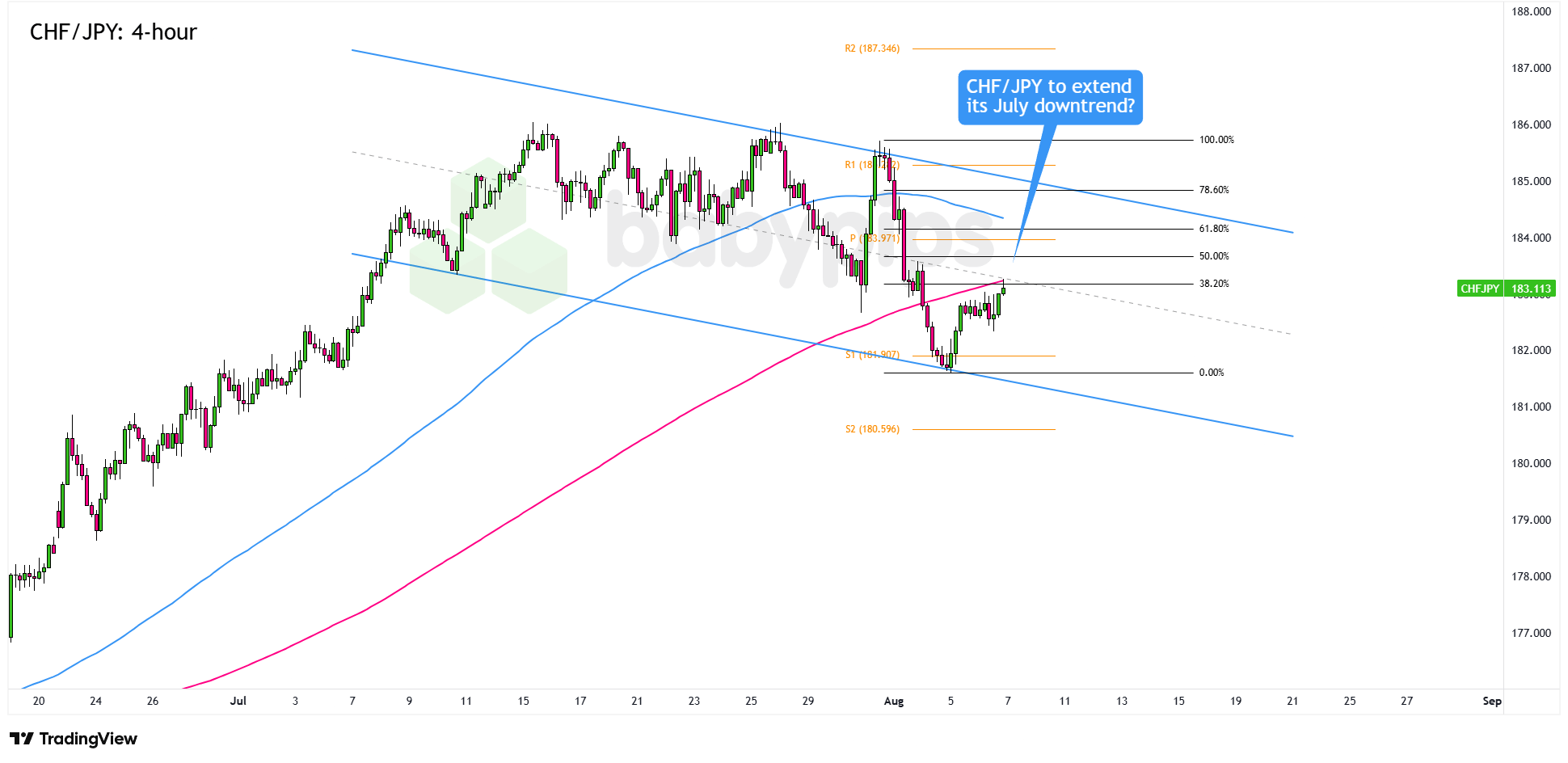

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

尽管美联储主席鲍威尔保持积极态度,但对数据依赖性强。美元指数...

尽管美联储主席鲍威尔保持积极态度,但对数据依赖性强。美元指数... 尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元...

尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元... 交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌...

交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌... 对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...

对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...