微软计划在2025年4月30日星期三市场收盘后发布其第三季度(Q3)财报。

华尔街对即将公布的结果的预期如下:

每股收益:$3.22,vs. Q2的$3.23; 收入:$684.2亿,vs. Q2的$696.3亿。

然而,由于投资者关注其云计算结果的失望和指引的疲软,微软的股价在接下来的交易中暴跌6.18%,降至$414.99。公司的智能云部门收入,即Azure等,季度增长了19%,达到了$255.4亿,但低于市场普遍预期的$258.3亿。

考虑到微软与亚马逊网络服务和谷歌在人工智能工作负载方面的激烈竞争,微软的云部门备受关注。这三大科技巨头都在投入大量资源来提升他们的人工智能能力。微软董事长兼首席执行官萨提亚·纳德拉表示:“我们的人工智能业务的年收入已超过$130亿,同比增长175%。”

在细节方面,微软报告了以下亮点:

微软智能云部门的收入为$255.5亿,同比增长19%。其中,服务器产品和云服务的收入增长了21%,驱动因素是Azure及其他云服务收入的31%增长。

生产力和商业流程的收入为$294亿,同比增长14%。其中,Office商业产品和云服务的收入增长了15%,得益于Office 365商业收入的16%增长。

个人计算的收入为$147亿,基本持平。其中,Windows OEM收入增长4%,Xbox内容和服务收入增长2%。

在Q2财报电话会议中,微软给出了Q3指导,预测收入在$677亿到$687亿之间,低于市场普遍预期的$697.8亿。

大家会关注以下几个驱动因素:

云服务的增长:分析师们预计Azure将保持强劲增长,可能在30%到中间的水平,并将关注相对于亚马逊网络服务和谷歌云等竞争对手的表现。

人工智能投资与发展:微软在人工智能方面的重磅投资受到关注,包括Microsoft 365 Copilot和Azure OpenAI服务。投资者希望看到这些投资是否转化为有意义的收入。

游戏与Xbox表现:随着对游戏的关注日益增加,尤其是通过Xbox,用户增长和游戏发行将引起兴趣。

指导和展望:微软的前瞻性声明和指导将受到严格审查,以评估管理层对未来增长的预期以及对竞争和宏观经济挑战的战略转变。

微软受到关税的影响可能不如其他大型科技公司那么大,但它并不是完全免疫的。

微软的核心收入来自企业软件和云服务(例如Azure、Microsoft 365、Dynamics 365),大约占其净销售额的74.4%。与实物商品不同,软件和云服务受到关税的直接影响较小,因为它们是无形的,不受进口关税的限制。

对微软而言,更可能的风险是关税和贸易政策引发更广泛的经济放缓,摩根大通估计全球衰退的可能性为60%。如果微软的企业客户面临利润压力或预算削减,他们可能会推迟或减少在云和软件订阅上的支出,从而间接影响微软的销售额。其次,欧盟或中国可能的报复性关税可能会针对微软的服务,尤其是考虑到过去欧盟对美国科技公司的罚款。

截至2025年4月23日,微软的TipRanks智能评分为“9 超越表现”,分析师们对其评定为“买入”,有32个“买入”、4个“持有”和0个“卖出”推荐。

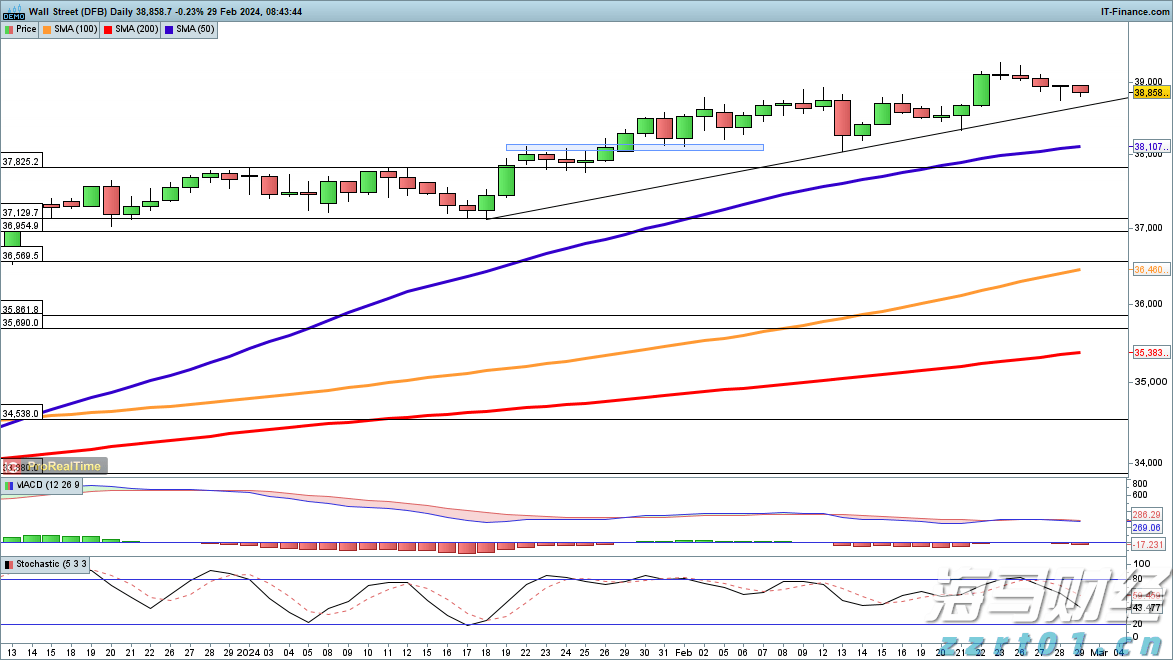

微软的股价今年下跌了12.97%,目前交易价格约为$468.35的纪录高点的22%以下。在4月初,它从52周的新低$344.79反弹,因买家在200周移动平均线$336.54前活跃。我们将从去年12月$456.16高点到$344.79低点的走势视为三浪ABC修正中的第三波或C波。

如果微软股价能够保持在$344.79的低点之上,并反弹至$395/$405的阻力位之上,然后再突破200日移动平均线$416,这将表明微软股价在$344.79的低点处的修正完成,并表明$468.35纪录高点的重新测试即将开始。

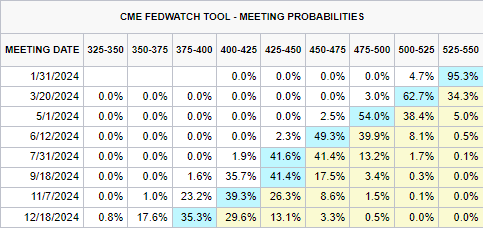

黄金正盯准新的数周低点,地缘政治紧张局势未能支持贵金属价格。...

黄金正盯准新的数周低点,地缘政治紧张局势未能支持贵金属价格。... 道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期...

道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期... 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元...

尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元...