主要的美国股指在过去一夜下跌超过2%,投资者情绪因贸易谈判持续停滞而变得悲观。乐观情绪似乎正在减弱,市场可能开始定价不太理想的结果。来自日本等主要美国贸易伙伴的强硬言辞凸显了达成共识的挑战,暗示谈判可能会拖得更久。这让人对能否真正达成有意义的共识产生怀疑,特别是美国面临在不到90天内促成75份贸易协议的任务。尤其是日本对美国的贸易立场的一致性表示担忧,并拒绝了快速达成协议的可能性。

市场的紧张情绪还加剧了对美联储独立性的担忧。特朗普总统公开考虑他是否有权解雇美联储主席鲍威尔,激发了人们对货币政策受政治干预的担忧。这导致投资者广泛抛售美国资产,美元也随之下跌,反映出投资者信心的减弱。美国国债收益率在政府债券抛售中攀升,10年期收益率上涨了8.4个基点,30年期则上涨了10个基点。

由于美国资产的广泛抛售和对美国经济增长风险的持续担忧,美元已跌至2022年3月以来的最低水平。目前的关注点是接近96.70水平的关键长期上升趋势线支持位,该位置可能会成为小幅反弹的潜在触发点。然而,任何反弹都可能面临99.43–100.26区域的阻力测试,这是之前的一个整合区域。同时,商品期货交易委员会(CFTC)在美元与其他G10货币之间的仓位接近2024年9月和2023年7月的水平,两个时期都与美元的适度反弹重合。

纳斯达克最近的反弹失去了动力,形成的低峰进一步增强了持续下行趋势的风险。其每日相对强弱指数(RSI)也从中线回落,表明卖方依旧占据上风。在宏观方面,由于关税不确定性,美国经济数据的软化程度超过预期,美国经济意外指数已降至2024年9月以来的最低水平。同时,技术条件已经恢复到更中性的状态,消除了之前支持反弹的超卖因素。展望未来,自2月份以来连接低峰的关键下行趋势线阻力仍然是一个重要障碍。要恢复买方信心,必须在这一水平上果断突破。

本周,市场参与者将关注全球采购经理人指数(PMI)的初步数据,以评估持续的关税不确定性的影响。预计主要经济体的制造业和服务业活动都会出现软化迹象。在美国,制造业PMI预计将下降至49.3,跌破收缩区间,低于之前的50.2,而更有韧性的服务行业预期将从54.5降至52.9。

在上次中美关税冲突时,全球制造业PMI曾低于50的门槛,依赖出口的经济体经历了持续的下降。是否将关税视为短期因素将对PMI的软化是否是暂时性的产生重大影响,目前看来这一可能性不大。

特斯拉由于其全球制造和供应链布局,以及在中国运作的风险,似乎更直接暴露在与关税相关的干扰中。相比之下,Alphabet则可能提供对关税更间接影响的见解,尤其是在宏观背景放缓的情况下,广告支出可能会产生潜在的变化。

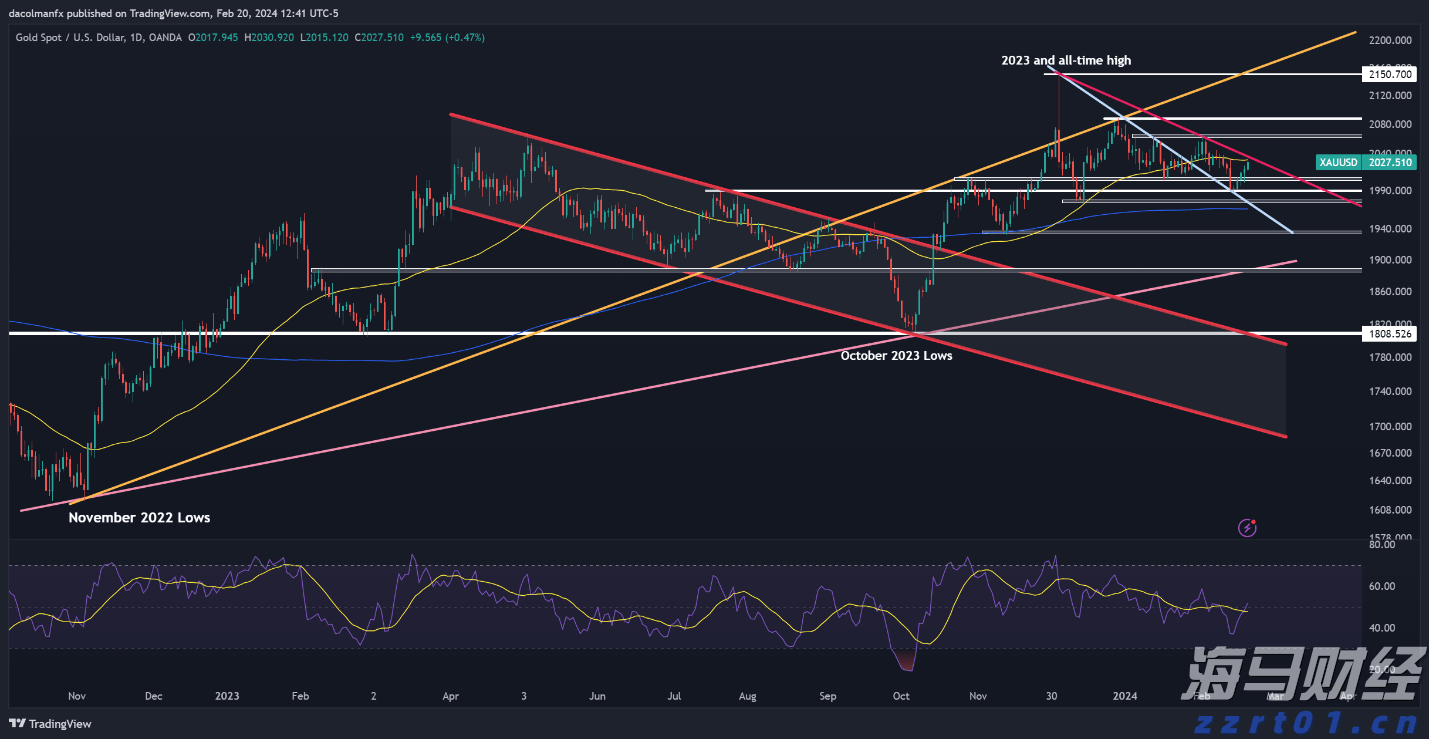

美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。...

美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。... 周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....

周二,黄金(XAU/USD)连续第四个交易日价格上升(+0.... 欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... EUR/USD 走势加快,上涨至1.0915 附近的三周高位...

EUR/USD 走势加快,上涨至1.0915 附近的三周高位...