欧元区的初步PMI估计显示了情况的复杂性。由于订单减少和企业信心下滑,欧元区的综合指数在四月达到了50.1,勉强维持在增长区间(50以上),低于三月的50.9。

制造业PMI为48.7,依然处于收缩区间,尽管这一读数是自2023年一月以来的最高水平,明显高于预期的47.4。然而,随着四月初关税战的加剧,这一向上的走势面临威胁,这可能会在未来几个月对指数造成冲击。

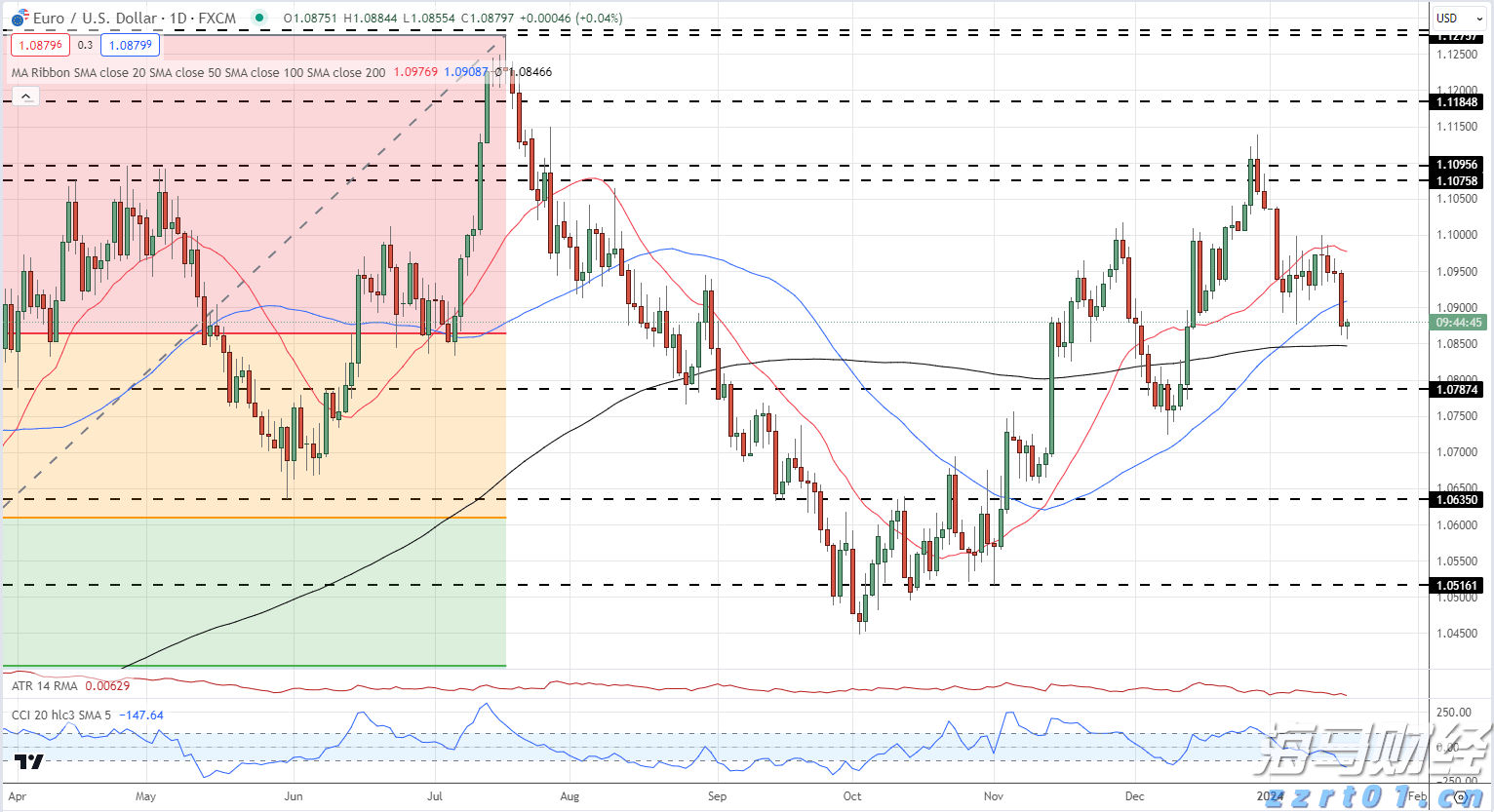

服务业PMI也从一个月前的51.0回落到49.7,未能达到经济学家预测的平均下降到50.4。关于欧元的波动潜力,初步PMI是仅次于欧洲央行决定的第二强市场事件。然而,这一次,单一货币在我们看到最新数据的失望之前有些犹豫。欧元兑美元在四月初几乎上涨了7.5%,达到了1.1570(34年高点),随后暂时停滞并开始修正。在这条消息之前,这对货币的汇率已接近1.1300,此时稳定在1.1400附近。

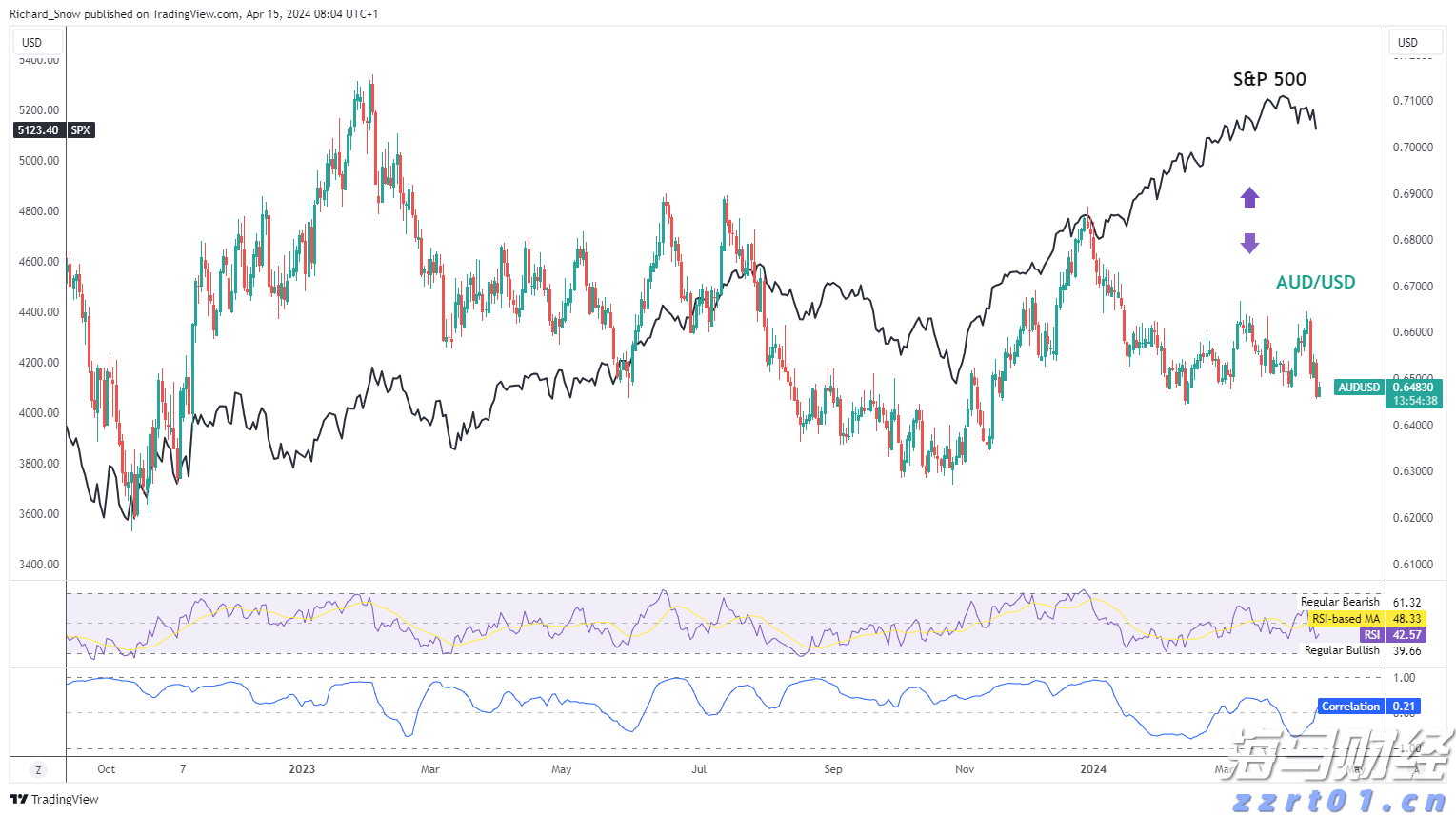

近期这对货币的波动显而易见。周二和周三,我们看到在鲍威尔减轻压力和特朗普邀请中国进行贸易谈判后,美元尝试走强。从历史上看,欧元兑美元与股票指数之间有正相关关系,但在四月,标普500和纳斯达克-100的坏消息提升了黄金和欧元汇率的价值。这种历史上的直接相关性在周三对欧元兑美元的日内走势起到了支撑作用。

增长的主要障碍似乎是这一对货币在周初的局部超买状态,自2018年以来,在周线时间框架上显示出最大的RSI值。在这样的水平上,短期交易者面临着相当痛苦的回撤风险。

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长...

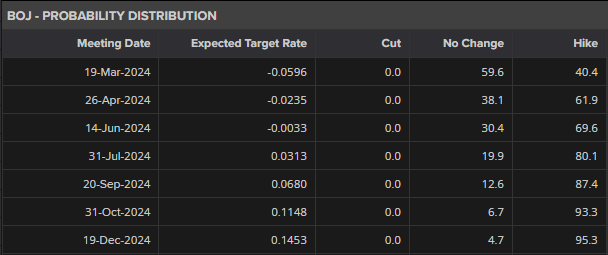

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长... 在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在...

在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在... 欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行... 金价连续三天上涨。人们对于美国会在今年至少降息一次的希望进一...

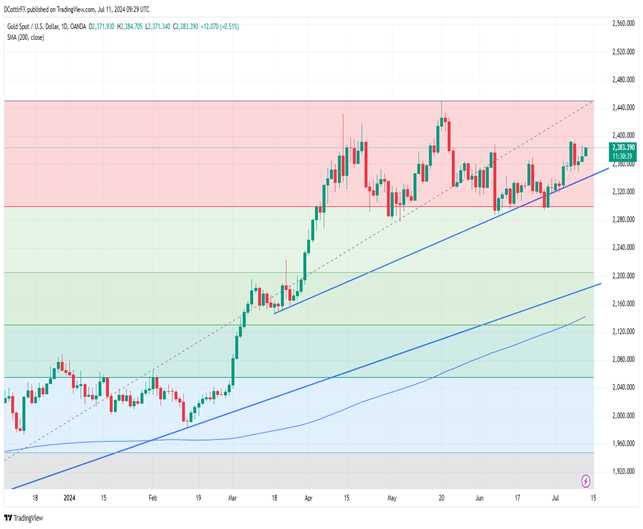

金价连续三天上涨。人们对于美国会在今年至少降息一次的希望进一...