特朗普总统对芬太尼的关税措施对中国三月出口的影响微乎其微,再次超出市场预期。不过,已经有多个类别开始显现贸易战的影响。下个月的双边贸易数据可能会大幅下降。

中国的出口在三月强劲反弹,比去年增长了12.4%,而前两个月仅为2.3%。尽管贸易数据预报往往存在较大误差,但出口增幅明显高于4.6%的预期增速。今年第一季度,出口同比增长5.8%,仅比去年的年增长率低0.1个百分点。

按出口目的地来看,尽管特朗普总统的芬太尼关税提高了20%,对美出口依然上升。三月的数据将第一季度的增长率提升至4.5%,而前两个月则为2.3%。精明的美国进口商可能预见到四月及之后的关税上涨,因此提前采购了进口商品。此外,已在运输中的包裹享受关税豁免也可能支持了这些数据。除了美国,三月对其他许多地区的出口也加速增长。对东盟这个中国最大出口市场的出口在第一季度加速至8.1%,主要受到对越南、泰国和印尼强劲出口增长的推动。其他表现优异的市场包括对印度出口增长13.8%和对拉美出口增长9.6%。另一方面,对欧盟的出口增长为3.7%,对日本为2.8%,对韩国出现了-1.7%的下降,均低于整体增速。

按产品类别来看,第一季度的半导体(10.8%)、家用电器(8.7%)以及液晶显示器(8.4%)出口表现优异。然而,鞋类(-11.2%)和服装(-1.9%)的出口则出现了负增长,这或许反映了早期关税影响下,容易替代产品的市场份额被挤占。稀土出口也出现了-10.9%的同比下降,因为出口管制措施的增加。

本月的数据备受期待,市场希望看到关税开始影响贸易的初步迹象。数据显示,整体出口依然表现出很强的韧性,但可替代性强和价格敏感类产品已经受到冲击。

伴随着145%的关税生效,下个月的数据很可能会呈现出截然不同的情况。

另一方面,三月的进口同比仅下降-4.3%,将第一季度的进口增长率拉至-7.0%。

按产品类别来看,国内汽车产业的崛起与更为注重性价比的中国消费者的相结合导致第一季度汽车进口大幅下降-44.5%。房地产市场的持续疲软也导致与之相关的钢材(-10.5%)和木材(-9.7%)进口下滑。能源和农产品的进口表现也较为疲软。

唯一的亮点包括高科技产品(9.2%)、自动数据处理设备(85.0%)和飞机(156.7%)的进口,这也可能反映出一些关税前的提前进口。

由于出口表现优异而进口不佳,中国的贸易余额在第一季度上升至2730亿美元。这比2024年第一季度的贸易顺差高出近1000亿美元,意味着净出口将为2025年第一季度的GDP增长提供良好的支持。

我们预计第一季度GDP增长可能达到5.3%,这将是今年最强的增长数据,除非外部环境发生急剧逆转,或者国内刺激政策超出预期。

尽管三月的数据表明20%的关税没有显著削弱中国的出口,但自那以来关税的急剧升级无疑将在四月的数据中呈现出截然不同的图景。

特朗普暂时将半导体、计算机和智能手机从全国性的关税中豁免,这将给这些出口商带来一些缓解。实际上,我们可能会看到为了抵消后续关税上涨,进口商继续提前采购。

然而,中国对美国的其他出口(以及美国对中国的进口)将接受一次现实世界的案例研究,来检验价格弹性。在当前的关税水平下,许多具有可替代产品的商品的贸易可能会停止。即便是那些没有可行替代品的产品,进口商也可能会暂时停止进口,观察是否会对关税进行调整,并在处理完库存后再决定是否进口新货。因此,从四月开始,中美之间的直接贸易可能会急剧下滑。我们可能需要几个月时间才能得到明确的答案,看看哪一方承受的痛苦更大。届时,关税的情景可能与今天完全不同。

正如我们在过去一周中所写的,中美之间或许正在进行一场耐力测试。尽管如此,我们预计谈判将最终在接下来的几周和几个月内重新恢复。近年来,美国对中国的去风险措施引发了许多讨论。但中国对美国的去风险,同样也意味着中国对美国的出口比例降低,依赖美国供应商或客户的公司减少,这也增强了政策制定者的反制信心。

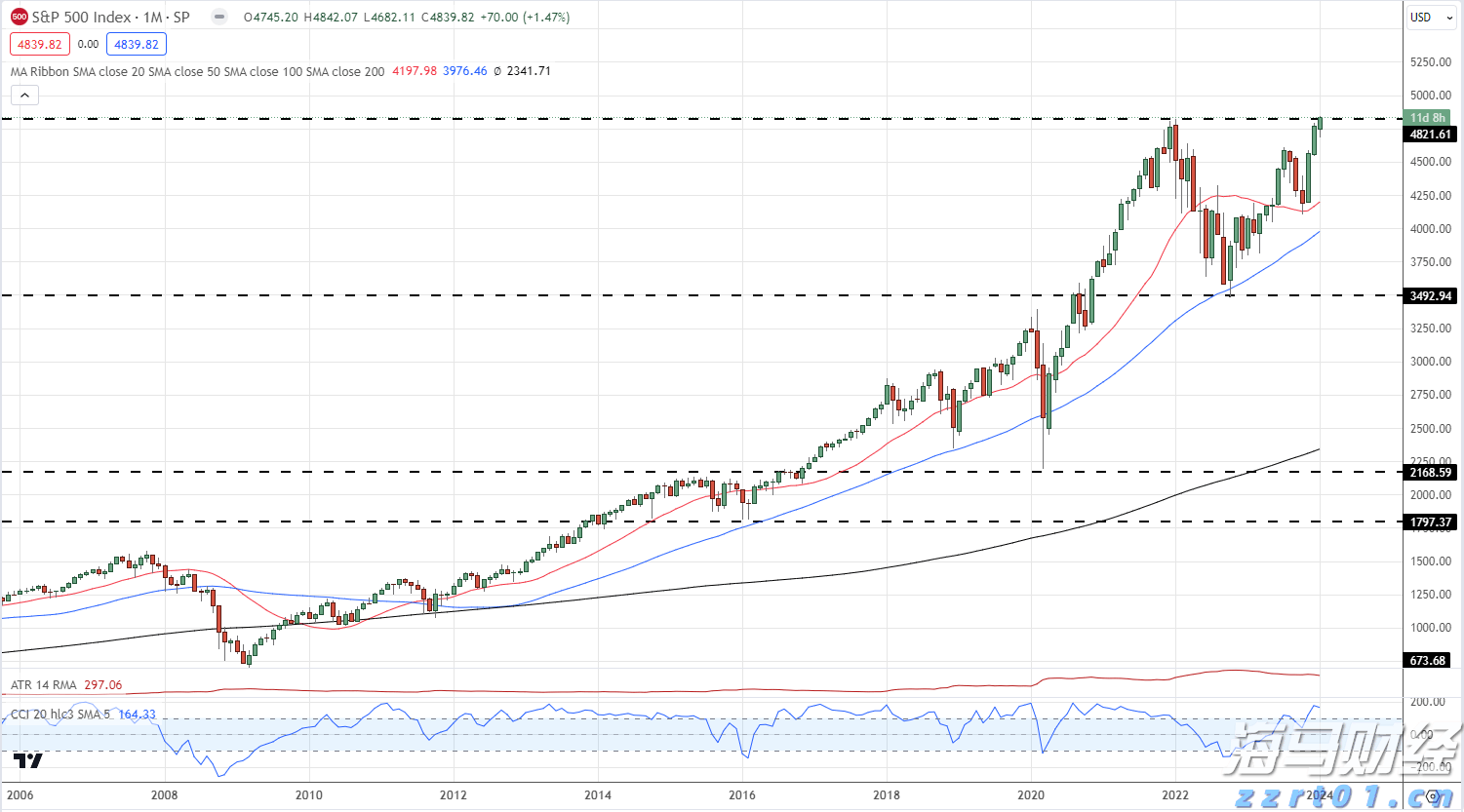

美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高...

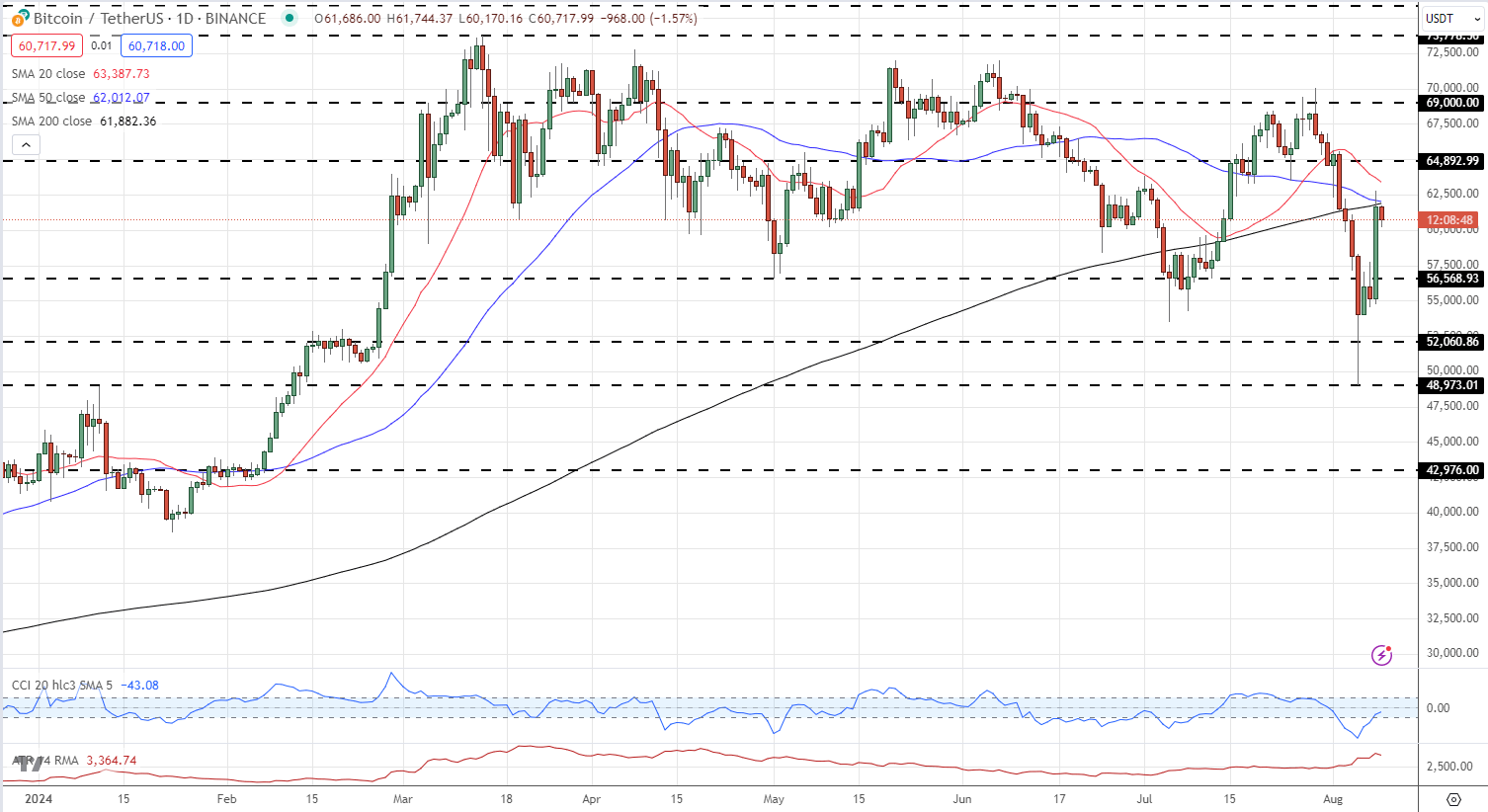

美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高... 比特币回调碰到移动平均线阻力。黄金离刷新全球最高价只差60美...

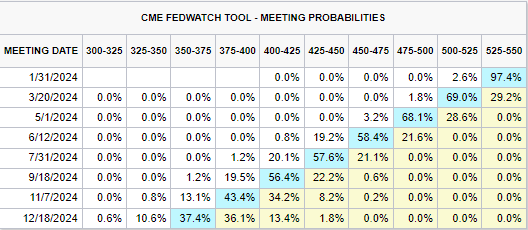

比特币回调碰到移动平均线阻力。黄金离刷新全球最高价只差60美... 目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价...

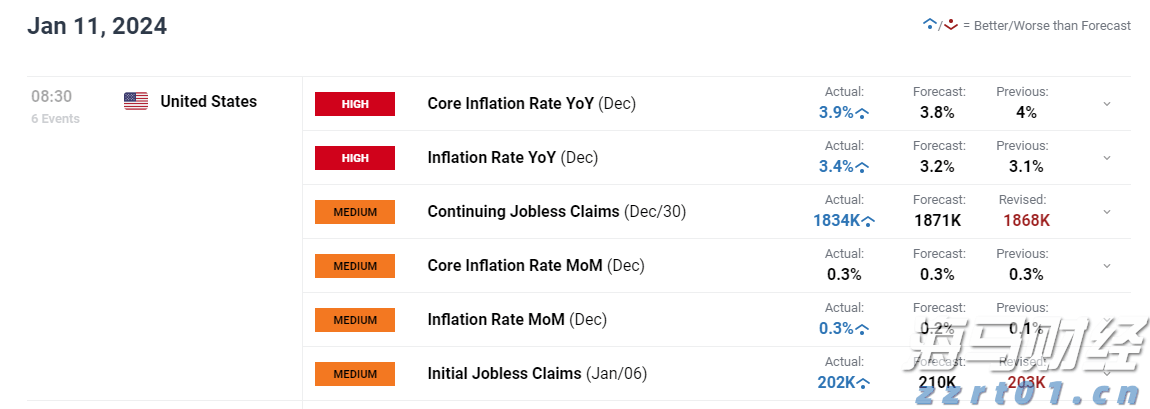

目前CME汇率可能性显示明年可能会有七次降息。然而,黄金价... 美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以...

美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以...