市场波动持续,投资者们努力消化贸易方面发生的一切。周三,由于特朗普政府对最苛刻的互惠关税(不包括中国)实施了为期90天的暂停,股市的抛售暂时缓解了。然而,贸易战很快又重新聚焦并加剧了对北京的压力。美国加大了对中国的打击,将其最低关税率提高到惊人的145%。中国也进行了同样的回应,对美国出口施加了125%的关税。

结果是什么呢?我们现在面临的是28%的加权平均美国进口关税率——这是自1901年以来的最高水平。让这个信息消化一下。

如果这些关税持续下去,美国与中国的贸易流量将直奔毁灭。美国对中国的进口依赖已经降至2003年前的水平,份额仅为11%。这已经不是理论问题——重新规划贸易路线已经开始。

与此同时,VIX指数仍然徘徊在30多的高位,而标准普尔500指数今年大致下跌了9%。有一度,当市场从高位下跌15%时,这开始令人不寒而栗地想起2022年初到2023年末之间的25%的跌幅,那时经济衰退的担忧和加息达到顶峰。

但重点在于——真正的损失并不在股市。而是在债券市场,裂缝正在迅速扩大。在未来十年中,6000亿美元的预算大幅扩大并没有带来任何帮助。外界和国内对华盛顿管理财政能力的信心正在迅速蒸发。

美元也感受到了压力——自1月份高点以来下跌超过5%。传统的避险需求? 消失得无影无踪。

收益率在攀升——并不是因为通货膨胀,而是因为投资者对持有长期美国国债要求更高的实际回报。10年的收益率在一个月内飙升了22个基点。30年的呢?上升34个基点。这关乎信任,而不是消费者价格指数。

信用利差正在迅速扩大。高收益企业债券的利差自2月份以来几乎扩张了180个基点。恐慌是实实在在的,并且正被计入整个曲线的每一个角落。

这不仅仅是关税的噪音。这关系到全球秩序的变化,财政纪律的衰退,以及一个突然失去锚定的债券市场。如果我们继续沿着这条路走,我们不仅仅是在目睹一场贸易战——我们正在实时观察战后全球金融架构的压力测试。

如果这还不能引起你的关注,那应该引起。

上周的新闻对欧洲许多人来说让人沮丧。首先是我们美国朋友选择让...

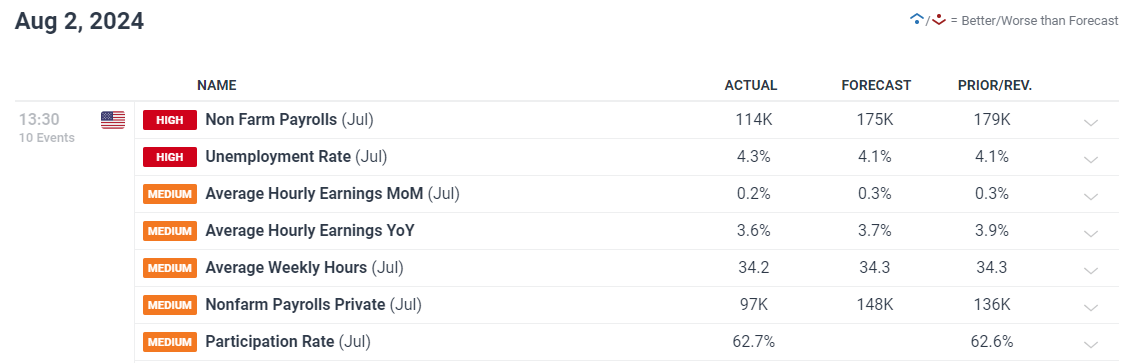

上周的新闻对欧洲许多人来说让人沮丧。首先是我们美国朋友选择让... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期... GBPUSD的买家们正在尝试将价格推高到1.27美元以上。这...

GBPUSD的买家们正在尝试将价格推高到1.27美元以上。这...