虽然3月份的整体通胀放缓,但核心通胀保持高位,而粘性物价通胀则有所上升。因此,整体情况只能用乐观来形容。通胀预期仍然较高,这使得货币政策没有调整的空间。

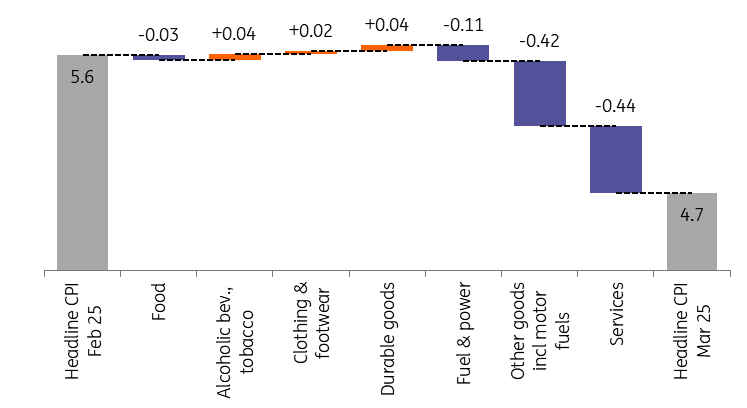

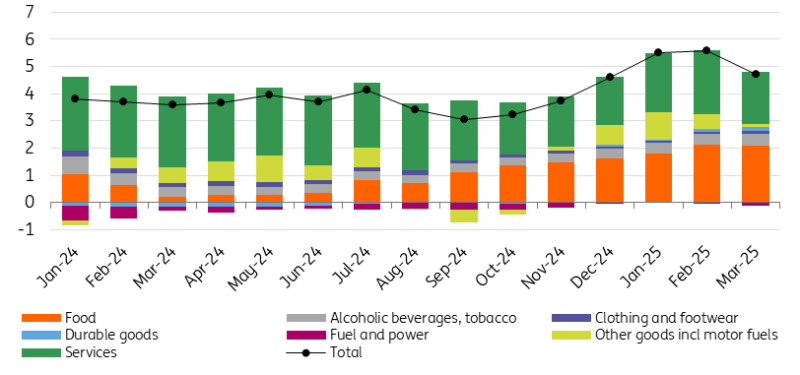

乍一看,3月份的通胀似乎令人愉快,低于预期。然而,政府通讯已经暗示,它预计该指标在3月份会降到5%以下的年率。引人注目的是,这一下降并不是主要由于价格管控,至少目前如此。按月来看,3月份的平均价格水平保持不变,这导致年通胀率显著降至4.7%。

来源: HCSO, ING

物价上涨速度放缓部分是因为食品价格在按月上并没有变化。通常我们在3月份会看到更强的价格上涨,因为季节性因素,所以价格稳定的影响已经显现出一部分。某些商品价格下跌多达10%,这表明,统计局(HCSO)在调查期结束时收集的数据要么过于偏重,要么官方4月份的食品价格下降可能会比之前想象的更大,因为到时候影响会完全显现。

然而,真正令人惊讶的是服务行业,我们看到整体的减速。在这种情况下,月度价格上涨率降至仅为0.3%,而前两个月的范围在1-2%之间。这表明年初的重新评估更多是由于一次性过程,也就是早期税收变化的传导以及由于工资引起的大幅价格调整。

3月份还有一些意外的好消息。耐用消费品的价格上涨超出预期,这可能是一种预先反应,响应预期的关税变化。此外,服装价格的季节性上涨也比往年强。

对通胀率的最大一次性下行压力来自于燃料价格按月下跌4.1%,这与我们的计算大致一致。仅这项就使得月通胀率降低了0.3个百分点。

来源: HCSO, ING

从年化指标来看,通胀减速0.9个百分点的原因主要是三大项的年价格变动:服务和燃料,分别对整体贡献降了0.4-0.4个百分点,家庭能源则造成了-0.1个百分点的负贡献。服务业的这种下降主要是因为基数效应,因为去年这个时候,契约服务(例如电信、银行、保险)的价格已经出现了双位数的回落。

目前,所有这些价格变化对感知通胀的影响还很难评估。一个关键问题是,消费者的通胀预期能否因为这次降价在接下来的一两个月内被带下去。鉴于这一措施的临时性(目前降价将在5月底结束),很可能感知通胀和通胀预期都不会显著下降。尤其是如果消费者仍然记得之前价格管控的意外副作用:其他产品价格的显著上涨。实际上,匈牙利国家银行的计算显示,随着3月份仅小幅下降,家庭的通胀预期依旧偏高。

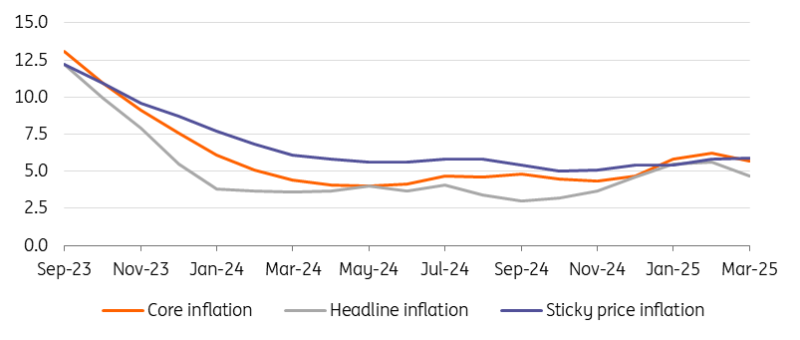

虽然服务业的基础通胀似乎有所缓和,这是令人鼓舞的,但核心通胀仍高得让人不安,达到了5.7%,粘性物价通胀从2月份到3月份上升了0.1个百分点,达到了5.9%的年率,是过去12个月以来的最高压力。

来源: HCSO, NBH, ING

关于4月份的通胀指标,特别是食品价格,仍然有许多不确定性。此外,预计电信公司的通胀性价格上涨将仅反映在4月的指标中(按月变化为3.4-3.7%)。因此,仍然存在许多不确定性,而基础通胀的走势仍然太强,这应该让匈牙利国家银行保持谨慎。

实际上,在当前情况下,过早的货币刺激可能会通过进一步贬值已经因最近股市崩盘而受到冲击的福林,创造出新的通胀冲击。

在3月份的通胀数据公布后,我们再次下调了今年的预测。预计下半年通胀率将在4.0%和5.5%之间波动。到2025年,通胀平均水平将保持在5%左右(之前的预测是5.4%)。我们认为,目前全球市场的波动以及贸易战的影响,对通胀构成了平衡的短期风险。福林贬值带来的上行压力和能源相关商品价格崩溃带来的下行压力在短期内可能会相互抵消。

欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势...

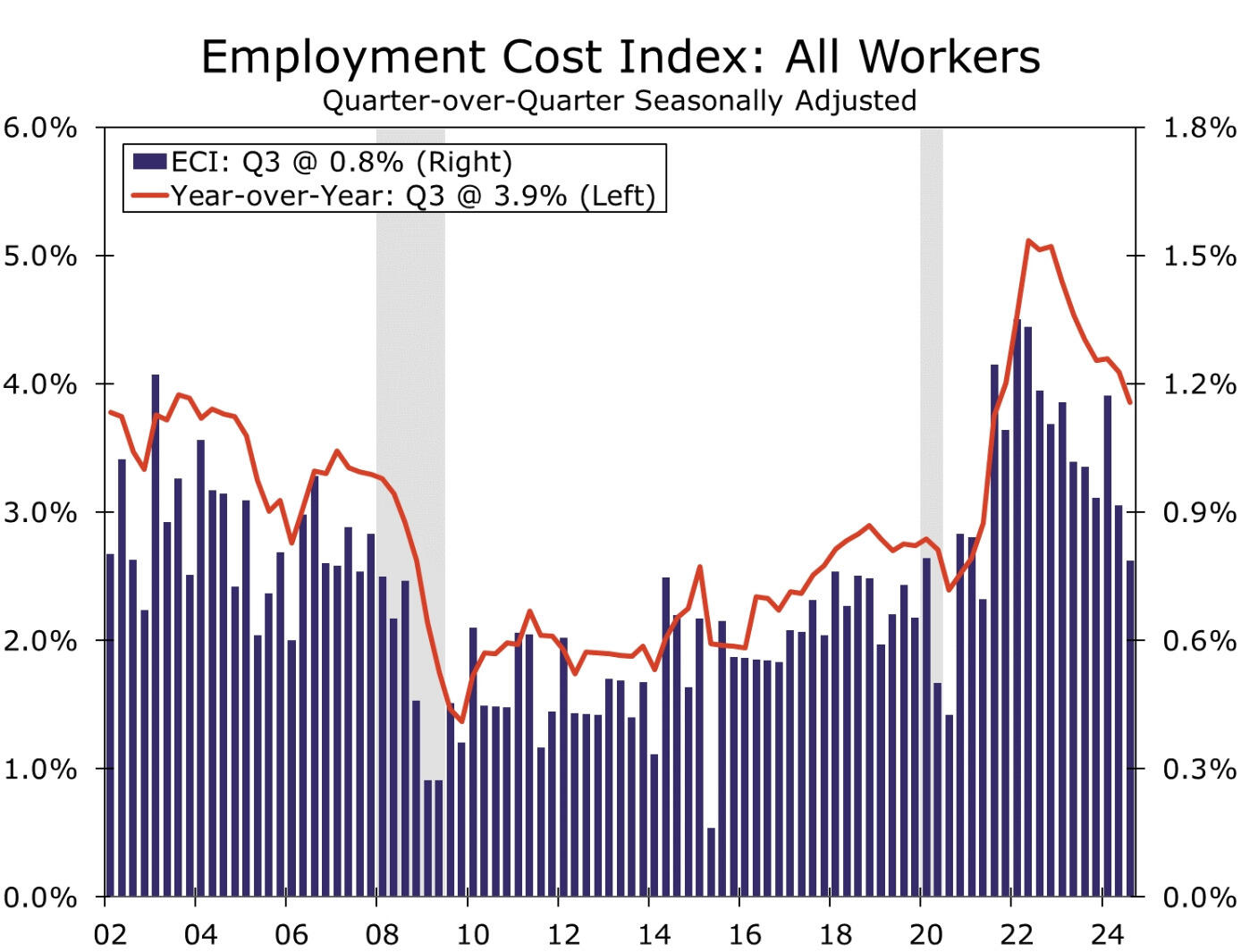

欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势... 最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

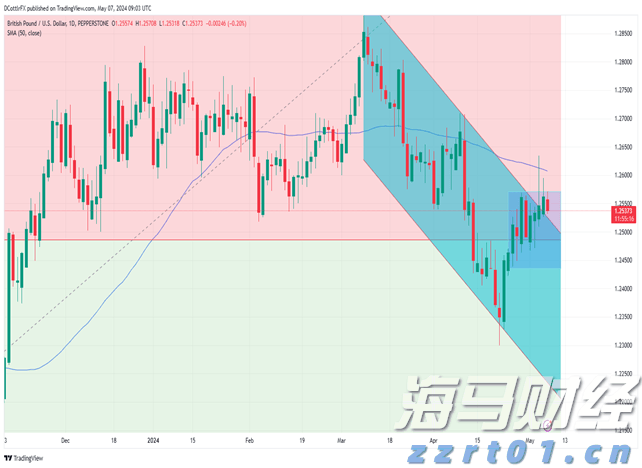

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2...

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2... 三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...

三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...