在美国,NFIB的小企业信心指数即将发布。此外,还将关注特朗普政府贸易政策立场的任何软化,以及美联储的任何口头干预。在丹麦,我们将发布2月份的工业生产数据。1月份工业生产出现了11.9%的下降(季节调整后),即使对于丹麦波动较大的工业生产来说,这也是一个异常大的下跌。尽管有关原因的不确定性持续,但这一下降可能并不意味着丹麦制造业的根本性转变。今天还有多位欧洲央行(ECB)官员发言,这可能会增加他们在最近金融环境收紧之后的思考中的一些细微差别。

在美国,特朗普总统宣布将于星期六与伊朗就德黑兰的核计划进行直接谈判。在紧张局势加剧之际,特朗普警告如果谈判失败,伊朗将面临重大风险。伊朗目前拒绝直接谈判的方式。

在中国,商务部承诺如果特朗普总统继续威胁对中国商品加征50%的额外关税,将采取进一步的报复措施。中国表示准备“战斗到底”。

在美国,关于90天关税暂停的传闻导致昨天下午股票市场大幅反弹。此传闻后来被白宫驳斥,但市场的反应清楚地强调了贸易政策立场任何软化的重要性。之后,特朗普威胁要对中国实施50%的额外关税,以回应上周五中国宣布的报复措施。这些新关税可能在明天生效,与上周宣布的报复关税一起生效。

在欧元区,投资者信心在特朗普征税措施的第一次调查后下降。Sentix投资者信心指标从-2.9急剧下降至-19.5,创下自2023年10月以来的最低水平。此次调查是在4月3日至4月5日之间进行的,为其他情绪指标的预期提供了初步指示。有关更多见解,请参见《欧元区宏观监测》,4月7日。

在瑞典,中央政府3月份的预算结果与预测相符。因此,自上一次借款报告以来,累积偏差仍然达到48亿瑞典克朗的净借款需求(即略高于预测的赤字)。此外,SNDO在5月22日呈现下一个借款报告时,还需考虑最近提出的财政刺激措施,包括宣布增加国防支出。我们预计,增加的借款需求将导致SNDO提高SGB的拍卖规模。

在地缘政治方面,欧盟委员会提议针对工业品实施“零对零”关税,以避免与美国的贸易战,因为欧盟部长们在专注于谈判的同时也在准备针对性的反制措施。鉴于即将到来的美国对钢铁、铝、汽车征收25%的关税,以及对其他商品征收20%的关税,欧盟计划对多种商品征收25%的关税,这些措施将在4月15日至12月1日之间生效,具体视产品而定。由于欧盟成员国的游说以保护其酒类产业,波本威士忌、葡萄酒和乳制品已从关税名单中删除。预计欧盟各国政府将在星期三批准该名单。冯德莱恩重申了欧盟对与美国谈判努力的承诺,同时表示准备对关税增加进行报复,体现了在处理贸易紧张局势方面的一贯做法。

股票市场:股票市场真是过山车。欧洲和北欧市场全天开盘和收盘均急剧下跌。盘中的波动异常,因对关税暂停的误解暂时推高了股票价格,但在白宫驳斥该报道后又再次下跌。大多数欧洲和北欧指数收于约-5%,Stoxx 600自高点以来下跌了-16%,其他则接近熊市区域。这是一个毫无明确偏好的抛售时段,投资者抛售他们能抛售的一切,甚至包括像电信和黄金这样的典型避险资产。就像通常在抛售时段后发生的情况一样,期货市场今天显示出2%的反弹。

美国股市则截然不同。指数接近持平,标准普尔500指数下跌0.2%。投资者停止了对衰退风险的交易,转而关注收益率的上升。因此,各行业的表现各不相同,收益率敏感的行业如房地产和公用事业遭遇抛售,而疲弱的周期性股票如银行和科技巨头表现优异(甚至有些行业出现了上涨!)。事实上,500家标准普尔公司中有157家的股价上涨。美国期货今晨上涨1-2%,因此,过去一个月有望表现优于欧洲。

亚洲市场今天大幅波动,由于与特朗普的谈判似乎取得成功,日经225指数上涨了5%。尽管面临新的关税威胁,中国和韩国的股票也小幅上涨。

固定收益&外汇:本周初,风险资产承受压力,因中国的报复性关税和特朗普对实施强硬关税的坚定立场导致市场情绪低迷。然而,下午的气氛因关于美国政府考虑90天关税暂停的(假定的)假新闻而发生了剧烈变化。尽管这些传闻迅速被驳斥,但对贸易战结果不那么严峻的希望支持了股票在剩余时段的表现,标准普尔500指数从最初的-5%下跌转变为仅-0.2%的轻微下降。DXY指数在整个交易时段内上涨了0.5%,而避险货币如日元则略显疲软。特朗普对中国商品征收50%额外关税的威胁,仅导致美元/人民币小幅上涨0.5%。在斯堪的纳维亚地区,昨天欧元/挪威克朗上涨1.5%,欧元/丹麦克朗上涨至自2020年以来的最高水平。欧元/瑞典克朗持平。美国国债收益率曲线走陡,10年期收益率在整个交易期间上涨近20个基点。布伦特原油稍微上涨至每桶65美元。亚洲股市今晨大幅上扬,日经225指数上涨6%,而中国指数上涨了1-2%。欧洲股指期货显示,市场开盘时上涨2.5%。

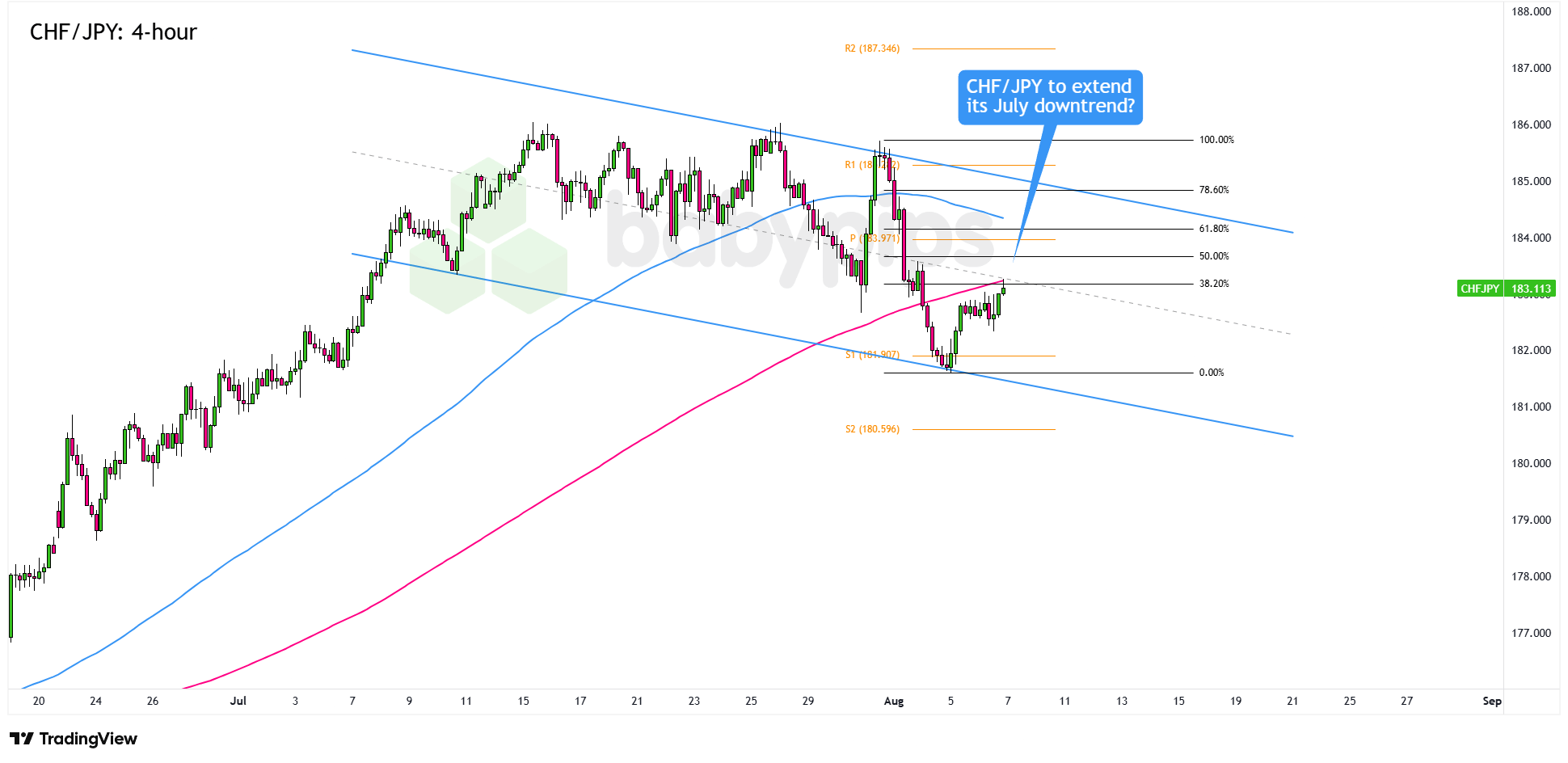

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

在其上涨的最后阶段,白银往往会胜过黄金,这意味着它可能即将飙...

在其上涨的最后阶段,白银往往会胜过黄金,这意味着它可能即将飙... 伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI...

伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI... 美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日... 联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...

联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...