上周五,解放日后的风险规避行动演变为彻底的市场恐慌。欧洲股市一开盘就开始进一步下跌。中午左右,中国宣布对美国关税的反制,匹配了美国基线的34%关税,增加了一系列额外的“技术”措施。这一中国的举动进一步加深了投资者对螺旋式报复升级的恐惧。风险规避的抛售加速。美国3月的就业数据还不错,新增就业岗位为22.8万(比前一个月修正下调4.8万),失业率略微上升(由于参与率上升)以及工资增长几乎符合预期(环比0.3%,同比3.9%)。尽管特朗普政府认为这些数据支持他们的做法,但市场显然只将其视为来自过往时代的消息。在美国交易开始时,美国国债收益率一度下降了15到20个基点,但在紧张的交易中逐渐试图寻找底部。随着美联储主席鲍威尔在会话中至少缓解了市场对美联储可能重新激活“美联储保护”希望的预期,这一过程得到了支持。美联储主席基本上重申了他们的立场评估,即对于关税的影响仍存在大量不确定性。目前并不清楚何种政策是合适的。鉴于通货膨胀仍处于高位,美联储应该避免关税变得更加持久。美国国债收益率进一步回升,收盘时“仅”下降了1.8个基点(5年期)到6.2个基点(30年期)。这并没有帮助限制股市的损失。主要的美国指数收盘时下跌了5.5%到6%。德国国债也吸引了强烈的避险买盘,收益率下降了12.1个基点(2年期)到6.3个基点(30年期)。这次,德国国债还明显跑赢掉期,说明了避险资金的流入。欧元区内部的利差轻微扩大(10年期意大利+7个基点)。在外汇市场上,美元的暴跌暂时缓和。DXY从101.98反弹至103.02。欧元/美元从1.105区间下降至1.0956。美元/日元收盘在147附近。由于中国的报复,澳元受到重创,澳元/美元从0.63区间暴跌至收盘的0.602!

今天早上,亚洲的风险抛售/恐慌进一步加剧。日经指数和CSI 300大约下跌了7%。恒生指数下跌12%。尽管鲍威尔表明美联储目前将采取观望态度,但在非常波动的交易中,美国国债收益率再次在短端曲线下降了最多15个基点,因为市场正在思考如果当前市场和经济的不确定性进一步升级,美联储是否能够保持旁观。欧洲和美国的股指期货再次表明大约4%的损失。今天的经济数据非常少,而且无论如何对市场都不会有任何相关性。在利率市场上,我们观察它们如何继续评估中央银行在平衡更高通胀和同时上升的衰退及金融稳定风险时的反应功能。美国以外的几国(包括欧元区)正在考虑额外的财政措施,以减轻关税带来的影响。除了为防御所制定的措施外,额外的财政支出理论上应该在某个时刻为长期收益率提供支撑。问题是市场何时会关注这一因素。尽管周五有所停顿,我们仍然看到美国美元进一步失去信心的风险。

今天早上布伦特原油价格首次跌破64美元/桶,这是自2021年初以来的最低价,延续了自特朗普宣布关税政策以来的下滑趋势(75美元/桶)。全球需求/衰退担忧与供应因素相结合。上周,OPEC+宣布八个成员国意外大幅增产(5月份增加411,000桶/天,是预期数量的三倍),而路透社昨天报道称,沙特阿拉伯将其在亚洲买家中的旗舰阿拉伯轻质原油的官方售价下调了2.3美元/桶,降至比阿曼和迪拜价格的平均水平高出1.2美元/桶。这是两年来最大的降幅,也是沙特国家石油公司阿美连续第二个月降价(降至四个月来的最低水平)。

中国政策制定者周末讨论了稳定经济的措施。据了解,他们希望根据相关人员的意见加快刺激计划以促进消费。补贴部分出口以及建立稳定基金以支撑股市也在考虑之中。中国还表示,如果需要,可以放宽借贷利率和贷款机构的准备金率,同时也有考虑更加宽松的货币政策。美元/人民币(7.31)接近多年来的高点7.33。

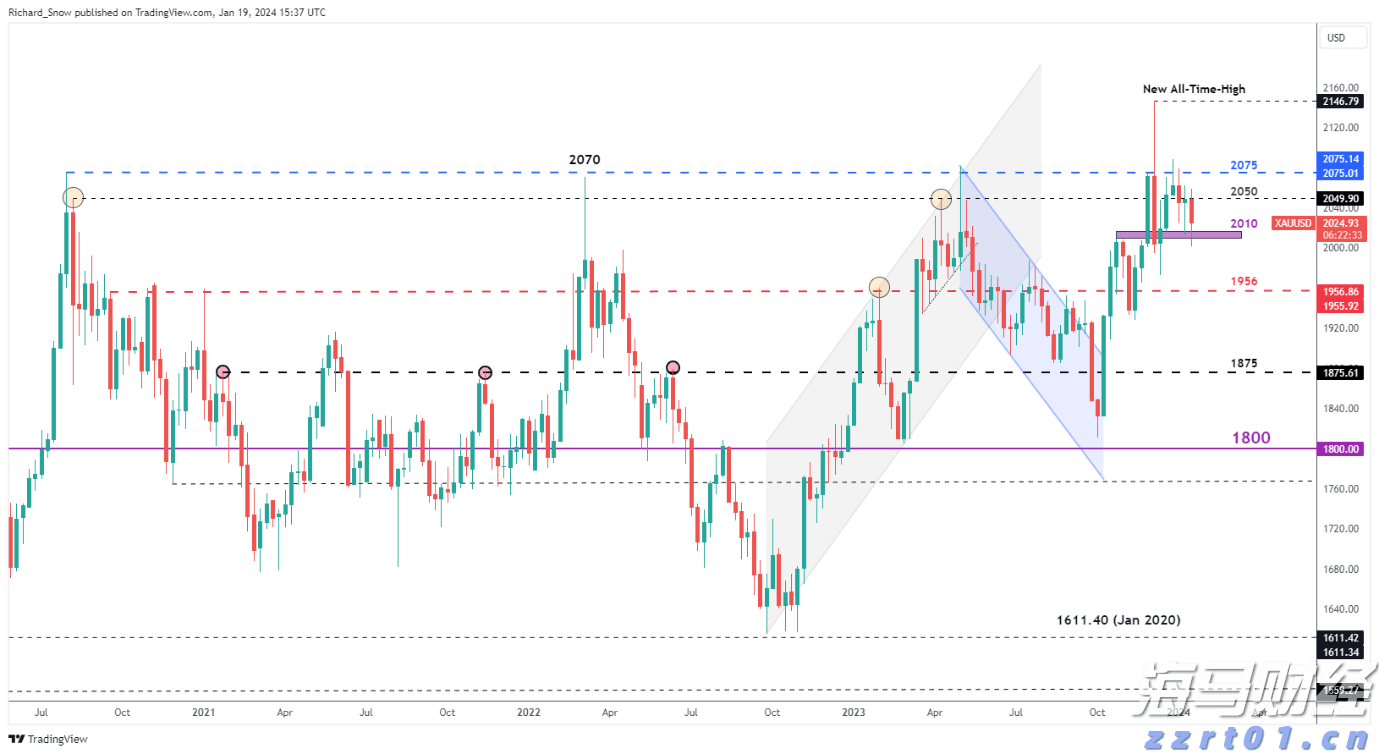

黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美...

黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美... 澳洲第一季度的增长停滞,仅在季度期间增长了0.1%。家庭消费...

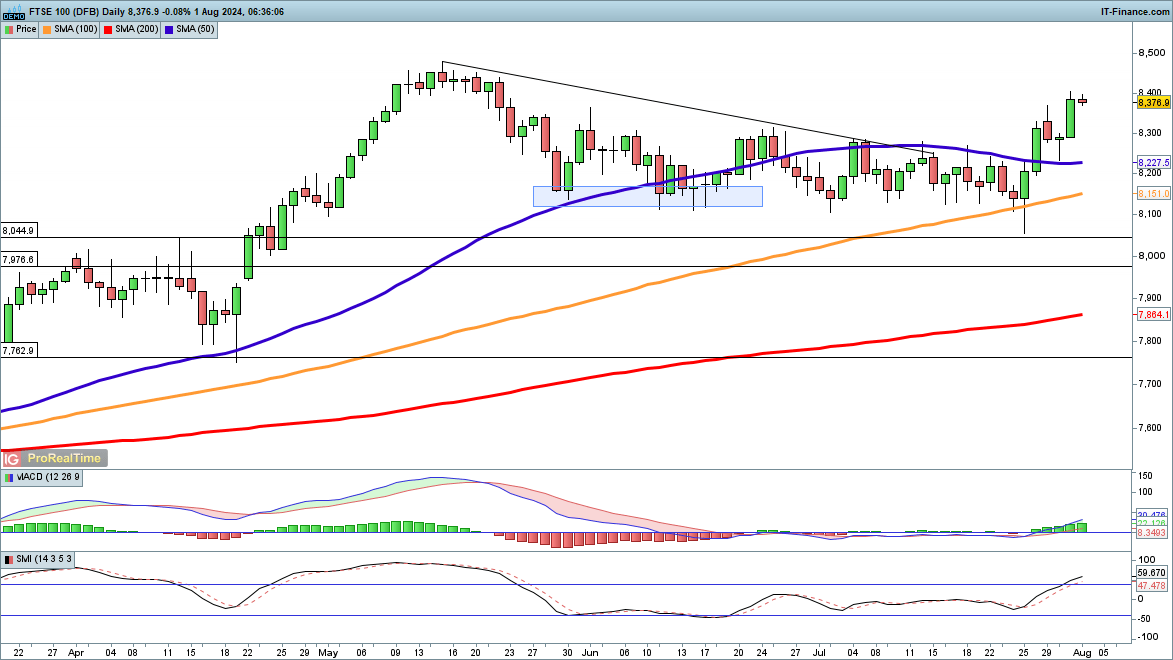

澳洲第一季度的增长停滞,仅在季度期间增长了0.1%。家庭消费... 本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

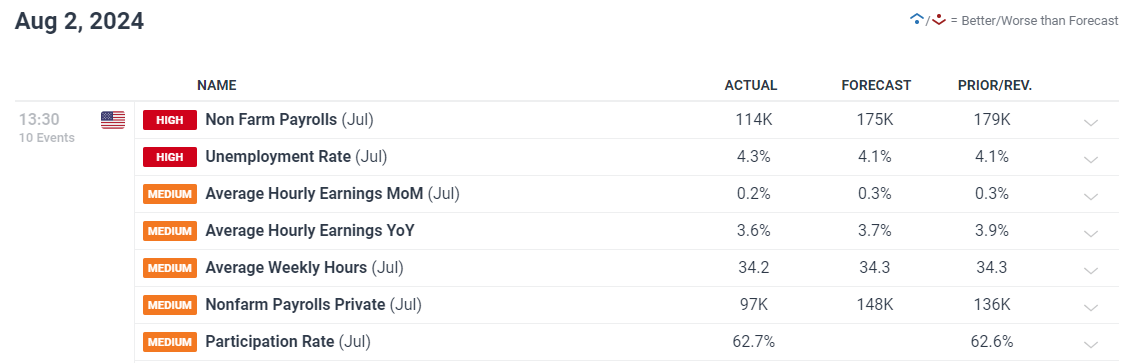

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...