在外汇市场交投清淡的情况下,美元对大多数G10货币表现出较强的偏向,整体市场呈现出宽幅整理的基调。美国市场因总统日休市,而中国市场因春节假期关闭一周。令人失望的日本数据,包括第四季度GDP和十二月工业产出,给日元带来了压力,日元贬值约0.5%,但美元仍未突破上周末设定的高点(约JPY153.65)。尽管缺乏来自大陆的指引,市场上,离岸人民币迎来了两周以来的最大涨幅。

在伊朗官员与联合国核监管机构讨论技术问题的同时,革命卫队在霍尔木兹海峡进行军事演习,伴随美国在该地区展示的军事力量,美伊谈判仍在进行中。油价基本保持平稳,黄金价格略显沉重。

G10

欧元在周末前的交易中表现平静,虽然有些波动。突破上周三的区间(约$1.1835-$1.1925)可能会预测下一步的0.5-1.0美分的走势。我们偏向于看涨突破。今天交易在略低于$1.1880的区间,约为五分之一美分。

美元在周四的高点(约JPY153.75)下方小幅整理,周末前在纽约的交易中录得接近JPY152.60的会话低点。支撑位预期在JPY152.00-20区域。自去年十月底以来,美元未曾低于JPY152。令人失望的数据给日元带来了压力,而美元恢复至近JPY153.65。初步阻力位可能在JPY153.75,随后为JPY154.35。

英镑在周五早些时候从四天低点(约$1.3590)反弹,并在北美交易中接近$1.3660。今天,它未能大幅突破这一水平,但在$1.3635之上没有花费太久。上周的高点略低于$1.3715,但需要突破$1.3730才能表明回归高点(约$1.3870)。

美元对加元在上周三的低点(约CAD1.3505)反弹停滞在CAD1.3640附近,这代表自二月六日高点(约CAD1.3725)以来的61.8%回撤位。它回落到略低于CAD1.3600。今天的交易平静,区间大约在CAD1.3605到CAD1.3625之间。近期支撑位预期在CAD1.3555-75区域。

澳元上周四峰值在$0.7150稍低的几个百分位。周末前,它被卖到约$0.7045,但随后回升至约$0.7085。今天交易在约$0.7055到接近$0.7100之间。尚未形成显著高点,但如果跌破$0.7000-$0.7020,可能需要重新评估,因为动量指标已达到极限。

EM

在周末前,美元在墨西哥比索市场被限制在内部交易日内。它降至本月最低结算价,低于MXN17.15。在MXN17.10-12区域构筑了支撑位。它在上周五的区间内平静但略软地交易。可能成为2024年以来首次未能在MXN17.20以上交易的日子。

中国大陆市场因新年假期关闭。市场将于2月24日重新开放。我们预期假期会抑制离岸人民币的大幅波动,因为北京加大逐渐强势人民币的力度尚存在不确定性。然而,今天美元跌至近CNH6.8800,此前上周结算在CNH6.9010附近。香港市场从明天开始庆祝假期,并在周五重新开放。

印度卢比继续表现疲软,但仍在2月6日时设定的区间内,当时美元区间为INR90.1750和INR90.8550。卢比在中央银行收紧经纪商贷款规则的情况下表现出韧性。此外,1月份的失业率上升,贸易平衡急剧恶化。

其他市场

亚太股市涨跌互现。日本股市回落,而香港(包括大陆上市公司)、台湾和澳大利亚股市上涨。欧洲的Stoxx 600指数结束了为期两天的下跌,午盘上涨了约0.25%。美国指数期货交易趋于强劲,但现金市场今天休市。

亚太基准10年期收益率今天略显疲软。尽管日本的10年期收益率跌破2.20%,但30年和40年期收益率上涨。欧洲的收益率略微走高。回想上周,美国10年期收益率几乎下跌了16个基点,跌至稍低于4.05%,为两个月来的最低点。

黄金今天在5000美元的关口上下波动约35美元。大约$4860-$5140的区间在过去一周内限制了价格走势。白银的交易也在周末前的区间内(约$74.0-$79.35)。

3月WTI在周末前交易接近八天低点,约$62.15,并在$62.50附近结算。今天达到$63.30,目前在欧洲上午交易中变化不大。

数据

加拿大将发布1月份的住房开工和12月份的制造业开工数据。这两个数据未能吸引市场的注意。根据统计,加拿大住房开工在去年增长了约5.5%,而2024年仅增长不足1%。以此为比较,美国住房开工数据因政府关停而中断,但截至10月,几乎与2024年前十个月持平。

欧元区12月份的整体工业产出下滑1.4%,之前在11月份修正上升0.3%(初步为0.0%)。这使得同比增长约1.2%。在基础设施和国防倡议的帮助下,三年来首次年度增长得以实现。

日本估算世界第三大经济体在2025年第四季度的增长令人失望,仅为0.1%,而2025年第三季度则修正为收缩0.7%(最初为-0.6%)。GDP平减指数从修正后的3.5%降至3.4%(最初为3.4%)。私人消费放缓(0.1% vs. 0.4%,最初为0.2%),但企业支出增长0.2%(第三季度下降0.3%(最初为-0.2%))。净出口在第三季度收缩0.3%(最初为-0.2%)后保持平稳。年底的经济表现略显疲软,十二月的工业产出(-0.1%)和即将发布的第三产业(服务业)下降(-0.3%)。掉期市场对于今年的升息情况已快速从三次预期降至两次。预计在四月底之前首次升息的概率超过65%,而不到一周前接近80%。

印度报告1月份失业率上升至5.0%,高于4.8%。1月份的商品贸易逆差从12月份的250亿美元膨胀至347亿美元。出口同比增长0.6%(12月份为1.9%),而进口激增19.2%(12月份为8.8%)。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

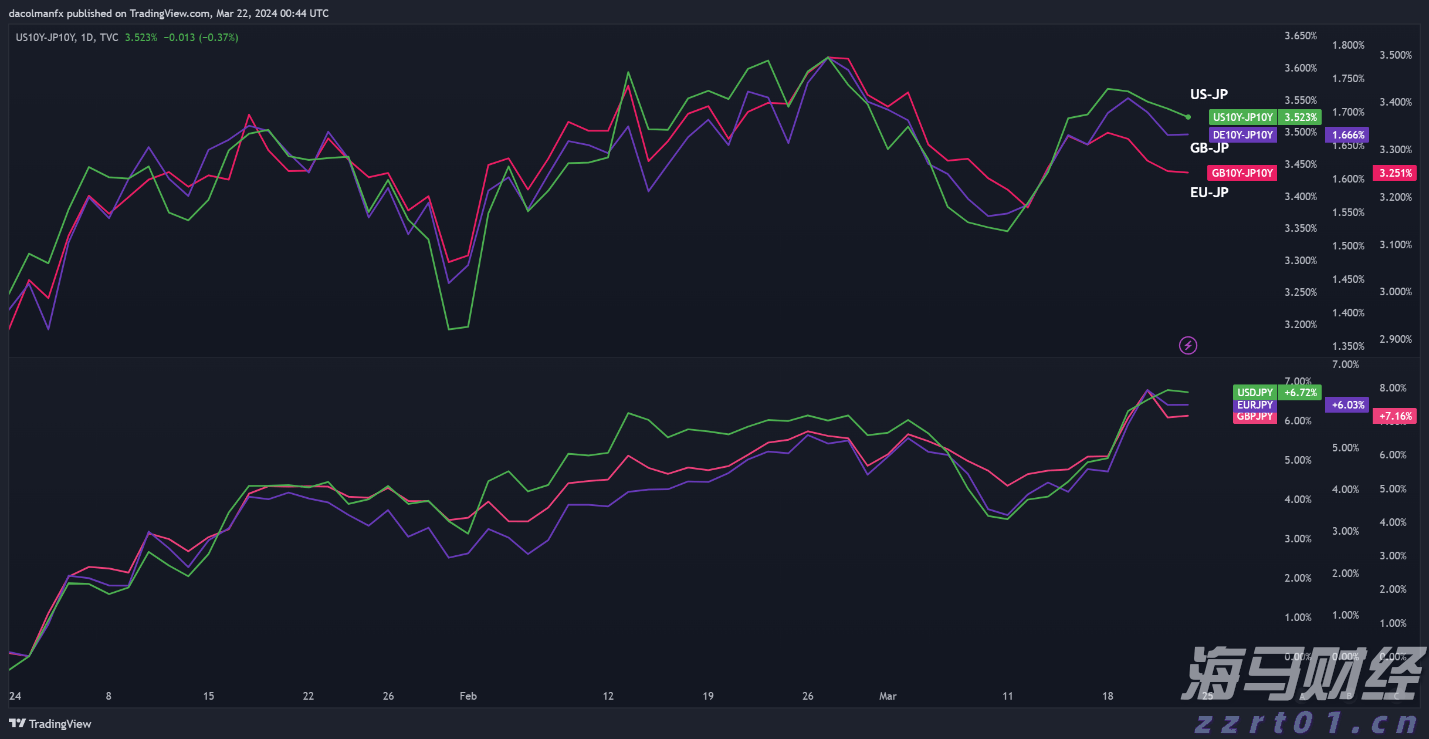

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大...

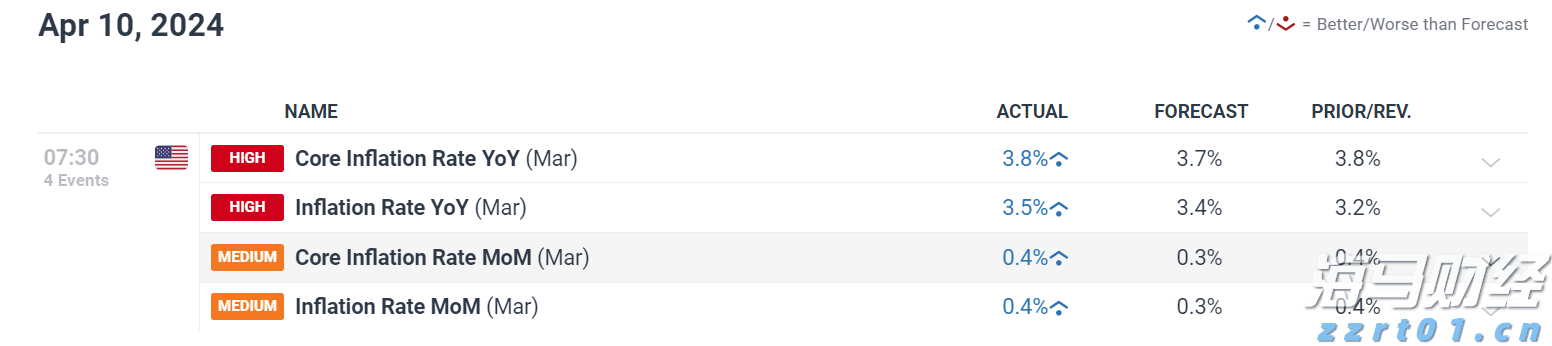

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

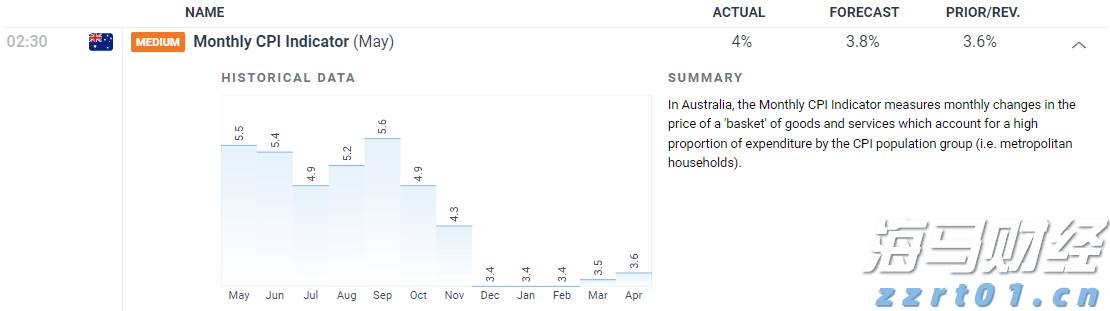

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动... 5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...

5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能... 美元的反弹基本上已经停滞,最近几天一直在102.00的水平...

美元的反弹基本上已经停滞,最近几天一直在102.00的水平...