美国宏观经济的改善尚不足以显著重塑市场对美元的信心,而我们对本周的经济日历也没有太高的期待。不过,在短期内,考虑到欧元/美元的估值被拉伸,跌破1.180的可能性看起来比升破1.20要大。在英国,关键数据可能会支持本周3月英国央行的降息预期,并对英镑施加压力。

过去几周的情况表明,美国宏观经济的改善并不足以使美元回到1月初的水平。1月中旬的“抛售美国”事件对美元造成了持续的打击——这和2025年夏天的情况类似。上周的非农数据后的反应证实了信心尚未回升:尽管数据强劲,鹰派的重新定价,但只引发了短暂且温和的美元反弹。

本周我们将有更多的数据发布,但影响可能较小。周三将发布每周的ADP(明天),在最新的疲软数据之后备受关注,而周五发布的12月核心PCE和第四季度GDP则是亮点。核心PCE是美联储首选的通胀指标,我们预计环比将加速0.3%,这应该会抑制上周稍微低于市场预期的CPI之后的鸽派基调。良好的增长数据,加上周三的FOMC会议纪要,可能会产生类似的效果。

然而,股票市场的发展很可能继续掩盖宏观经济的发展。科技股正面临Nvidia在2月25日发布潜在的关键财报,其后果可能对外汇市场造成重大影响。需要注意的是:美元已经失去了很大一部分避险价值,但与2025年夏天相比,目前美元与美国股市之间仍呈负相关。在这个脆弱的风险环境中,我们对高贝塔货币(如澳元)的担忧加大。

我们认为本周美元面临的风险是向上的,但对其实质性复苏仍缺乏信心。今天是美国的假期:我们预计交易量较小。

欧洲央行在本周末宣布了一些(广泛预期中的)措施,以增强对欧元的访问和使用。从第三季度开始,欧元的回购协议将扩展到全球所有货币当局(除非因某些法律理由被排除),这模仿了美联储的支持设施,这对于促进美元化至关重要。

在最近的欧洲央行会议上,行长拉加德表示,欧元全球化并不一定意味着汇率会更强。然而,在美元信心下降的背景下,扩大欧元化只会增强中期内欧元/美元的看涨趋势,而这严格与资本从美国转向欧洲相关联。

从短期来看,本周欧元区的经济日历变得更加有趣,明天将发布ZEW指数,周五将公布PMI数据。我们对这些调查持相当乐观的态度,但对欧元的影响不太可能很大。

考虑到近期的价格走势,指向欧元/美元存在显著下行风险的短期估值估算,我们仍然超越了这些估算。尽管如此,我们认为本周跌破1.180的可能性高于升破1.20。

本周对于英国的经济日历来说是忙碌的一周。周二,1月份的就业报告应该会显示劳动力市场进一步降温,以及年度薪资增长放缓。如果这些趋势在3月份的数据中持续下去,英国央行下月降息的可能性将越来越大。

周三将发布1月份的通胀数据。由于航班票价波动、食品价格压力减轻,以及去年私立学校税上涨影响的减弱,预计总体CPI会小幅下降,尽管核心服务通胀不太可能发生太大变化。

政治噪音有所减弱,但首相基尔·斯塔默仍被视为脆弱,博彩市场预计他在6月底前辞职的概率约为70%。每当斯塔默的政治地位恶化时,英镑可能会继续面临贬值的局面。结合我们对英国央行的鸽派观点,我们对欧元/英镑持乐观态度,目标为0.88。

本月下半月通常在经济日历上发布更少的数据,而本周的动静也较为平淡。今天,罗马尼亚将发布1月份的通胀数据,这是该地区最后一个数字。我们预计同比仅会小幅下降,从9.7%降至9.4%。

周二,罗马尼亚国家银行将召开年内第一次会议,利率将维持在6.50%不变。中央银行在等待广泛预期的夏季总体通胀下降,这是由于去年税率上升的基数效应。因此,我们预计中央银行最早将在5月恢复降息,这也得到了上周五发布的疲软GDP数据的支持。周四,将发布一系列波兰的月度数据,包括劳动力市场和工业数据。而周五,我们将看到罗马尼亚的工业数据。

上周,中东欧地区的动荡没有超出常规范围,除了匈牙利福林。而本周似乎也没有迹象显示会有更多的动静。虽然疲弱的美元支持了中东欧货币的走强,但各地区对降息的预期上升使外汇市场总体保持稳定。因此,我们预计欧元/波兰兹罗提和欧元/捷克克朗将维持在4.200-4.230和24.200-400区间。欧元/匈牙利福林在触及新两年低点后出现了一些上行修正,但我们预计福林仍将在选举前的布局支持下保持强势,在我们看来,任何疲软都将被市场用于新的匈牙利福林多头。

与此同时,上周四的通胀数据确认,匈牙利国家银行可能在下周的会议上最早降息,这将会缓解福林在前几周的涨幅。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

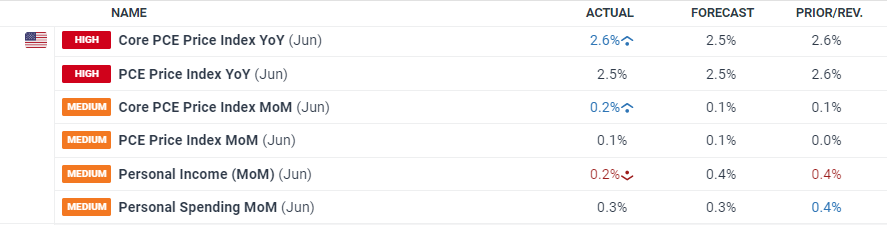

美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期...

美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期... 上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1... CHFJPY可能正形成一个长期顶部。上周的“每日图表”强调...

CHFJPY可能正形成一个长期顶部。上周的“每日图表”强调... 12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标...

12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标...