在欧元区,我们预计欧洲央行将在与市场共识和定价一致的情况下,将存款利率维持在2.00%不变。拉加德可能会面临关于近期欧元走强的提问,但她可能会给出中立的回答,而不强调任何目标水平。我们预计市场反应会比较平淡,因为拉加德避免发出新的政策信号,欧洲央行在等待3月份的新员工预测。有关详细信息,请参见《欧洲央行预览 - 欧元走强?没问题》,2025年1月30日。

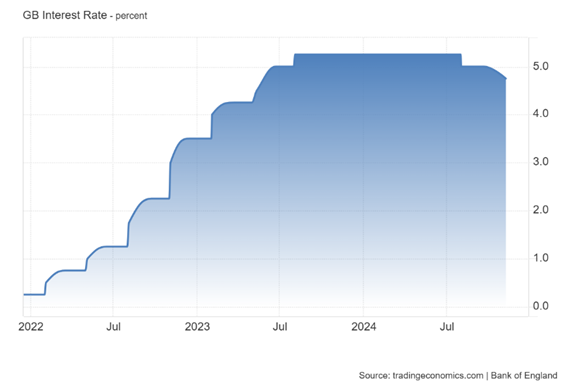

在英国,英格兰银行预计将政策利率维持在3.75%不变。由于1月份的PMI数据自2024年4月以来首次显示强劲,且通货膨胀率为3.4%,因此此次保持利率的决定可能没有最新决策那么分歧。

在美国,劳工统计局(BLS)昨日宣布了因短暂部分政府关闭而推迟的数据发布的新时间表。原定于周二发布的12月职位空缺(JOLTs)报告将于今天16:00 CET发布,劳动部确认,每周初请失业金的数据也将按时发布。周五的就业报告将推迟到下周三,而下周的消费者物价指数(CPI)报告将从周三推迟到周五。请注意,由于政府关闭发生在就业报告和CPI的数据采集期之后,数据质量不应受到延迟的影响。

在地缘政治方面,美国和伊朗之间的紧张关系在周五即将在阿曼举行的核谈判前持续升温。目前的讨论集中于伊朗的核计划,而此时美国在海湾地区的军事存在有所增加。周三,特朗普总统警告伊朗最高领袖哈梅内伊可能会采取军事打击。

在美中关系方面,特朗普总统与习近平主席进行通话,为今年的多次会议及预计于4月份在中国举行的峰会做准备。他们讨论了中国对台湾的武器销售以及贸易与安全问题。在12月,美国宣布与台湾达成一项销售协议,其中包括价值111亿美元的武器,用于防御可能的中国攻击。昨日通话中,习近平表示,台湾不会与中国分离。

在欧元区,1月份的HICP通货膨胀率如预期下降至1.7%(同比),相比于12月份的2.0%有明显下降。较低的整体通货膨胀主要原因是能源通货膨胀从12月份的-2.1%大幅下降至-4.1%(同比),由于显著的基数效应。核心通货膨胀比预期下降,降至2.2%(共识:2.3%),低于12月份的2.3%。核心通货膨胀低于预期,主要是由于服务业环比仅上升0.15%的意外。服务业通货膨胀的下降对欧洲央行略显鸽派。

在欧元区,1月份的最终欧元区PMI报告略微向下修正,综合指数为51.3(初值:51.5),服务业为51.6(初值:51.9)。这一微小的变动对欧洲央行的经济形势评估应不会产生重大影响。关注的焦点仍然是2025年第四季度的GDP增长超出预期。

在美国,ADP全国就业报告显示,1月份美国私营部门就业增加了22,000个岗位,略低于共识预期的48,000个。从行业来看,教育与健康服务是最大的正驱动因素(增加74,000个岗位),而专业服务和制造业分别录得失业(减少57,000个和8,000个)。这与去年看到的情况基本一致。

此外,ISM报告显示,美国非制造业PMI在1月份为53.8(共识:53.5,12月:53.8),看起来比制造业PMI弱。商业活动增长依然强劲,但新订单放缓,价格压力依然较大。

在波兰,按照预期,波兰国家银行维持政策利率在4.00%不变。这一决定是连续第二个月维持利率,当前暂时结束了自2025年以来降息周期,使利率下降了175个基点。

在瑞典,瑞士央行发布了会议纪要。尽管在1月达成了一致决定,但会议上强调了董事会内部的日益对比。讨论主要集中在潜在降息的条件上,尽管大多数董事会成员提到克朗升值是下行风险。总体而言,瑞士央行的前景看起来保持稳定。

在瑞典,1月份的综合PMI从12月份的56.0降至54.8,低于其历史平均值(55.1)。综合指数的下降主要归因于服务业PMI的下降,从56.3降至54.3。所有组成部分均下降,主要驱动因素是新订单的减少。服务业PMI现在也低于其历史平均水平55.6。

股票市场:全球股票收盘下跌0.3%,表现出防御性超额收益。此次抛售主要是由于“巨头7”公司(Mag7),实际上在S&P500中有71%的公司收盘上涨。Mag7下跌1.8%,整体指数下跌0.5%。纳斯达克下跌1.5%,而罗素2000指数下跌0.9%。在“巨头7”开局不佳后(今年迄今下跌4%),该指数自去年初以来仅上涨4%。软件公司的抛售延续到周三,尽管规模有所缩小。“巨头7”的抛售也影响到了亚洲,股市普遍走弱。特别是我们优先表达AI/技术观点的Kospi指数下跌3.5%。美国期货略微走弱。

固定收益与外汇:受到瑞士央行会议纪要鸽派言论的影响,瑞典克朗昨日下跌,EUR/SEK上涨10个基点突破10.60,而瑞典期货市场则在前端增加了若干基点的降息预期。我们认为克朗的反应是合理的,曾经认为克朗的反弹已经过头且仍然过头。EUR/NOK有所反弹,收于11.40以上,导致NOK/SEK升至0.93,为一个月来的最高水平,再次推高了油价。美元对其他货币走强,EUR/USD滑至1.18,USD/JPY接近157。美国10年期国债收益率持平,而2年期国债收益率在轻微的牛市陡峭化中下跌。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发...

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发... 英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银... 黄金连续第三周下跌,跌至2,540美元附近的两个月低点。突破...

黄金连续第三周下跌,跌至2,540美元附近的两个月低点。突破...