全球市场昨天仍然缺乏明确的(宏观)故事线。美国ADP私营部门就业增长略微失望,为22,000(前值为47,000)。美国服务业ISM同样未能复制本周早些时候发布的制造业较强的向上惊喜。不过,尽管指数保持在53.8(不变),但仍然表明良好的增长势头。活动指数为57.4,表现稳健。订单(53.1)和就业(50.3)略微令人失望,但并没有引发警报。支付价格接近近期水平,保持在66.6。没有什么能改变美联储的观望评估。美国收益率在-1.6个基点(2年期)和+2.4个基点(30年期)之间波动。虽然从技术上讲并无显著意义,但在全球波动性和风险溢价上升的背景下,曲线陡峭化仍然看起来是市场的默认偏向。在欧洲货币联盟,今年1月份的通胀数据如预期一样出现了 (-0.5% 月环比和 1.7% 年同比(前值为2%))。核心通胀从2.3% 年同比略微降至2.2%。服务业通胀从3.4%放缓至3.2%。这一变化证实了由于(主要是能源相关的)有利基数效应的预期下降。然而,这还不足以让欧洲央行对其政策评估做出根本性的改变。德国收益率在整个曲线上下滑了2-3个基点,但仍然在近期(相对紧凑的)短期区间内保持稳定。在其他市场上,贵金属和一些其他商品的波动性持续存在(银和黄金反弹,但收盘时远低于日内最高水平),可能成为潜在市场不确定性的来源/指示信号。股票市场的情况也是类似,行业轮动从一些科技(和软件)名称转向更具周期性的价值股(道指+0.53%;纳指-1.51%)。这并没有为外汇市场带来明确的消息。DXY稍微上涨(收于97.62),但这一动作主要反映了日元的疲软(美元/日元收于156.9)。欧元/美元轻微下滑至1.1807。

亚洲风险情绪在经历了美国的科技修正后,今晨依然脆弱。商品/金属(黄金、白银、铜)进一步让出市场份额。美元小幅跑赢(DXY 97.77,欧元/美元1.1795,美元/日元157)。强劲的日本30年期国债拍卖缓解了人们对本周末即将举行的议会选举的担忧(30年期:下滑7.7个基点至3.56%)。今天稍晚,美国将发布一些二级劳动力市场数据(挑战者裁员、失业救济申请和JOLTS职位空缺)。可能需要出现重大惊喜才能引发市场的显著反应。预计欧洲央行在今年的第一次政策会议上会将政策利率维持在2%不变。在新闻发布会上,欧洲央行行长拉加德可能会被问及最近欧元反弹是否会比之前假设的更有助于缓解通胀。我们预计美联储主席将继续持有立场,不会对预期(增长和通胀)路径/预测的轻微偏差做出反应。除了欧洲央行,英格兰银行也预计将保持政策利率不变(在3.75%)。新的预测(对通胀的下调修正?)以及英格兰银行对中性利率的看法可能会影响市场对今年剩余时间何时以及将进行多少次(1次或2次)降息的预期。欧元/英镑的下跌显示出放缓的初步迹象。我们还关注捷克国家银行的政策会议(预计维持在3.5%不变,但关于最终微调降息的辩论仍在持续)。该决定将由今晨的1月份通胀数据作出铺垫。

美国政府昨天主持了一场涉及55个国家的关键矿产峰会。副总统JD Vance提议建立一个“受外部干扰保护的关键矿产优先贸易中心”。欧盟和美国承诺签署一项谅解备忘录,以增强供应链安全。与日本和墨西哥也达成了类似协议,并公开讨论协调价格底线的概念。就在本周早些时候,美国总统特朗普宣布了近120亿美元的关键矿产储备计划。中国对这些矿产的重度集中是美国面临的主要问题,美国担心这可能被利用作为杠杆和地缘政治工具。

美国总统特朗普对今天在阿曼马斯喀特举行的美伊外交会谈提升了赌注。他警告伊朗领导人应非常担心。谈判集中在伊朗的核计划上,而对大规模抗议活动的暴力镇压被搁置一旁。美国在该地区不断增加军事资产,并在本周早些时候击落了一架伊朗无人机。过去几天,油价波动不定,但目前仍维持在68美元/桶的高位。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

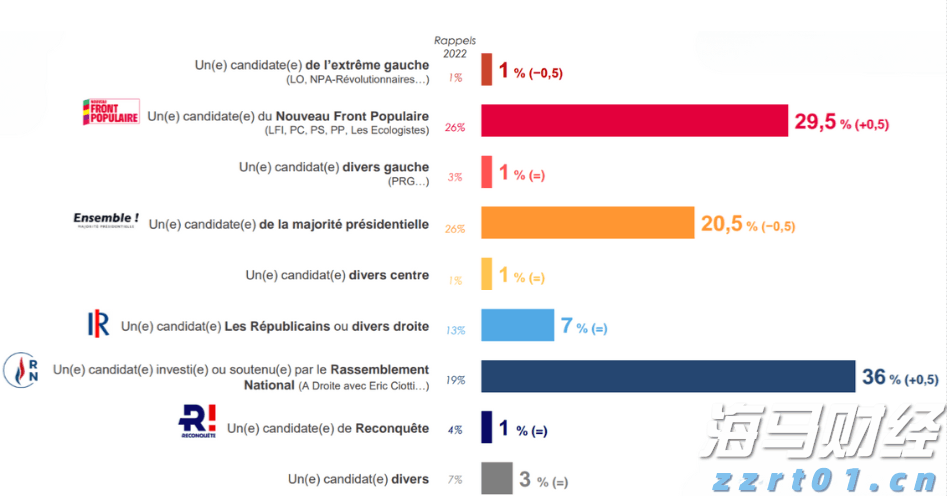

民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/...

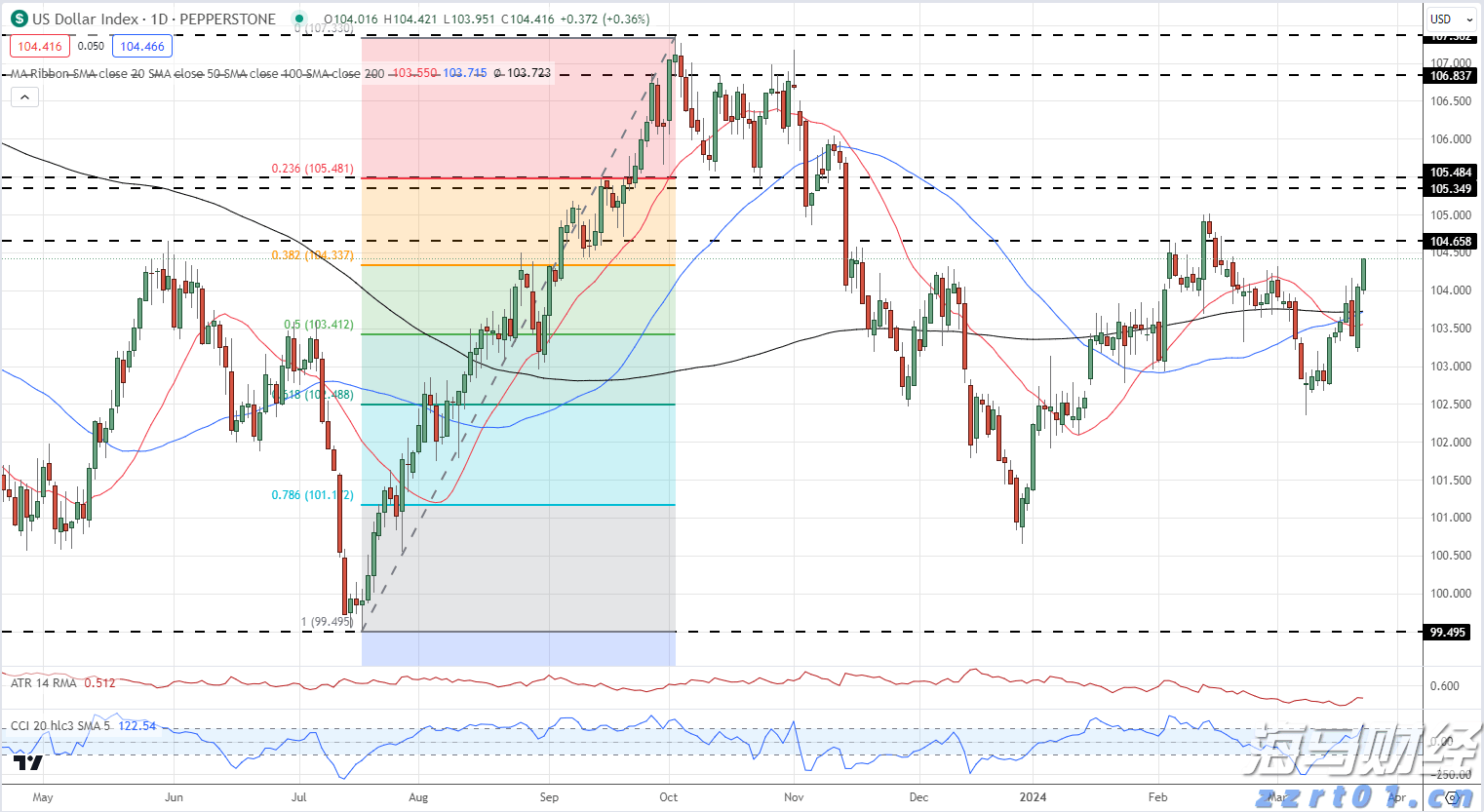

民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/... 美元指数出现一个新的一个月高点。经过周四偏鸽的英国央行会议后...

美元指数出现一个新的一个月高点。经过周四偏鸽的英国央行会议后... 我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...

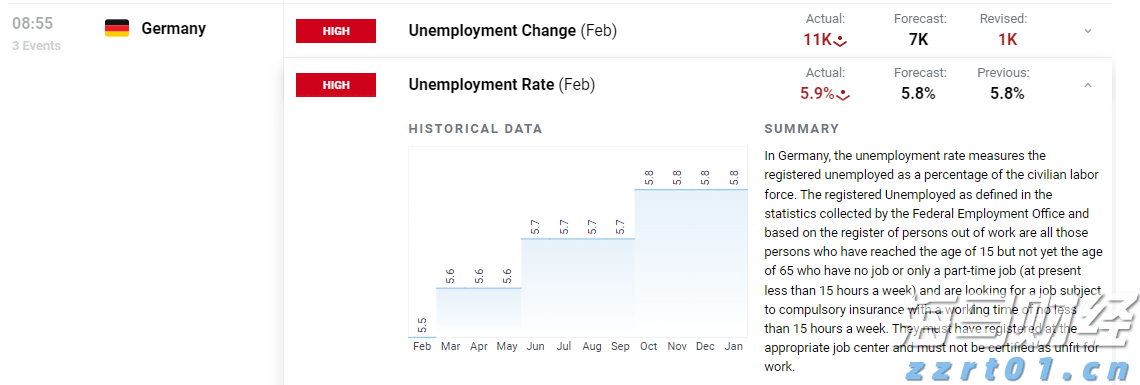

我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场... 德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...

德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...