在欧元区,关注的焦点是1月的初步HICP通胀数据。我们预计欧元区HICP为1.7%年增率(12月:1.94%年增率),与市场共识预期一致,因为法国的通胀水平较低,拉低了德国和西班牙的通胀水平。我们预计此轮下降主要由能源通胀驱动,尽管1月份的能源价格相比12月份有所上升,但由于基数效应较大,能源通胀仍将下降。我们预测核心通胀将保持在2.3%年增率,因商品和服务通胀未发生变化。

在美国,ADP私营部门就业报告将为市场提供有关延迟发布的1月份就业报告的首个信号。ADP的每周就业估计显示,在参考期间就业机会稳步增长。与此同时,ISM服务业指数也将于1月份发布。最后,我们还将关注季度融资公告,预计财政部将维持当前的名义票据拍卖规模。

在波兰,波兰国家银行将宣布其政策利率决定。市场预期利率将维持在4.00%。

在瑞典,瑞典央行将于今天中欧时间9:30发布上周会议的总结。我们对各董事会成员如何评估更稳定的劳动力市场与较低的通胀结果和持续强势克朗相关的通货紧缩风险表示好奇。上周的新闻稿重申了“政策利率预计在一段时间内将维持在这一水平”。

同样在欧元区,12月份的最终服务业和复合PMI即将发布。我们预计该数据将确认与周一发布的最终制造业PMI一致的初步数据。

在中国,Ratingdog服务业PMI发布为52.3,较12月份的52.0上升,为10月份以来的最高水平,因为招聘水平达到了自7月份以来的最高水平,并且新订单强劲。

在日本,服务业继续扩张,最终服务业PMI为53.7,略高于初步估计的53.4,且较12月份的51.6有所上升。这标志着服务业增长速度接近一年来的最快。

在美国,众议院批准了结束自周六开始的部分政府停摆的资金方案,而参议院已在周末通过了这些法案。晚间,特朗普总统将其签署成法。在这项交易之后,国会已批准12月份全部资金法案的11个。关于国土安全部(DHS)最后剩余法案的谈判将至少持续两周,但即使DHS最终发生停摆,也不会对市场造成真正的干扰。换句话说,停摆风险在下一个财年开始之前的10月1日之前已消除。这确保了尽管周五的就业报告仍将延迟发布,但发布的时间仅会推迟几天。

在欧元区,欧洲央行的季度银行信贷调查显示,由于对风险的认知增强和风险承受能力降低,银行在2025年第四季度收紧了企业的信贷标准。主要是工业企业的信贷标准收紧,而非金融服务行业没有收紧。预计银行将在2026年第一季度继续收紧信贷标准。

在法国,1月份的通胀数据意外下滑,与德国和西班牙形成鲜明对比。初步数据显示HICP通胀为0.4%年增率(预期:0.6%,前值:0.7%),而CPI为0.3%年增率(预期:0.6%,前值:0.8%)。下滑的意外主要源于制造商品价格低于预期、服务业通胀放缓以及能源价格持续拖累。

股票:全球股票下跌0.3%,科技股引领卖压。尽管标准普尔500指数收盘下跌0.8%,纳斯达克下跌1.4%,罗素2000指数却收涨0.3%。斯托克600指数上涨0.1%。然而,将其称为广泛的科技股抛售显得有些牵强。此次抛售主要集中于软件公司(甚至一些金融服务公司),原因是Anthropic发布了一种新的AI工具。

固定收益和外汇:风险情绪恶化,股票市场下跌,油价上涨,此前消息称美国海军击落了一架朝着航空母舰飞去的伊朗无人机。标准普尔500指数收盘下跌0.84%,纳斯达克下跌1.4%,尽管均从盘中最低点恢复,分别回升了1.6%和2.4%。油价上涨支撑了挪威克朗,使其跌破11.40。尽管风险情绪不稳定至消极,欧元/瑞典克朗再次下跌,试图突破10.50。欧元/美元回升至1.18以上,美元/日元超过156。固定收益相对稳定,10年期美国国债收益率徘徊在4.28%左右。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

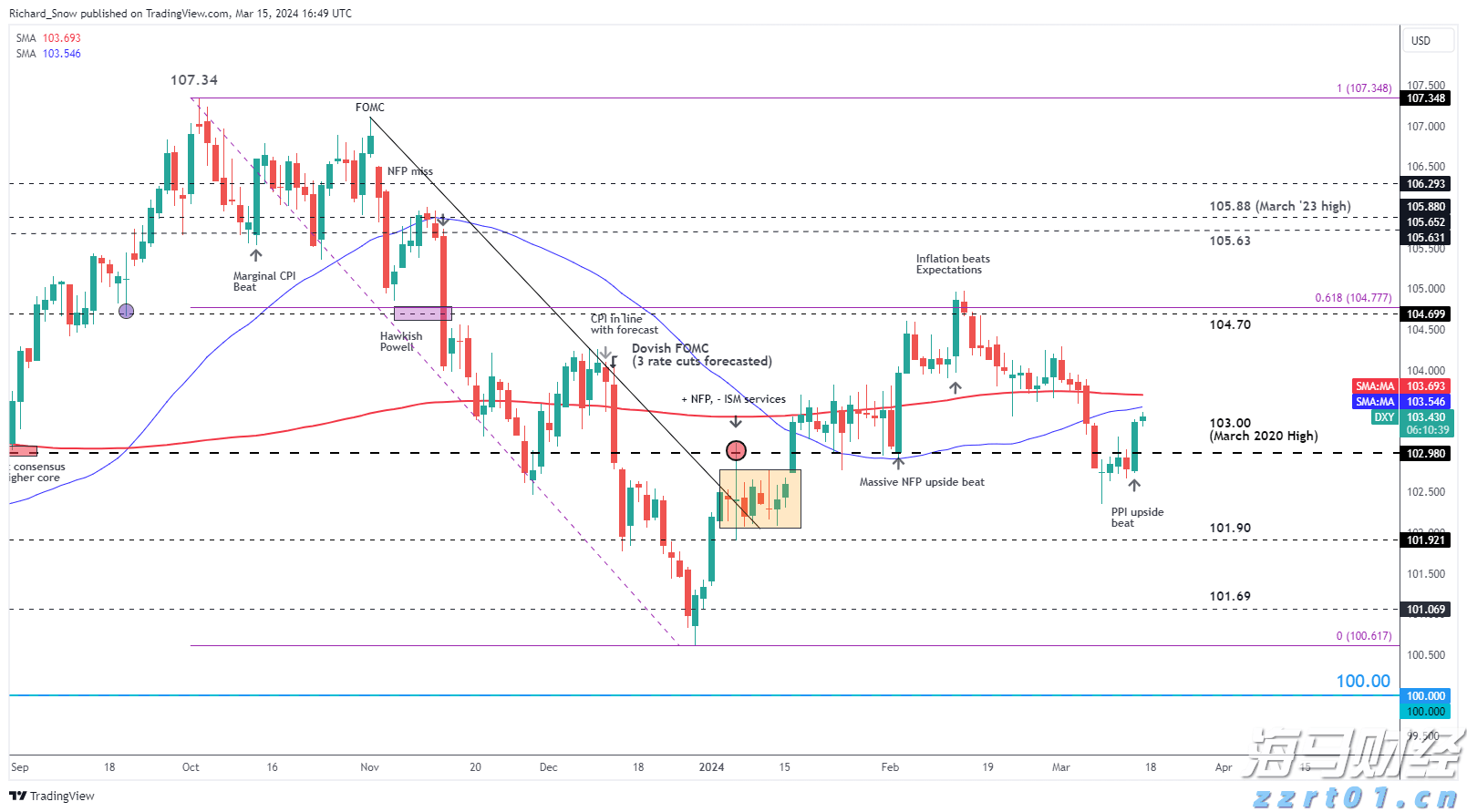

欧元/美元:欧洲央行官员坚守自己的观点,欧元下挫英镑/美元:...

欧元/美元:欧洲央行官员坚守自己的观点,欧元下挫英镑/美元:... 欧洲央行决策后,欧元/美元回落至1.0900以下。美国非农就...

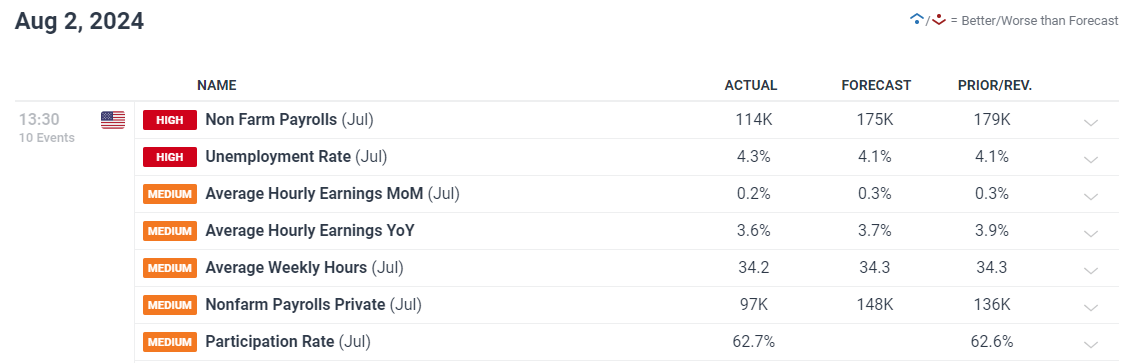

欧洲央行决策后,欧元/美元回落至1.0900以下。美国非农就... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期... 乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...