欧盟中期市场更新:贵金属市场更加稳定;Palantir在盘前交易中上涨10%,因首席执行官警告称,仅靠大型语言模型无法提供“救赎”;超过1万亿美元的SpaceX/xAI合并。

- 欧洲的风险情绪积极,股票在欧洲开盘时上涨,与亚洲的强劲表现和美国期货的稳定表现一致。整体利率略微上升,美国10年期国债收益率约为4.28%,英国国债收益率上涨约1个基点,接近4.52%,而德国国债大致持平,约为2.88%。近期一个关键驱动因素是,美联储利率预期的重新定价,受到了强劲的ISM制造业数据和市场对Warsh被视为更为鹰派的解读的推动;部分政府停摆也推迟了BLS非农就业数据的公布。

- 外汇市场上,美元走势略显疲软,分析师指出,尽管Warsh的提名,之前支持美元的基本面并没有实质性变化。英镑(GBP)与欧元保持在五个月高位附近,且相对美元略显坚挺,市场关注英格兰银行的决定(预计维持不变)。在G10货币中,澳元(AUD)表现突出,因澳洲联储宣布将现金利率提高25个基点至3.85%,并暗示通胀风险意味着终端利率更高(市场定价向今年晚些时候额外加息倾斜),尽管新闻发布会的基调抑制了峰值鹰派的情绪。

- 宏观数据参差不齐,但法国的整体趋势在边际上是通缩的,1月初步CPI意外低于预期(同比0.3% vs 预期0.6%),而西班牙的失业变化则不如市场共识。来自UK Worldpanel的数据建议,杂货通胀已放缓至4.0%(截至1月25日的四周内)。在政治方面,法国在总理塞巴斯蒂安·勒科努(Sébastien Lecornu)经历了两次不信任投票后,终于通过了2026年预算,减少了近期国内政策的噪音。

- 大宗商品和替代投资是主要的波动源。油价走低,而贵金属则出现大幅反弹:黄金上涨6%,白银上涨12-13%,一些交易团队将此视为一种头寸清理。

- 加密货币虽然企稳,但仍然脆弱。评论指出,强制平仓和“大户”抛售仍然是一个持续的负担,尽管与积极的交易头条相关联的温和反弹出现。

- 地缘政治和贸易头条增加了跨资产的复杂性。特朗普总统提到对印度的关税削减和额外的采购承诺(包括能源),帮助支持印度的风险情绪。

- 交易员和开发者正解析泄露的Google Vertex AI日志,这些日志表明Anthropic的Claude Sonnet 5(内部代号“Fennec”)即将到来。Claude 5模型被传言为“Opus杀手”,旨在以几乎是一半的运营成本提供顶级智能。真正的焦点是代理能力的潜在飞跃:一个未经验证的82% SWE基准分数(由并行计算提升)以及“Swarm”模式的正式亮相,该模式支持AI代理团队的工作效率是人类的10倍,这可能会对软件股票施加更多压力。

- 通过将SpaceX与xAI合并成惊人的1.25万亿美元的联盟,埃隆·马斯克赌注于通往人工通用智能的道路不仅是在陆地电力网,而是通过太空的真空。这个计划设想了Starship将“计算卫星”播撒到天空,以绕过地球的能源限制,理论上向卡尔达肖夫级别的基础设施扩展,依靠月球制造和太阳能的丰富。然而,这一天体扩张面临地球现实的挑战:热量释放的严酷物理和“互连不匹配”意味着,目前轨道上的硅面临着自我热力学的高成本囚禁。

- Palantir以创纪录的127分打破了“40法则”,这表明AI已从一个投机性的“科学实验”演变为美国工业重整的核心引擎。通过将规划周期从几周缩短到几分钟,该公司的“Warp Speed”和“ShipOS”平台引发了一个杰文斯悖论——推动了极端的效率,船坞工人为了应对激增的需求正在增加整个班次,而不是裁员。随着首席执行官亚历克斯·卡普(Alex Karp)警告称,单靠大型语言模型无法提供“救赎”,美国和“裸露在沙滩上的人”之间正在出现明显的全球差异。

- 软银的内存部门SAIMEMORY与英特尔合作,共同开发“Z-Angle Memory”(ZAM),这一高风险的赌注在于重组支撑AI繁荣的硅架构。通过摆脱当前高带宽内存的脆弱“塔式”堆叠(随着层的增加面临热崩溃的风险),ZAM利用“via-in-one”的垂直粘接技术来扩大容量和速度,而不会产生传统的功耗惩罚。如果2029年的商业化目标能够实现,那么从垂直的“摩天大楼”转向更高效的3D侧向阵列可能终于突破目前束缚全球最强大芯片的热瓶颈。

- 亚洲市场收涨,KOSPI涨幅超出6.8%。欧盟指数波动在-0.1%到+1.0%之间。美国期货波动在-0.1%到+0.5%之间。黄金上涨5.6%,DXY下跌0.1%;大宗商品:布伦特原油下跌0.2%,西德克萨斯中质原油下跌0.1%;加密货币:比特币上涨1.3%,以太坊上涨0.8%。

- 澳洲联储(RBA)将现金利率目标提高25个基点至3.85%(如预期),进入收紧周期。声明指出,提高25个基点的决定是全体一致通过的。判断通胀在一段时间内很可能维持在目标之上,因此提高现金利率目标是合适的。对通胀的前景进行了实质性的上调。

- 澳洲联储货币政策声明(SOMP)将2026年年底的修正均值通胀预期从2.6%上调至3.2%,将2027年年底的修正均值通胀预期从2.5%提高至2.7%。预计2026年GDP增长从1.9%上调至2.1%。

- 澳大利亚12月建筑批准月度变化:-14.9% vs -6.4%预期。

- 韩国1月CPI月度变化:0.4% vs 0.5%预期;同比:2.0% vs 2.0%预期;CPI(不含食品/能源)同比:2.0% vs 1.9%预期。

- 新西兰12月建筑许可月度变化:-4.6% vs +2.7%之前。

- (JP)日本10年期国债拍卖收益率上升,投标覆盖率下降。

- 日本首相高市早苗所在的自民党目前预计将在众议院中赢得多数席位。预计将在465个可选席位中赢得233个或更多。

- 法国在经过几个月的争论和不信任投票后,通过了2026年预算。该预算通过了特殊宪法权力,避免提交国会投票。

- 特朗普总统表示,他正在与众议院议长约翰逊努力达成当前的资金协议,该提案上周已通过参议院。强调此时不会有任何更改。

- 特朗普总统表示,司法部不会停止对美联储主席鲍威尔的刑事调查。

- 特朗普总统将对印度的互惠关税从25%降至18%;印度总理莫迪同意停止购买俄罗斯原油,并将在美国和潜在的委内瑞拉购买更多。

指数 [Stoxx600 +0.39%,报619.68,FTSE -0.11%,报10,330.57,DAX +0.65%,报24,947.75,CAC-40 +0.18%,报8,195.56,IBEX-35 +0.35%,报18,167.86,FTSE MIB %在#,SMI +0.13%,报13,423.80,S&P 500期货 +0.19%]。

市场焦点/关键主题:欧洲指数全线开盘上涨,并在本交易会早期表现良好;盈利和金属复苏被视为支持风险偏好的因素;领导市场上涨的行业包括材料和工业;滞后的行业包括通信服务和电信;由于金属价格的回升,采矿子行业获得支持;奥斯丁将在欧洲出售其陆上单位给CIP;即将到来的美国会议中预计会有Pepsico,Merck,Pfizer和AMD的业绩发布。

- 能源:奥斯丁 [ORSTED.DK] -0.5%(分析师下调评级;赢得裁决;剥离),Fortum [FORTUM.FI] -3.5%(盈利)。

- 金融:Plus500 [PLUS.UK] +7.5%(推出美国预测市场平台),Amundi [AMUN.FR] +5.5%(盈利)。

- 工业:舍弗勒 [SHA.DE] -4.0%(下调评级)。

- 技术:ASML [ASML.NL] +1.0%(亚洲芯片公司上涨),Siltronic [WAF.DE] -1.0%(初步盈利)。

- 电信:公共事务 [PUB.FR] -7.0%(盈利)。

- 欧洲央行Q4贷款调查:银行预计在第一季度进一步收紧条件。

- 法国财政部长莱斯克尔(Lescure):2026年预算将把预算赤字从5.4%降低至5.0%。迄今为止的1.0%GDP增长是一个良好的开端。

- 俄罗斯副总理诺瓦克(Novak):燃料供应有盈余;汽油和柴油足够自家消费。预计2026年GDP增长在1.0%-1.3%之间,2025年为1.0%。

- 韩国银行(BOK)1月会议记录显示,一名成员认为,进一步的降息应在外汇和房地产市场相关风险缓解后方可考虑。另一名成员认为,目前的利率水平适合实现中期通胀目标并保持金融稳定。最后,一名成员指出,货币政策应继续关注支持经济。

- 中国外交部(MofA):中俄举行新一轮战略稳定会谈;坚定支持多边主义。

- 上海黄金交易所:将调整某些银和黄金合约的保证金和价格限制;自2月4日起生效。

- 美元稳中有升,全球市场重新恢复平静。过去几天,美元受到Warsh美联储主席提名的影响,被视为更为严格的货币政策。

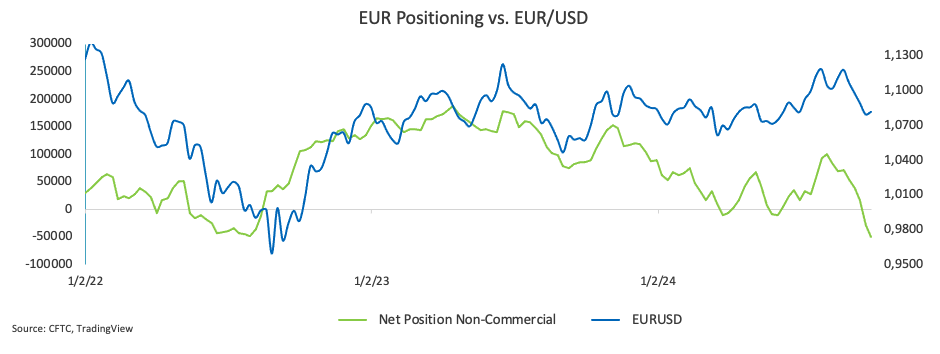

- 欧元/美元在1.1800区域,市场关注周四即将举行的欧洲央行会议。一些交易员猜测,欧洲央行可能会关注欧元的强势。目前这一货币对距离上周测试的关键阻力区还有两大数字的差距。

- 美元/日元保持在155.50以上。日本首相高市的自民党预计将在众议院中赢得多数席位,至少赢得233个席位。这进一步增强了市场对日本刺激措施的期待。

- 10年期德国国债收益率最后报2.88%,法国10年期OAT为3.44%,10年期英国国债收益率为4.52%,10年期美国国债收益率为4.28%;10年期日本国债收益率为2.25%。

- (TR)土耳其1月CPI月度变化:4.8% vs 4.3%预期;同比:30.7% vs 30.0%预期;核心CPI同比:29.8% vs 29.2%预期。

- (TR)土耳其1月PPI月度变化:2.7% vs 0.8%之前;同比:27.2% vs 27.7%之前。

- (FR)法国1月初步CPI月度变化:-0.3% vs -0.2%预期;同比:0.3% vs 0.6%预期。

- (FR)法国1月初步CPI欧盟调和月度变化:-0.4% vs -0.2%预期;同比:0.4% vs 0.6%预期。

- (FR)法国12月年初预算余额:-€124.7B vs -€155.4B之前。

- (ES)西班牙1月净失业变化:+30.4K vs -16.3K之前;净就业变化月度:+17.3K vs +35.5K之前。

- (BR)巴西1月FIPE CPI(圣保罗)月度变化:0.2% vs 0.4%预期。

- (HK)香港12月零售销售金额同比:6.6% vs 7.9%预期;零售销售量同比:5.1% vs 6.6%预期。

- (IT)意大利债务机构(Tesoro)开放账本,通过综合发行新15年期BTP债券;指导价见+10个基点至2040年10月的BTP。

- (ZA)南非以总额ZAR3.0B出售2033年、2038年和2053年到期的债券。

- (ES)西班牙债务机构(Tesoro)以€6.13B出售6个月和12个月的债券,超出€5.5-6.5B的预期区间。

- (UK)英国DMO以4.75%的利率出售£4.5B的2035年10月国债;平均收益率:4.585% vs 4.456%之前;投标覆盖率:3.63倍 vs 3.26倍之前;尾数:0.2个基点 vs 0.3个基点之前。

- (US)总汽车销量(SAAR):无预估 vs 15.0M之前。

- (ID)印尼将出售票据和债券。

- 05:25(EU)每日欧洲央行流动性数据。

- 05:25(CH)瑞士将出售3个月期票据。

- 05:30(HU)匈牙利债务机构(AKK)将出售3个月期票据。

- 05:30(DE)德国将出售€4.0B的2.5%20235年2月国债。

- 05:30(BE)比利时债务机构(BDA)将出售3个月、6个月和12个月的票据。

- 05:30(EU)欧洲央行在7天主再融资招标中的分配。

- 05:40(UK)英格兰银行在6个月英镑增强流动性回购操作(ILTR)中的分配。

- 06:00(BR)巴西央行(BCB)1月会议纪要。

- 07:00(BR)巴西12月工业生产月度变化:-0.9%预估 vs 0.0%之前;同比:+1.1%预估 vs -1.2%之前。

- 07:00(RU)俄罗斯即将发行OFZ国债的公告(周三进行)。

- 08:00(UK)每日波罗的海干散货指数。

- 08:00(US)美联储的巴金。

- 08:55(US)每周Redbook LFL销售数据。

- 09:40(US)美联储的博乌曼。

- 10:00(US)12月JOLTS职位空缺:7.250M vs 7.146M之前。

- 10:00(MX)墨西哥1月制造业PMI:无预估 vs 46.1之前。

- 10:00(MX)墨西哥12月总汇款:$5.2B vs $5.1B之前。

- 10:00(MX)墨西哥央行经济学家调查。

- 10:00(CO)哥伦比亚12月出口:$4.4B vs $4.0B之前。

- 11:00(DK)丹麦1月外汇储备(DKK):无预估 vs 651.1B之前。

- 11:30(US)财政部将出售6周期票据。

- 13:00(MX)墨西哥1月IMEF制造业指数:46.5预估 vs 46.2之前;非制造业指数:50.0预估 vs 49.5之前。

- 16:00(KR)韩国1月外汇储备:无预估 vs $428.1B之前。

- 16:30(US)每周API原油库存:

- 16:45(NZ)新西兰第四季度失业率:5.3%预估 vs 5.3%之前。

- 16:45(NZ)新西兰第四季度就业变化季比季:0.3%预估 vs 0.0%之前;同比:-0.1%预估 vs -0.6%之前;参与率:70.3%预估 vs 70.3%之前;私营工资季比季:0.5%预估 vs 0.4%之前;私营工资(不含加班)季比季:0.5%预估 vs 0.5%之前;平均时薪季比季:无预估 vs 0.7%之前。

- 17:00(AU)澳大利亚1月最终PMI服务业:无预估 vs 56.0初值;综合PMI:无预估 vs 55.5初值。

- 19:00(NZ)新西兰1月ANZ商品价格月度变化:无预估 vs -2.1%之前。

- 19:30(JP)日本1月最终PMI服务业:无预估 vs 53.4初值;综合PMI:无预估 vs 52.8初值。

- 19:30(HK)香港1月PMI(整体经济):无预估 vs 51.9之前。

- 19:30(SG)新加坡1月PMI(整体经济):无预估 vs 54.1之前。

- 20:45(CN)中国1月RatingDog PMI服务业:51.9预估 vs 52.0之前;综合PMI:无预估 vs 51.3之前。

- 21:30(HK)香港将出售合计HK$4.0B的1年期、7年期和20年期债券。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

EUR/USD 走势加快,上涨至1.0915 附近的三周高位...

EUR/USD 走势加快,上涨至1.0915 附近的三周高位... 澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元...

澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元... 昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们...

昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们...