概述:今天美元稍微走软,但总体上在巩固昨天针对G10货币的走势。澳大利亚元领涨,并达到了自9月18日以来的最佳水平。然而,市场对意外数据却反应平淡:德国工厂订单激增以及日本家庭消费支出的令人失望的下降。大多数新兴市场货币走势坚挺。印度储备银行如预期将其回购利率下调25个基点至5.25%,并表示还有进一步减息的空间。中国人民银行稍微上调了美元的参考汇率,但自9月底以来,美元在每周基础上有所下跌,只有一例例外。

在日本以外,主要股指下跌1%,但大型股市今天普遍上涨。在亚太地区,深圳和在香港交易的内地股票指数的涨幅领先,涨幅在1.25%-1.80%之间。欧洲Stoxx 600指数上涨约0.25%。如果这种涨势持续,这将是10个交易日中第九次上涨。标普500和纳斯达克期货上涨0.2%-0.4%。欧洲债市安静,大部分收益率略有走高。本周,10年期英国国债收益率下跌约4个基点,而德国国债收益率上涨近3个基点。美国10年期国债收益率保持在4.10%,比一周前上涨约两个基点。黄金仍在进行为期一周的整固。现货市场上,上周定盘价为4240美元,目前接近4223美元。1月WTI原油价格接近58-60美元区间的上端,该区间本周以来一直在此价位内。

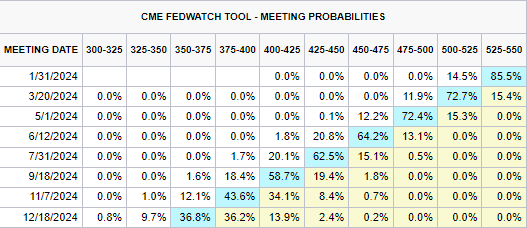

美元:昨日,美元指数创下自10月底以来的轻微新低,略低于98.80,达到了自9月17日(美联储会议日)以来反弹的38.2%回调位。下一个回调位(50%)在98.30左右。然而,下降动能已经减缓,DXY昨日首次在九个交易日中上涨。今天迄今为止,它的交易仍在昨日的区间内。市场对美联储下周将减息表示信心,并知道在9月和10月的美联储降息后,美元曾经反弹。短期参与者似乎开始变得谨慎。今天发布的9月份个人收入、消费和通胀数据对政策制定者或投资者来说太过陈旧。彭博社调查的中值预期显示,头条通胀指标将从8月的2.7%上升至2.8%。如果准确的话,这将是今年的新高,并与去年4月创下的2.9%的最高水平持平。核心通胀率可能略有放缓(2.8%对2.9%),这是五个月以来的首次。期货市场预计2026年第一季度有约60%的减息几率。

欧元:昨日,欧元创下自10月17日以来的轻微新高,稍微超过1.1680美元。不过,它陷入停滞并记录了自11月21日以来的首个日常损失。1.1695美元的水平对应于自年内高点1.1920美元(9月20日)以来的50%损失回调位。尽管德国工厂订单强劲,欧元依然守住昨日的低点,但未能重新站稳在1.1670美元以上。1.5%的增长与彭博社调查的中值预期0.3%的增幅相比更为显著。这紧随其后的是9月份的2%的激增。这是自3月-April以来首次连续两个月的增长。德国央行报告称,大额订单,尤其是交通设备(飞机、船只、列车和军用车辆)订单激增87%,是导致强劲增长的原因。工业生产数据将于周一公布。9月份增长了1.3%,大幅月度增长通常会随后出现回调。最后,请注意,德国国会即将对政府的养老金法案进行关键投票。

人民币:美元在周三记录了年内最低点,接近CNH7.0540。昨日在欧洲下午/北美早上短暂交易超过CNH7.07。美元昨日对大部分G10货币走强,而在新兴市场货币中,表现比较混合。今天,美元与离岸人民币在CNH7.0630到CNH7.0720之间整固。中国人民银行今天将美元的参考汇率略微上调至CNH7.0749,此前昨日设置了自2024年10月以来的新低(CNY7.0733)。昨日,美元对在岸人民币上涨约0.1%,是自11月17日以来最大的单日涨幅。下周的重要数据包括11月份的贸易情况(预计将首次超过1000亿美元的顺差,自8月以来)。通胀指标将于12月10日发布,发布小时之前便是FOMC的决定。彭博社调查的中值预测显示CPI年增率将上涨0.7%。这将是今年最显著的表现,匹敌去年4月份2.9%的高位。

日元:今天美元下跌至JPY154.35,为11月14日以来的最低水平。日常动能指标已转为下行,五日移动平均线本周首次跌破20日移动平均线,时隔两个月。绿色货币在欧洲上午的交易中回升至JPY155.00以上。注意,今天到期的JPY155的期权接近20亿美元。美元仍低于20日移动平均线(约JPY155.65)。尽管10月份家庭消费同比大幅下降3.0%,日元依然表现顽强。彭博社调查中位预测预期增长1.0%。消费支出的回落主要由运输和住房支出下降所导致。在GDP方面,第三季度消费增长0.6%,预计第四季度将持平。尽管第四季度开局消费数据不佳,但互换市场依然相信12月19日日本央行将加息(90%对上周的<60%)。

英镑:英镑昨日接近1.3390美元。它达到了自9月17日高点(约1.3725美元)以来损失的50%回调位,并达到了自10月22日以来的最佳水平。下一个回调目标(61.8%)在1.3450美元附近。不过,英镑连续第二个交易日站上布林带上边缘(今日在约1.3360美元),看起来已经过度扩张。迄今为止,它在约1.3320到1.3360美元之间整固。尽管如此,英镑受到对欧元短仓的平仓的支持。欧元兑英镑的汇率从上个月中旬的两年高点回落。目前回落约1.6%,接近GBP0.8720。突破GBP0.8700可能会指向GBP0.8660区域。下周数据亮点是下周五公布的10月份GDP数据。这可能是自6月以来首次出现的月度报告增长。

加元:美元昨日对加元出现了外部日交易。它在周三的区间两侧交易,但最终在周三的区间内收盘,以中和技术意义。它达到了CAD1.3925,为10月29日以来的最低水平,而届时美联储和加拿大央行均下调了利率。在CAD1.3900略高处可能会得到支撑,该水平持稳于200日移动平均线和本年低点自反弹以来的38.2%回调位(6月16日,约CAD1.3540)。今天到期的期权约有11亿美元,在CAD1.3990-CAD1.4000之间。今天,加拿大报告11月份的就业数据。来自美国贸易政策的干扰今年对加拿大经济造成了冲击。今年新增约164,500个就业岗位,而去年前10个月则为25万。在这些新增就业岗位中,几乎87,000个是全职职位,而去年1月到10月期间为185,000个。失业率从去年年底的6.7%上升至8月和9月的7.1%,然后在10月降至6.9%。彭博社调查的中值预测显示整体就业创造出现小幅下滑(10月+66.6k)和失业率略微上升至7.0%。加拿大央行将在下周三FOMC决定前几个小时召开会议。几乎没有政策变动的机会。互换市场定价表明,明年将保持不变。

澳元:澳元的复苏非常戏剧性。自11月20日以来,仅在一个交易日内下跌。澳大利亚元在11月21日达到三个月低点约0.6420后开始上涨。今天它达到了0.6635的水平,为9月18日以来的最佳水平。回想一下,在9月17日,澳元创下了今年的最高点,略高于0.6705。动能非常强劲,但也许过于强劲。它突破了上布林带(今天约为0.6625),日常动能指标正在拉伸。澳大利亚央行将在12月9日召开会议,毫无疑问将会保持利率不变。实际上,衍生品市场已经开始定价明年中期加息的几率。

墨西哥比索:昨日,美元对比索继续走低,达到了约MXN18.2230,为9月18日以来的最低水平,即年内低点(约MXN18.20)的第二天。美元昨日出现了外部下行日,交易于周三的区间两侧,并在其低点以下收盘。随后的抛售使得美元接近但未突破年内低点。MXN18.18区域正好是美元自去年低点(约MXN16.26)反弹以来的61.8%回调位,并提供了一个接近的目标。日本利率上升和日元复苏使得日元套利交易变得相对不那么吸引人,但美元套利交易的吸引力可能更大。美元在BRL5.29下方被略微出售,达到了自11月14日以来的最低水平。年内低点在11月11日约为BRL5.2640。初步阻力位在BRL5.3240-BRL5.3270区域,这是周三低开的位置。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间... 预计美联储将把主要利率下调25个基点。在公告之前,美元有所放...

预计美联储将把主要利率下调25个基点。在公告之前,美元有所放... 欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...

欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...