概述:美元在G10货币中的大多数交易呈现狭窄混合状态。日元是一个显著的例外。它以大约0.35%的涨幅领先主要货币,因美元下滑至近JPY156的四天低点,此前上周稍微接近JPY158。美元区货币与瑞士法郎和瑞典克朗一起小幅下跌。随着联邦储备局下个月可能降息的预期回升,新兴市场货币获得了一些买盘。有几个小的例外,俄罗斯卢布的跌幅近0.6%。

美国股市在昨天延续了周末前的反弹,标准普尔500指数录得一个多月以来的最大涨幅(1.55%),但亚太地区的连锁反应情况参差不齐。日本市场在长假结束后也呈现混合状态。中国、香港、台湾、韩国和澳大利亚市场都上涨,而其他大多数市场则没有。欧洲的Stoxx 600在上午交易中徘徊,几乎没有变化。美国指数期货略微疲软(约-0.10至-0.25%)。东京的基准10年期国债收益率上升了2.5个基点,达到了约1.80%。上周的高点接近1.85%,是自2008年以来的最高水平。欧洲的收益率大多略微下降,英国和法国的收益率明显下降了超过一个基点。10年期美国国债收益率从上周四的约4.16%下降至昨天的近4.02%。本月以来,它尚未交易低于4.0%,且市场似乎对推动其突破这一点持谨慎态度。现在收益率接近4.03%。黄金在今天早些时候达到了近$4156的七天高点,但在持续上涨动能上面临挑战。随着欧洲市场开盘,金价录得会话低点,略低于$4110,买盘出现将黄色金属抬升回到$4140。1月WTI原油目前在昨天的高位区间内整固,但今天至今仍保持在$59以下。

美元:今天是美元指数连续第四个交易日维持在100.00到100.40的狭窄区间内。这是第二个交易日保持在100.30以下。需要突破99.80或100.50,以表明上周下半段开始的整固阶段的结束。今天发布的九月零售销售和PPI可能存在头条风险,但不太可能对下个月美联储会议的预期产生重大影响。劳动力市场被视为许多官员的关键。根据彭博社调查的中值预测,零售销售预计将上升0.4%,但鉴于十月汽车销售出现五个月以来最大跌幅以及自2024年8月以来最慢的增长,风险似乎偏向下行。生产者价格与八月相比没有显著变化,八月份整体和核心分别上升了2.6%和2.8%。房价似乎略有上涨。会议委员会的消费者信心指数(11月)预计会有所减弱。

欧元:从八月初的低点(约$1.1400)和十一月初的低点($1.1470)看,画出的趋势线连接了上周末的低点(约$1.1490)。今天该趋势线接近$1.1485。从大约$1.1555到$1.1575的阻力带若突破,技术面会变得积极。本周末的亮点数据是四个最大的欧元区成员国将发布11月份的国家CPI数据,而聚合的估计将在下周(12月2日)公布。与此同时,三个意大利州在周日到周一进行了州长选举。现任州长似乎在每个州都获得了胜利。中左派在挑战梅洛尼的中右联盟方面遇到困难。然而,在该联盟内部,联盟党落后于梅洛尼的意大利兄弟党,这可能会使其领导人(萨尔维尼)的影响力减少,因为他的一个项目(连接西西里岛的桥)遭遇挫折。

人民币:美元似乎在CNH7.10和CNH7.12之间稳定交易。自十月中旬以来,更广泛的区间约为CNH7.0850到CNH7.14。人民银行继续在趋势基础上降低美元的参考汇率。四月底,美元的固定汇率为CNY7.2014。这是自2023年6月以来的最高月末固定汇率。十月底美元的参考汇率为CNY7.0880,而今天的固定汇率为CNY7.0826。特朗普与中国的习近平和日本的高市早苗进行了连续的电话交谈。关于美中之间谁发起了通话的报道存在冲突,其中乌克兰、韩国、台湾和日本被认为是主要话题。特朗普在与习近平的通话后,据说与高市早苗取得了联系。但北京拒绝参加下个月在东京举行的与日本和韩国的三方峰会。

日元:美元从昨天接近JPY156.35的低点上涨至北美早期交易接近JPY157.20的高点。今天它保持在JPY157以下。美元今天轻微放松至接近JPY156.15的四天低点,使得美元夹在到期的两个期权之间:在JPY157处的4.33亿美元和在JPY156处的约91亿美元。东京市场在长假后重新开盘。人们认为实施实质性干预的风险增加,但如果没有加息,干预可能面临美国的批评,这可能会削弱其有效性。JPY156.25区域在周末前和昨天都曾被测试,是11月14日以来最后一波上涨的38.2%回撤位,起始点在JPY153.60附近。一个月的隐含日元波动率略高于10%,在上周达到接近10.70%的三个月高点。它在11月5日创下全年低点,约为7.65%。全年高点出现在四月,约为16.8%。

英镑:英镑昨天突破了周末前的高点,接近$1.3120,但在北美早晨被抛售者打压回到约$1.3080。它恢复至接近会话高点,今天达到了$1.3140的四天高点,并首次在一个月内突破20日移动平均线(约$1.3130)。它还达到了自11月14日高点(约$1.3220)以来损失的61.8%回撤位。虽然突破这一点是积极的,但在欧洲早盘交易结束时,日内动量指标已趋于极限。CBI零售报告往往不会影响市场,尤其是在明天的预算公告(和预算责任办公室的新经济预测)之前。除了提高约200亿到250亿英镑的资金外,还有传言称预算将包含可能抑制实际通胀的措施,例如冻结铁路票价,以及一些降低能源和食品成本的努力。掉期市场显示,人们对英格兰银行下个月降息的信心接近88%。

加元:加元在新一周开局时,尽管风险偏好改善,但对汇市反弹的支持微乎其微。美元交易坚挺,但仍在上周五的区间内(约CAD1.4080-CAD1.4130)。今天保持在CAD1.4100以上,尽管低于CAD1.4125。本月早些时候创下的七个月高点接近CAD1.4140,而CAD1.4165对应于今年下跌的50%回撤位。若突破该点,可能会瞄准略高于CAD1.4300的下一个回撤位。经济日历在本周后半段较为清淡。加拿大的第三季度经常账户余额将于周四发布。与美国的贸易中断使得第二季度赤字大幅扩大至211.6亿加元,创纪录的短缺。经济学家预计第三季度赤字将缩小至约153亿加元。本周末,加拿大将发布九月和第三季度的GDP。经济似乎在第二季度年化增速下降1.6%后已趋向稳定。加拿大央行预测第三季度将增长0.5%。

澳元:澳元依然脆弱。周末前的反弹从三个月低点(约$0.6420)开始,但在昨天的$0.6470附近失去动能,未能突破自11月13日以来的38.2%回撤位(约$0.6580)。今天至今保持在$0.6470以下,但距离其仅有0.01分钱的差距。初步支撑在$0.6440区域在欧洲和北美的交易中保持良好,而今天几乎没有交易低于$0.6450。澳大利亚将在明天发布十月的CPI。预计整体物价将上涨至3.6%(由3.5%上升),核心CPI可能从2.8%小幅攀升至2.9%。期货市场已放弃对下个月降息的先前期望。本月的最高概率在首周达到约27%,而现在约为7%。纽 Zealand央行预计将在明天一开始就降息25个基点,这将使其新的现金目标利率降至2.25%。在彭博24位经济学家调查中,有一位不预计降息,另外两位预期降息50个基点。其余21位预计降息25个基点。掉期市场预计终端利率将在2%到2.25%之间。

墨西哥比索:尽管反映在股市反弹中的风险偏好提升,美元在昨天对墨西哥比索依然强势。周末前的高点,略高于MXN18.53,昨天保持不变,但今天短暂突破后再次回落至欧市会话低点MXN18.4750。附近支撑位于MXN18.43-44区域。到期的期权在MXN18.48和MXN18.60,分别为5.55亿美元和接近4.10亿美元,今天到期。墨西哥昨天报告了11月上半月的通胀数据。整体通胀率上升至3.61%(前三个月为3.50%),而核心通胀率保持在4.32%。今天的九月零售销售报告说明了为何许多人仍期待Banxico下个月降息。零售销售预计将持平。经济增长依然是当前的挑战。中央银行明天的通胀报告可能会下调增长和通胀的预测。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳...

鉴于通胀平稳,预计澳洲联储(RBA)明天的会议将无大动作。澳... 欧元/美元在本周持续反弹,接近1.0870。尽管美国ADP数...

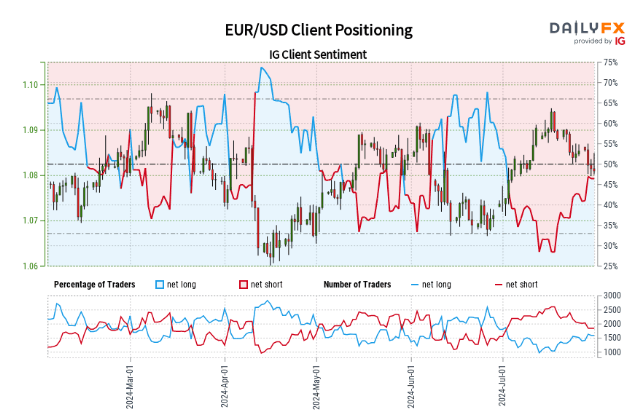

欧元/美元在本周持续反弹,接近1.0870。尽管美国ADP数... 48.19%的交易者对欧元/美元持有净多仓,空头和多头的比例...

48.19%的交易者对欧元/美元持有净多仓,空头和多头的比例... 澳元在加息预期下保持强势。美国失业金报告即将公布。澳元兑美元...

澳元在加息预期下保持强势。美国失业金报告即将公布。澳元兑美元...