在股市中,抄底买盘出现,因为主要指数测试了关键支撑水平(即10月份的低点与100日移动均线的组合;对于EuroStoxx50和S&P 500/Nasdaq都是如此)。我们必须补充一点,目前在这些关键水平之上留有的喘息空间非常有限。一点火花就可能再次改变这种平衡。除了技术因素外,乌克兰和平谈判(在目前的条款下可能不可接受,但这是谈判的起点)、11月份的美国PMI(综合PMI从54.8上升至55,预期为54.6)以及纽约联储威廉姆斯的评论也提供了一些安慰。快报PMI显示经济增长加快,但价格压力也在加剧。过去三年中,投入成本的上涨速度是最快的之一,推动了销售价格通胀的再加速。更高的成本和价格再次普遍归因于关税。与此同时,工作岗位的创造速度仍然只是温和,主要是由于成本担忧。增长主要是由于企业新订单的增加,这是自去年12月以来的最大增幅(也是自2022年4月以来的第二大增幅),这表明需求增长连续第二个月改善。10月和11月的调查数据显示,经济在第四季度的年化增长速度为2.5%,指向了强劲而有韧性的经济增长,带我们走向年末。纽约联储的威廉姆斯认为近期降息仍有空间,这再次将12月降息的押注提高至65%。美国收益率曲线显示出温和的多头陡峭化,当天收益率下降了2.5个基点至1个基点。美元(贸易加权)尝试突破首个阻力位未果,但美元今早继续向100.25区域施压。当前EUR/USD的交易价为1.1520,但有可能回落至8月的1.1392底部。

亚洲股市的风险情绪今晨总体上是积极的,日本市场因劳动感恩日而休市。今天的经济日历较为简单,仅有德国Ifo商业信心指数。本周因感恩节(周四)而缩短的假期中,几个关键主题包括美国主导的乌克兰和平谈判(周四为首个截止日期;今早天然气价格跌至2024年5月以来的最低水平)、普遍的风险情绪、明天的经济数据(零售销售与消费者信心)以及周三英国财政大臣瑞夫斯的预算。我们还关注比利时OLO与法国OAT的情况。比利时首相德维弗今早宣布了一个多年的联邦预算,具体细节仍在揭示中;另一方面,法国立法者拒绝了2026年预算的初稿。

评级机构穆迪周五将意大利的信用评级从Baa3提升至Baa2(展望稳定)。此次升级反映了政治和政策稳定的一贯纪录,这增强了根据国家复苏与韧性计划实施的经济和财政改革及投资的有效性。评级的上调还指向了进一步的政策行动支持增长和财政整顿的前景,这是在明年8月计划截止日期之后。关于财政前景,穆迪指出,税收征收正在改善,自2021年以来税收收入的增长快于名义GDP的增长。在政治和政策稳定的环境下,评级机构预计政府能够通过收入和支出措施继续进行财政整顿。预计逐步上升的初级盈余将支持政府债务比例在2027年之前逐渐下降。预计到2034年,债务将降至略高于130%的GDP,而2025年的估计为136.5%。尽管如此,机构仍然认为债务将保持在高位,且随着更高的利率带来更高的再融资成本,债务的可负担性将逐渐减弱。

据知情人士透露,印度央行(RBI)今早在外汇市场进行了干预。RBI的行动是在印度货币周五急剧贬值后进行的,推动其兑美元汇率接近USD/INR 89.5的历史最低点。据消息人士透露,RBI在海外和本地市场出售了美元。由于美国对从印度进口的商品征收50%的关税,该国的贸易赤字最近上升,导致对美国的出口大幅下降。卢比的进一步贬值可能带来进一步的资本外流风险,并随着时间的推移通过更高的进口价格提高通胀风险。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

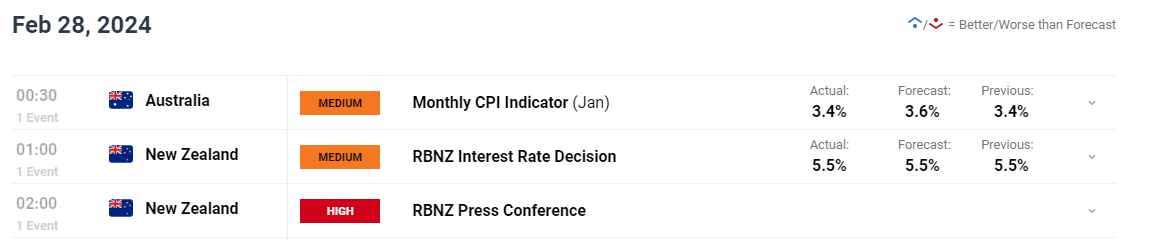

澳大利亚的通胀似乎持平,新西兰储备银行(RBNZ)暗示潜在的...

澳大利亚的通胀似乎持平,新西兰储备银行(RBNZ)暗示潜在的... 尽管英镑经历了不同英国经济数据冲击,但其价格仍然相对较高。在...

尽管英镑经历了不同英国经济数据冲击,但其价格仍然相对较高。在... 鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格...

鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格...