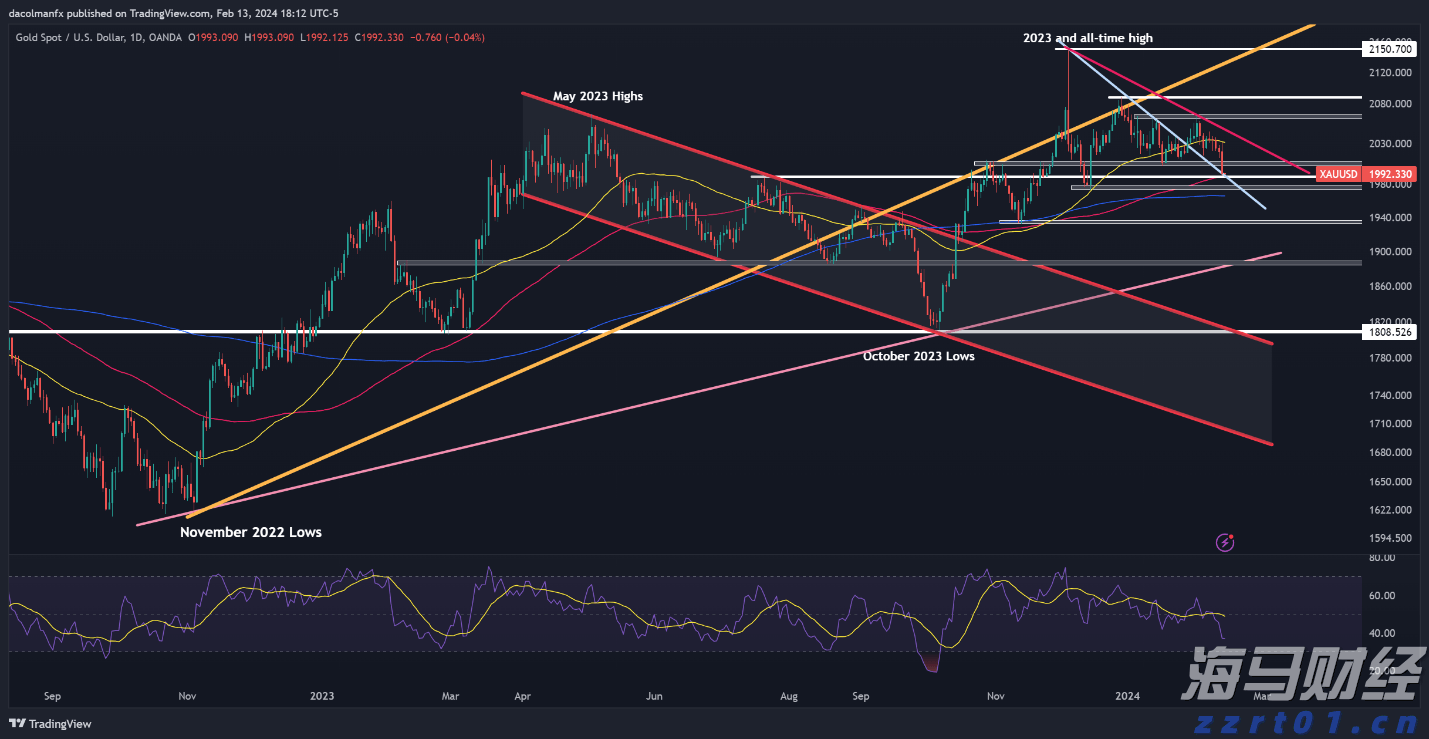

由于各种担忧交织,投资者纷纷逃离风险资产,这一周对市场来说尤为艰难。尽管芯片制造巨头英伟达(Nvidia, NVDA)发布了积极的财报,但市场的乐观情绪却短暂而已。

估值担忧,再加上美联储在下个月会议前释放出谨慎的信号,让全球股市承压。截至目前,标普500和纳斯达克100分别下跌了3.5%和6.3%,正走在形成典型的月度看跌吞没形态的轨道上。数字货币,甚至传统的避险资产——如现货黄金——也都遭遇了同步下行。

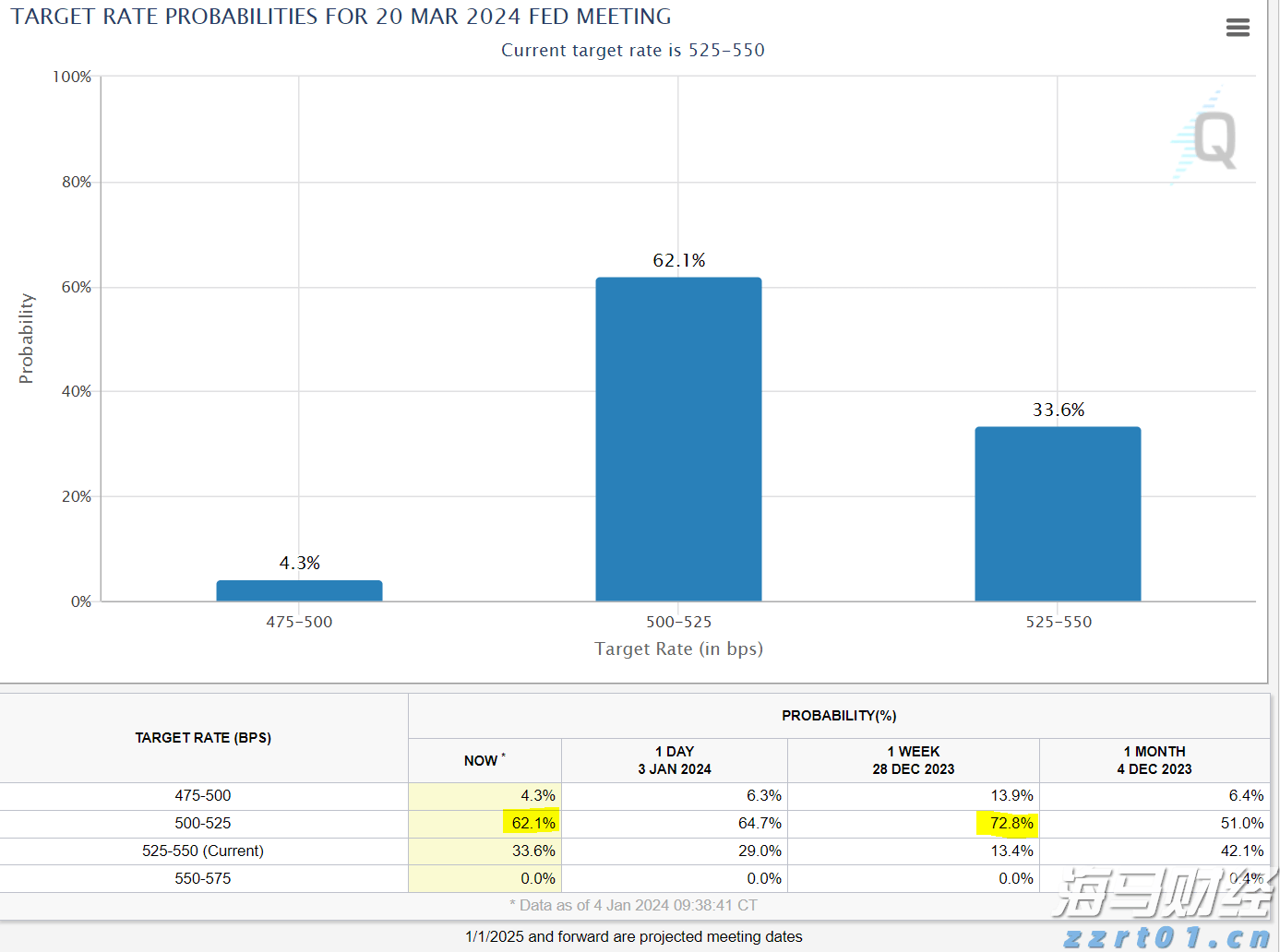

即使在上周美联储会议纪要发布之前——这份报告提到对谨慎政策的支持——市场对政策放松暂停的预期已经大幅上升。这一变化始于美联储主席杰罗姆·鲍威尔在10月份会议上将12月的额外放松表述为“远非定局”。

您可能还记得,就在一个月前,市场几乎完全预期在12月将会降息25个基点。随着9月份美国就业数据的发布,显示出显著的上行惊喜(尽管主要集中在少数几个行业),失业率从4.3%上升至4.4%,这一预期又进一步增强。然而,截至目前,市场对美联储降息的可能性约为60%。

正如大家所知,美联储在双重任务中陷入了两难。通胀仍然高于中央银行2.0%的目标,而就业市场却在放缓。美国政府历史性的停摆并没有对情况有所改善,导致关键数据延迟发布,比如9月份的就业数据,让美联储在下个月的会议之前没有官方数字可参考。

根据美元指数(USD Index)的测量,自9月中旬跌至96.22以来,美元一直在上涨,并且最近交易价格超过了200日均线。这得益于市场对美联储降息预期的减弱,至今美国国债收益率曲线的短端也出现了下滑。

英国财政大臣瑞秋·里夫斯(Rachel Reeves)将在周三成为焦点,发表一份旨在减轻国家财政债务负担的秋季预算。这是自去年工党上台以来她的第二份预算,而这次的背景则更加不确定。

从一次混乱且罕见的预算前演讲到几次政策的反转,人们普遍预期里夫斯将为自己设定的财政规则争取更多的余地。不过,目前具体细节仍然较为欠缺。

由于英国财政责任办公室(OBR)下调生产力预期、政策反转和借贷成本上升,原本微薄的99亿英镑财政空间已经被侵蚀,迫使财政大臣在不影响经济活动的前提下,想方设法提出约200亿至300亿英镑的应对措施。

虽然可能会暂缓上调个人所得税的计划,但预计税收门槛将进一步扩大,这本身就相当于增加了税收。资本利得税和物业税的变更可能会包含在预算中,支出计划的削减幅度将有限。为了减缓冲击,我们需要关注家庭能源账单可能免征增值税(VAT)的可能性,以及燃油税冻结的持续延长。

不言而喻,里夫斯面临着不小的挑战!正如我们所看到的,国内生产总值(GDP)增长乏力,通胀水平居高不下,就业市场也在降温,市场普遍预计英格兰银行将在下个月将利率从4.00%下调25个基点至3.75%。在此事件发生之前,英镑在预期英格兰银行降息的背景下有所贬值,GBP/USD的买卖双方在1.3000至1.3200之间交锋。

如果里夫斯实施一系列增税和削减支出的组合,这可能会增加明年更多降息的可能性,并进一步施压英镑。这是因为财政紧缩可能会抑制经济活动并降低通胀,从而基本上为进一步的政策放松铺平道路。

毫无疑问,交易员将密切关注国债市场。本月初,关于所得税反转的报告导致英国国债收益率上升。如果政府没有实施广泛的增税,这将增加不确定性,并可能使收益率曲线陡峭——对英格兰银行降息的预期将压低短端利率,而长端可能因财政可信度问题而维持高位。

在英国预算进入媒体视野之前,新西兰联储(RBNZ)将在周三成为市场关注的焦点,市场普遍预期该央行将继续减息25个基点。这将使官方现金利率(OCR)从2.50%下调至2.25%,并继承了10月份进行的50个基点的较大幅度降息。

在公告发布前,新西兰第三季度消费者物价指数(CPI)同比增至3.0%,较第二季度的2.7%有所上涨。这不仅是自2024年以来的最高水平,也是中央银行1.0%至3.0%通胀目标区间的上限,这与新西兰联储在8月份货币政策声明中的预期一致。在就业方面,劳动力市场依然松动,失业率在第三季度上升至5.3%,与市场和央行的预期相符。就业增长持平,空缺岗位减少,经济活动持续收缩;因此,降息的理由是存在的。

我们还将获取更新的经济预测——这些信息在中央银行的货币政策声明第41页上——预计官方现金利率(OCR)的预期将下调。

在可交易的情境中,如果新西兰联储再次降息50个基点——这不太可能——这将让许多人感到意外,并可能导致新西兰元(NZD)大幅下跌。然而,这一下跌可能不会持续太久,因为此时OCR将降至2.00%,并可能标志着宽松周期的结束。当然,这一点将通过央行附带的言辞得到进一步澄清。另一个可能对新西兰元产生负面影响的情境是在降息25个基点的同时,给出鸽派的信息;在这种情况下,我们可以预计AUD/NZD的交叉汇率会受到买盘支持。

如果采取维持利率不变的情境——同样不太可能——则可能会促使新西兰元反弹,并对AUD/NZD施加压力。我们还需要考虑到可能会出现的25个基点的降息预期,以及强烈的鹰派信息,表明宽松周期将结束;这对新西兰元将是看涨的。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

周二,金价(XAU/USD)大幅下跌,触及两个月来的最低点,...

周二,金价(XAU/USD)大幅下跌,触及两个月来的最低点,... 由DXY指数衡量的美元,尽管国债收益率的上升而下滑。周五,所...

由DXY指数衡量的美元,尽管国债收益率的上升而下滑。周五,所... 美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...

美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周... 美国股市在上周五继续强劲上涨,创下历史新高,这是在唐纳德·特...

美国股市在上周五继续强劲上涨,创下历史新高,这是在唐纳德·特...