最近几天,金融市场经历了剧烈波动。上周股市大幅下跌,比特币也下跌了7%。不过,随着新一周的开始,市场的氛围似乎开始平静下来。

周四的初步反弹随后又反转,成为自四月份因关税引发的抛售以来,美国股票价格最大的日内波动范围。目前的问题是,这个因感恩节而缩短的交易周会给投资者带来一些喘息之机吗?还是股市的好时光已经过去了呢?

初步迹象不错。美国和欧洲股市期货今早指向上涨,亚洲股票在上周的重创后也有所回升。黄金价格虽有所回落,但仍高于每盎司4000美元。比特币在周末交易中回升了一些,重回87000美元以上,尽管今天又回吐了一部分涨幅。只要这枚原始的加密货币保持在85000美元以上,更广泛的风险情绪可能会改善。

有趣的是,上周美国股票指数的表现优于欧洲Stoxx指数,标准普尔500指数下跌1.95%,而Stoxx指数则下跌超过3%。股票抛售的一个因素是对美国经济前景的担忧。如果美国“打个喷嚏”,其他地方就会“感冒”,这就是为何我们看到亚洲和一些欧洲指数的损失更深,较美国而言。

正如我们提到的,股票抛售是由恐惧驱动的,而非实际基本面。英伟达发布了惊人的财报,然而其股价上周下跌了2%。由于这家芯片制造商占整个标准普尔500指数的7%,当它出现问题时,指数也会随之下跌。尽管在美国政府停摆前的9月就业报告好于预期,有迹象表明美国劳动力市场并不像某些人所担心的那么疲弱。财报季也表现强劲,标准普尔500公布的收入增长为3年来的最高水平,综合盈利增长率达8.4%。更有甚者,标准普尔500的11个板块均报告了正的盈利增长。

然而,投资者对于市场泡沫及美联储接下来将作何反应的担忧,使这些好消息被忽视。尽管人工智能和科技估值是上周市场的主要驱动力,值得注意的是,在美联储的约翰·威廉姆斯表示他将支持下个月减息后,市场情绪在周五开始恢复。威廉姆斯是杰罗姆·鲍威尔的副手,因此他的言论对投资者来说有很大的分量,因为他的评论通常得到主席的默许。考虑到目前没有框架来评估美国经济的实际情况,这些评论可能会对市场产生重大影响。美联储基金期货市场在威廉姆斯的言论后迅速重新定价,当前市场对美联储下个月降息的概率为65%,而周四为40%。如果美联储真的计划进行一次最后的减息,那么股票的长时间反弹也不是不可能。

上周美国和全球市场的波动性冲击源于加密货币的抛售。比特币上周跌破85000美元,随后在周末有所回升。自10月以来,比特币已经下跌了30%,与其他币种一起,加密市场最近几周损失了约1万亿美元的价值。人们担心加密货币的下跌会引发其他资产类别,比如股票的抛售。实际上,本月比特币和纳斯达克指数的相关性飙升至56%,比特币与标准普尔500之间的相关性为63%,而与黄金的相关性高达76%。

没有合理的理由使人们因为比特币亏损而恐慌性抛售其他资产。某些对冲基金可能如此,但我们认为这只是边际问题。相反,比特币的价格如同市场情绪的镜子。比特币并没有实际的用途,也不是有效的通胀对冲工具,但是,它是一种纯粹的风险资产,当市场情绪发生变化时,它会急剧下跌。因此,10月份比特币的抛售可能表明投资者对人工智能主题并不是100%自信,他们担心“第三次工业革命”可能不会如某些人所预期的那样具备变革性,而无论詹森·黄对英伟达芯片需求的看法如何。这就是为什么本月比特币与其他资产的正相关性飙升的原因。

尽管上周可以被归类为一场洗牌,但并非全是阴霾。例如,制药公司礼来,作为减肥药Mounjaro的生产商,加入了万亿俱乐部,成为首个做到这一点的制药公司。该股上周上涨了5%,并且在标准普尔500中表现优异,与默克和谷歌Alphabet一起成为顶尖表现者。

关于美国和俄罗斯为乌克兰制定的和平计划的消息在周末成为头条新闻,尤其是乌克兰及其欧洲盟友对该协议似乎并不热衷。周日,美国表示,本周接受该协议的最后期限并不是严格的截止日期,条款上可能有些灵活性。这表明唐纳德·特朗普的和平计划仍有希望,特别是如果他愿意对乌克兰人做出让步。油价在这一消息下保持稳定,谈判仍在进行中的迹象可能有助于在新一周的开始时提振风险情绪。

周末还传出了并购消息,BHP再次向FTSE 100矿业公司安哥拉美洲提出收购要约。这家英国公司已经与Teck资源达成了一项500亿美元的合并,这在某种程度上是为了抵御收购尝试。BHP现在表示已放弃该交易,然而,如果对于全球经济或股票市场深度崩盘有深切担忧,那么在资源领域就不太可能会看到任何收购尝试。

当我们开始新一交易周时,市场上暗流涌动着一些乐观情绪。我们将观察这些情绪是否会在美国感恩节假期前转化为更强劲的股市复苏,预计从周三开始交易量可能会下降。

以下是我们认为本周可能影响市场的三个事件。

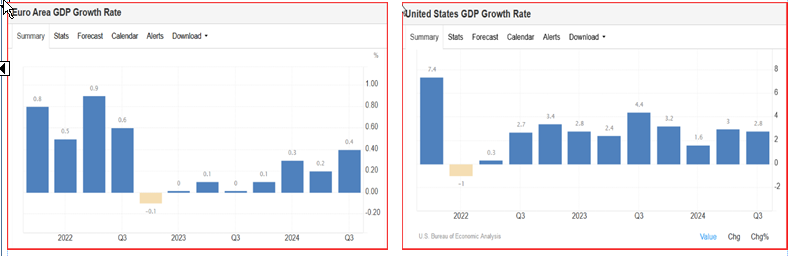

本周我们将获得有关美国经济支柱的关键信息:美国消费者。我们将在周二发布延迟的9月零售销售报告,预计销售额将增长0.4%。核心销售(不包括汽车和燃气)预计将增长0.3%。虽然整体销售可能因消费者在美国联邦补贴结束前抢购电动车而得到提振,但核心销售可能因8月份返校季销售的推动消退而放缓。即便9月份的销售相较于8月份有所放缓,但消费者的整体情况依然强劲,预计第三季度消费者支出将增长3%,高于第二季度的2.5%。

黑色星期五是备受瞩目的美国假日购物季的开始。尽管同比销售可能与2024年相比略有下降,但预计这是美国消费者首次在这个假日季花费超过1万亿美元,这对于股票尤其是最近受到重创的消费品板块来说,可能会是一个好消息。

在经过漫长的预算准备后,周末的报纸透露,里夫斯将增加150亿英镑的公共部门支出,同时提高对工人、退休人员和房主的税收,以支付额外的福利和补助开支。正如我们在预算预览中提到的,这项预算可能不会提高首相或财政大臣的民意支持率,最大的影响可能是引发更多政治不稳定。

在了解到周三中午12点的预算之前,英镑正在稳定,并在最近的区间内交易,尽管周一早盘交易中已跌破1.31美元。政府如何平衡财政可能引发债券收益率上升,并在预算前影响英镑。如果真这样,可能暗示市场对工党的经济策略及其产生经济增长的能力并不信服。

在几个月的预算细节逐步浮出水面,最后又在工党后座议员施压下逆转后,周三几乎任何事情都可能发生。如果市场对财政大臣失去信心,英国资产,尤其是债券和英镑,预计将面临动荡期。

本周将发布西班牙、法国和德国的国家CPI初步数据。预计法国本月将没有通胀,其年率将保持在1%以下。德国预计本月将出现负的通胀增长,因平淡的经济增长和疲软的能源价格反馈至德国消费者。西班牙通常是货币联盟的领先指标。CPI预计环比下降0.2%,年率预计将从3.2%降至3%。这远高于欧洲央行的容忍水平,这可能限制未来加息的前景。

因此,我们预计本周发布的11月初步CPI数据不会改变欧洲央行的决策。利率期货市场并没有预计未来一年内该货币联盟会降息,我们认为现在谈论进一步降息还为时尚早。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,...

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,... 在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月...

在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月... 昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2....

昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2.... 最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...