对于风险资产来说,这段时间非常困难,股市在整周都感受到压力。在某个时刻,美国三大主要指数比最近的峰值低了5.5%-8.5%,技术分析发出非常看跌的短期信号。市场紧张情绪显然体现在一个月隐含波动率上升至新的月度高点。

有趣的是,周三英伟达的强劲财报和其首席执行官的乐观评论未能持续扭转负面势头。投资者仍在质疑被视为人工智能领军者的公司的反弹,以及它们超出当前财务和生产能力的投资公告。如果与人工智能相关的担忧持续存在,风险资产很难实现显著反弹。

加密货币的情况甚至更糟。从撰写时看,比特币的交易价格约为83,000美元,比其历史高点126,000美元低35%,几乎完全抹去了4月份以后的涨幅。这一加密货币之王本周下跌了18%,是自2022年11月中旬以来最大的周跌幅,而11月有可能创下自2022年6月修正以来最差的月度表现。

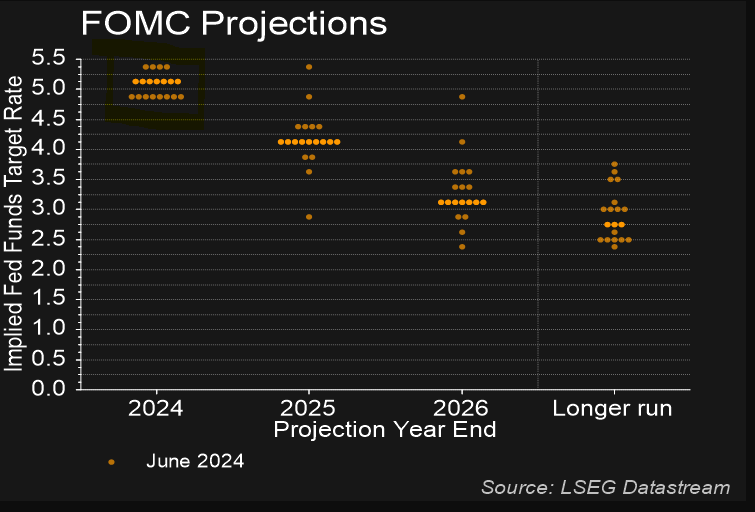

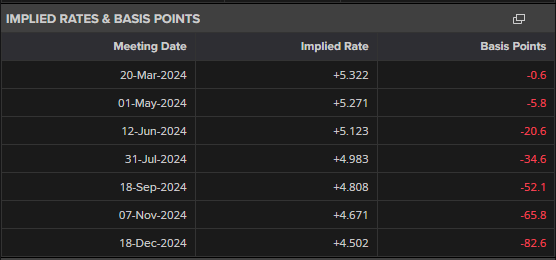

除了人工智能,鹰派的美联储讲话也被认为是消极风险偏好的主要罪魁祸首。12月降息的几率从10月会议前的90%骤降至27%,鹰派们最近非常活跃,强调缺乏真正清晰的数据是进一步降息的最大障碍。最新的FOMC会议纪要确认了这种鹰派立场,美联储鸽派们则急于收集足够的证据来说服董事会需要进一步宽松。

数据聚焦但缩短的一周意味着微小的波动

下周的焦点可能会集中在修订后的美国数据日历上。由于10月份的CPI报告缺失,下周的PCE数据对美联储讲话至关重要;如果报告较弱,可能会恢复当前低迷的12月预期,从而支撑风险偏好。

也就是说,消费者信心可能会在未来发挥更大的作用。如果消费意愿持续减弱,可能会导致第四季度GDP显著下滑,凸显政府关门所造成的损害。值得提醒的是,最近批准的法案资金支持联邦政府至1月30日,因此再次关门的风险不容小觑。

值得注意的是,下周因周四的美国感恩节和黑色星期五而缩短,届时美国市场将提前收盘,流动性显著降低。

在这种复杂的环境中,有几个变数可能会显著改变市场情绪。

虽然贸易紧张局势有所缓和,但背后仍存在可能引发冲突的问题。具体来说,美国政府在关于外国制造芯片的立场上存在不确定性 - 特朗普是否会征收高额关税? - 以及目前国会正在讨论的“嘉盛人工智能”法案。该法案要求美国芯片公司,如英伟达,限制其出口,优先考虑国内客户,这可能引发中国的不满。

第二个变数是由美国主导的乌克兰与俄罗斯之间的新和平协议。尽管该计划似乎偏向俄罗斯,并且乌克兰官员最初反应负面,但目前的协议可能是重新启动双方谈判的唯一途径。

朝着解决方案的具体进展将支持风险偏好,但会削弱黄金的当前吸引力。这种贵金属一直在跌向4000美元,未能利用股市疲软的机会,可能揭示其自身的弱点,例如2025年涨幅过度。朝着10月下旬3886美元的低点移动可能会挑战现行的长期看涨趋势。

尽管美国政府重启和鹰派美联储讲话未能提振美元,但当前股市的疲弱则是个不同的故事。本周,美元走强,欧元兑美元再次测试1.1500区域。12月美联储降息预期的提升、风险偏好的改善以及地缘政治舞台上的积极消息,可能会削弱美元的当前吸引力。

与此同时,来自欧元区的新闻仍然平淡,大多数欧洲央行成员对当前的货币政策立场感到满意。预计周四最新的欧洲央行会议纪要将确认当前的利率暂停,焦点迅速转向周五的德国初步通胀报告。该数据打印如果未出现重大下行意外,2025年最后一次欧洲央行会议应更加形式化,而不是能够引起市场关注的事件。

经过数月的猜测,财政大臣里夫斯将在11月26日周三向议会提交2026年预算。市场将关注税收增加的幅度,因为里夫斯试图弥补当前200亿英镑的财政缺口,以保持其财政规则的进度,并增加财政余地。提高个人税收的计划已被放弃,但其他收入来源将被探索,可能会提高物业税。

随着国债收益率最近攀升,英镑急剧走弱,该预算可能成为一个成败的关键时刻。激进的增税初可能会让市场满意,但可能会给政府带来严重危机,挑战首相斯塔默的治理能力。最终的结果可能是国债收益率上升和英镑走弱。

一份轻税预算也可能导致负面的市场反应,因为工党政府将因此被视为缺乏采取艰难决策的决心。较高的收益率不会对英镑有利,英镑空头可能会盯上英镑对美元在2005年4月7日的低点1.2707的下降。

英格兰银行将不得不应对预算的后果,目前根据10月份较弱的CPI报告,12月降息的可能性为82%。预算后市场的急剧反应可能进一步支持当前的降息预期,并提前带来25个基点的降息 - 目前完全预期为7月的会议后的降息。

随着行长上田仍在就下一次加息的时机发出混合信号,日本首相高市宣布了一项213万亿日元(1350亿美元)的新刺激计划 - 这是自2022年以来的最大刺激计划 - 日元仍然承压。下周五即将公布的东京CPI数据可能会出现上行惊喜,略微提振日元,但可能不足以扭转局势。

与此同时,口头干预已经加剧,随着美元/日元在周四达到了157.88。如果这一走势持续,美元/日元突破了2025年的高点158.66并接近关键的160水平,真正干预的可能性将增加。值得注意的是,考虑到预计下周后半段的流动性市场条件较低,这可能是日本央行干预并产生美元/日元显著下跌的最佳时机,如有需要。

关于乌克兰和俄罗斯冲突的最新进展引起了关注,可能的停火协议对油市的前景产生了重大影响,加剧了当前不景气的增长和供应过剩的悲观情绪。空头希望重新测试10月份的低点,而这一低点距离5月份创下的五年低点55.60美元并不远。

另一方面,乌克兰和俄罗斯谈判的失败和战场上重新升级 - 乌克兰可能针对俄罗斯的石油和天然气基础设施 - 可能导致油价跳涨,扭转当前的熊市油价趋势。

随着澳元、新西兰元和加元对美元大幅下跌,下周的日历可能为它们提供救赎的机会。澳大利亚CPI报告、新西兰央行会议和加拿大第三季度GDP可能为年底定下基调。值得注意的是,澳元似乎最适合利用美元的再度疲软,而新西兰元则是当中最弱的,因为新西兰央行仍保持激进的宽松路径。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

黄金目前的交易价格在每盎司1900美元左右,比2024年第二...

黄金目前的交易价格在每盎司1900美元左右,比2024年第二... 预期美国降息的可能性降低,黄金承压。白银交投区间有限,处于中...

预期美国降息的可能性降低,黄金承压。白银交投区间有限,处于中...