全球股市正朝着自四月以来最糟糕的一周迈进,科技股承压。尽管英伟达再次交出强劲的业绩且乐观的收入预测,但投资者对于AI泡沫的担忧依然存在。这些担忧并非空穴来风。美国的投资增长在很大程度上依赖于与AI相关的高科技投资,同时,对AI驱动的生产力提升的预期依然存在较大的不确定性。此外,市场也在日益集中。仅英伟达的估值就超过了大多数国家的整个股市,而科技领域日益增多的关联交易也进一步加剧了投资者的担忧。

因此,投资者自然而然地在寻求对抗AI风险的避风港。这导致了对像甲骨文公司这样的信用违约掉期(CDS)需求的迅速上升,这家公司为了支持与AI相关的巨额支出而进行了大量借贷。自夏季以来,该公司5年的CDS价格已经上涨了三倍。这种价格波动并不能简单地用投资者实际上预计甲骨文这家投资级公司的违约来解释。相反,投资者可能预期,若AI问题升级,CDS价格将进一步上涨。

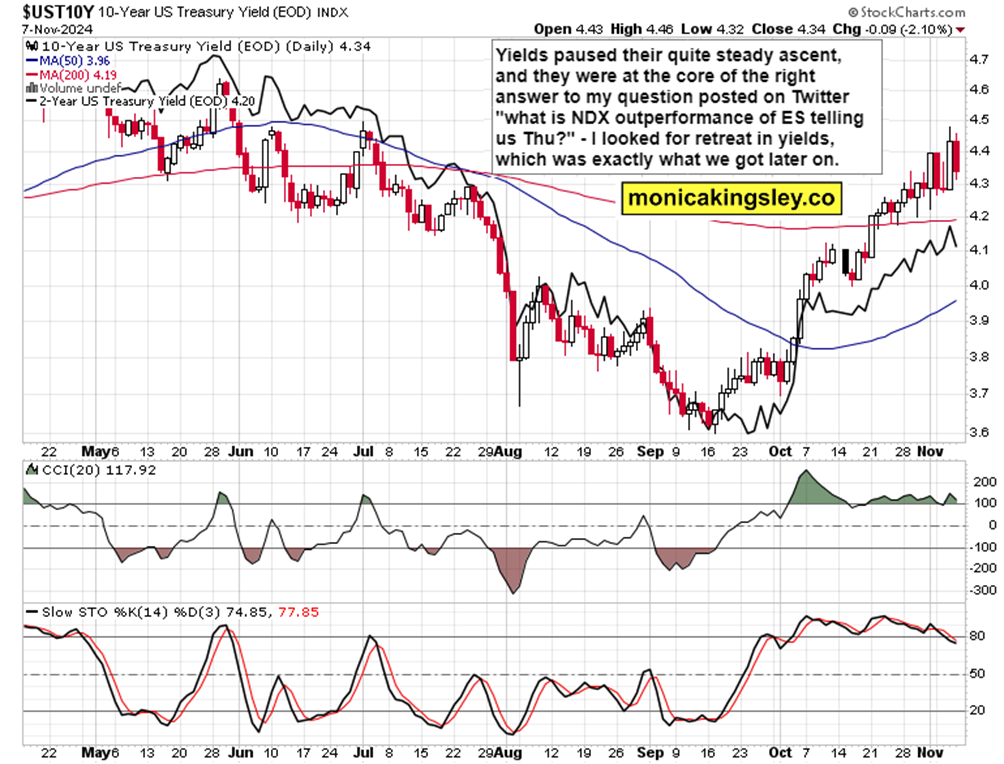

本周,我们也开始收到因政府关门而延迟发布的美国数据。备受期待的九月份就业报告刚刚公布,信号复杂,非农就业增长回升至+119k,但失业率仍然上升至4.4%。此次上升主要是由于出生劳动力供应增加,而不是需求疲软。由于我们不期望劳动力供应继续增长,因此我们也不将此视为美联储的鸽派信号。本周早些时候发布的美联储会议纪要略显鹰派,“许多参与者”表示利率可能在十二月保持不变。因此,我们仍然看好一月的降息呼吁。关于美国劳动市场的更多信息请查看《美国劳动市场监测 – 风暴前的宁静?》,日期为11月20日。

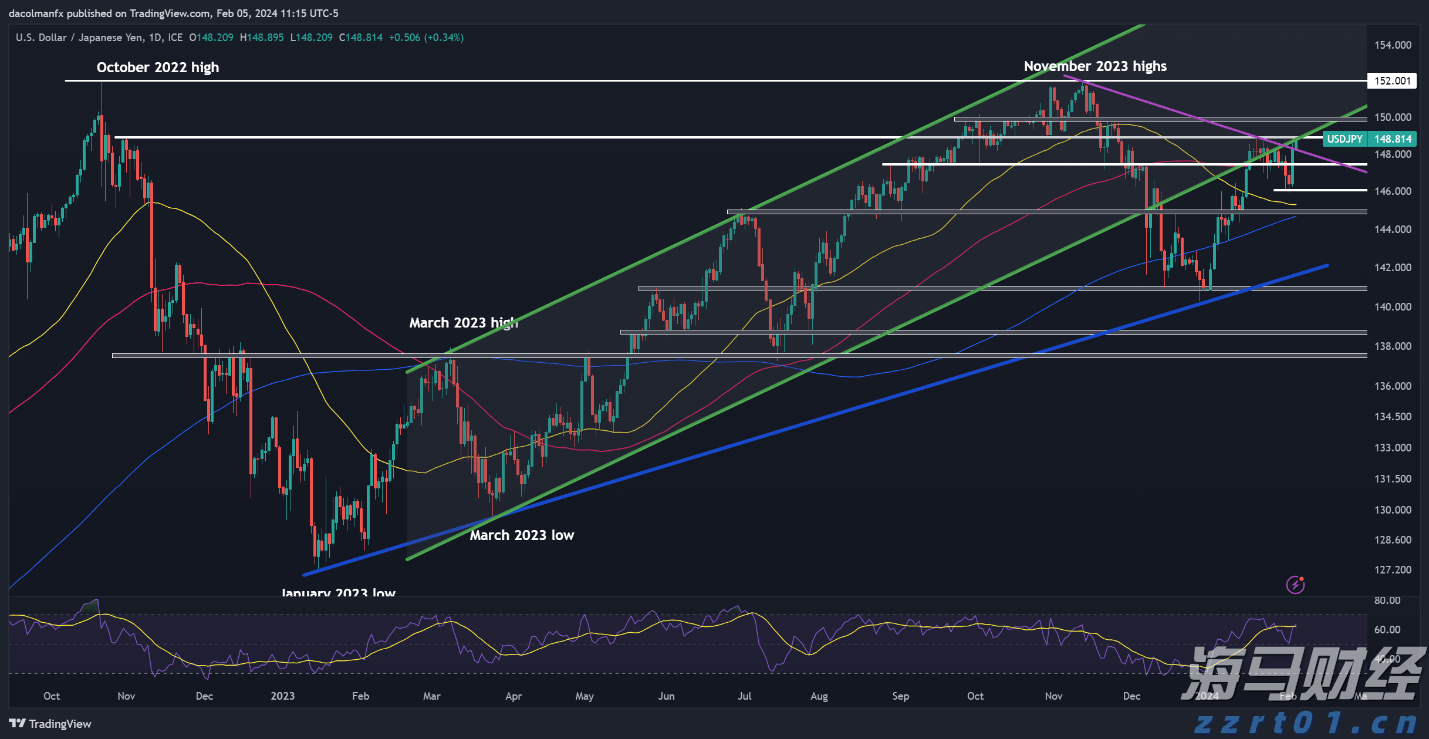

在外汇市场上,本周美元称王。短期内,风险仍然倾向于美元走强,但我们继续看到未来12个月欧元/美元在1.22。日本当局对由于预期财政放松而导致的日元疲软感到担忧,周五当局再次强调了外汇干预的可能性。

美国和俄罗斯当局已经起草了一份关于乌克兰的新和平计划,乌克兰总统泽连斯基已收到该提案。这份新的28点计划概述了乌克兰将不得不让出整个顿巴斯地区,并缩减后备役人数。乌克兰将不被允许加入北约,但与欧盟的关系将保持开放。尽管28点计划显然偏向俄罗斯,但还有一份有关安全保障的单独文件,似乎保障很强,有点像北约(见例如Axios报道)。泽连斯基被给予时间,直到下周四来接受这一协议。

欧元区11月份的初步PMI与预期接近,综合指数从52.5小幅下降至52.4。周一,我们将看到德国Ifo指数如何与德国PMI的疲软相符合。否则,下周在数据方面相对安静,但请关注周二即将公布的美国九月份零售销售和PPI。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后...

昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后... 以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美...

以DXY指数衡量的美元在周一大幅上扬,延续其涨势,主要受到美... 尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿...

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿... 年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...