在欧元区,11月份的初值PMI即将公布。10月份,服务业PMI上升至53.0,而制造业PMI达到了50.0,突破了萎缩区间。这些变化表明,在进入第四季度时,欧元区展现出积极的动能,我们预计11月份的PMI将与10月份持平。

我们还将收到欧洲中央银行(ECB)关于第三季度谈判工资的指标,这一指标受到去年一次性通货膨胀奖金的重大影响。第二季度谈判工资同比上升4.0%(较第一季度的2.5%有所提高),这主要是由于基数效应,但我们预计第三季度将快速下降至2.2%(如ECB的工资追踪工具所示)。工资增长正在下降,这有助于降低服务业通胀。

在瑞典,将公布第三季度的产能利用率、总投资、库存和经库存调整的生产价值指数数据。生产价值指数表现强劲,支持了经济复苏稍好于预期的观点。库存调整不太可能改变这一前景。

乌克兰-俄罗斯关系方面,美国向乌克兰提出的28项和平计划似乎非常偏向俄罗斯,要求乌克兰作出重大让步,并限制其军队人数至60万人。尽管排除了北约成员国的可能性,但加入欧盟的可能性仍然存在。虽然该计划的安全保障模糊不清,但报道称附加文件包括类似北约的保障。随着乌克兰在战场上面临越来越大的压力,今年停火的可能性已经增加,或许会有强有力的保障进一步支持这一进程。

在日本,新任首相高市早苗批准了一项价值21.3万亿日元的补充预算,这代表了自疫情以来最大的刺激方案。近期的预算编制对日元施加了较大压力,并推动长期日元债券(JGB)收益率上升。此外,昨日,日本全国CPI通胀(不包括生鲜食品)略微上升至3.0%,证实了东京数据的上升趋势。疲弱的日元将继续推高进口价格,这增加了日本银行(BoJ)近期再次加息的投机。我们也接近再次考虑干预外汇市场支持日元的局面。不过,这一决定是政府的,而非中央银行的。

昨天发生了什么

在美国,9月份非农就业人数(NFP)增加了119,000(市场预期:+50,000),而8月份的非农就业人数被下调至减少4,000(之前为增加22,000)。尽管非农就业人数强于预期,失业率却从4.3%上升至4.4%。这主要是由于美国本土劳动力数量增加(+636,000)以及移民工人减少(-166,000)。这一由于供应驱动的失业率上升缓解了劳动力市场的紧张,导致市场产生较为鸽派的反应,导致美国国债收益率略微下降,欧元/美元上升。然而,我们并不认为这对美联储发出强烈的鸽派信号,也不期望这一趋势持续。我们仍然预计美联储在12月将保持利率不变,目前市场对降息的预期只有约32%。

在丹麦,第三季度国内生产总值(GDP)环比增长2.3%,这主要得益于诺和诺德(Novo Nordisk)的制药出口,但不包括制药业的增长仅为0.7%环比。尽管实际收入上升,国内消费依然疲软。我们预计消费最终将因实际工资上升而回升,但具体时间仍不确定。未来的GDP增长将依赖于诺和诺德的表现,同时更广泛的经济环境保持稳定,失业率较低,需求强劲。

消费者信心在11月份降至-20.1,创下两年半以来的新低,反映出人们对经济和通胀的担忧。尽管食品价格缓解,但丹麦人认为通胀远高于2%。创纪录的家庭储蓄在乐观情绪改善的情况下可能促进消费,但当前的数据表明,这一时机不太可能很快到来。

在欧元区,11月份的初值消费者信心稳住在-14.2,略低于-14.0的预期。尽管就业上升、利率降低和实际收入增加等基本面支持消费增长,但疲弱的信心仍然对消费增长施加压力。

在挪威,挪威中央银行(Norges Bank)第四季度预期调查显示,12个月和2年的通胀预期略有上升,这并不理想,但鉴于近期通胀波动,预计政策不会发生变化。工会提高了对今年和明年的工资预期,尽管2025年(4.4%)和2026年(3.9%)的平均工资增长预测仍低于Norges Bank在九月份的货币政策报告中的预测。

股票市场:全球股市昨日经历了显著的过山车行情。在最新的美国数据发布的推动下,市场在午后早些时候上涨了大约1.6%,但情绪突然逆转,导致主要股指大幅下跌。MSCI世界指数最终收低约1.1%,当天的高低点差接近3%。标准普尔500指数(S&P500)最终下跌1.6%,纳斯达克(Nasdaq)下跌2.2%,罗素2000(Russell2000)下跌1.8%。唯一表现强韧的领域是消费品,由于沃尔玛(Walmart)第三季度业绩超出预期而受到支撑。尽管市场对沃尔玛的预期已经很高,市盈率也高于七大科技股,但沃尔玛依然表现出色,为市场提供了一个罕见的稳定点(沃尔玛上涨6.5%)。

隔夜,亚太股指今早普遍下跌,唯独日本因其宣布的财政刺激措施而上涨,详见下文。

由于防御性行业在一片红色中表现优于周期性行业,市场波动性激增。VIX在盘中短暂飙升至28以上,然后稳定在26.4,这是自四月份以来的最高水平。许多人不需要被提醒那时的市场发展,但重要的是要认识到本周股市的巨大不确定性。值得注意的是,这一事件主要集中在股票市场;相反,债券市场的波动性昨日实际上有所下降,VIX/MOVE动态已脱钩。总体而言,市场动态并不是经典的避险逃离,尽管并没有明显的催化剂导致盘中急剧反转。关于这是否是持续的人工智能资本支出故事或获利回吐的投机仍在继续,但在这一阶段缺乏坚实的经济基本面支持。

固定收益和外汇:美国9月份的就业报告呈现混合信号,但随着美国收益率在整个曲线下降4-5个基点,市场的解读主要偏向鸽派。欧元/美元略微上升,但本周仍然处于较低水平。英伟达(Nvidia)的财报初步提振了市场风险情绪,但在美国交易时段中段,我们看到出现了巨大的盘中反转,纳斯达克从盘中高点下跌5%,标准普尔500指数则收于周低点。突然的风险规避影响了外汇市场,尤其是商品货币承压,欧元/挪威克朗(EUR/NOK)急剧上涨至11.80。相比之下,欧元/瑞典克朗(EUR/SEK)昨日仅小幅波动,仍稳定在11.00。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货... 如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器...

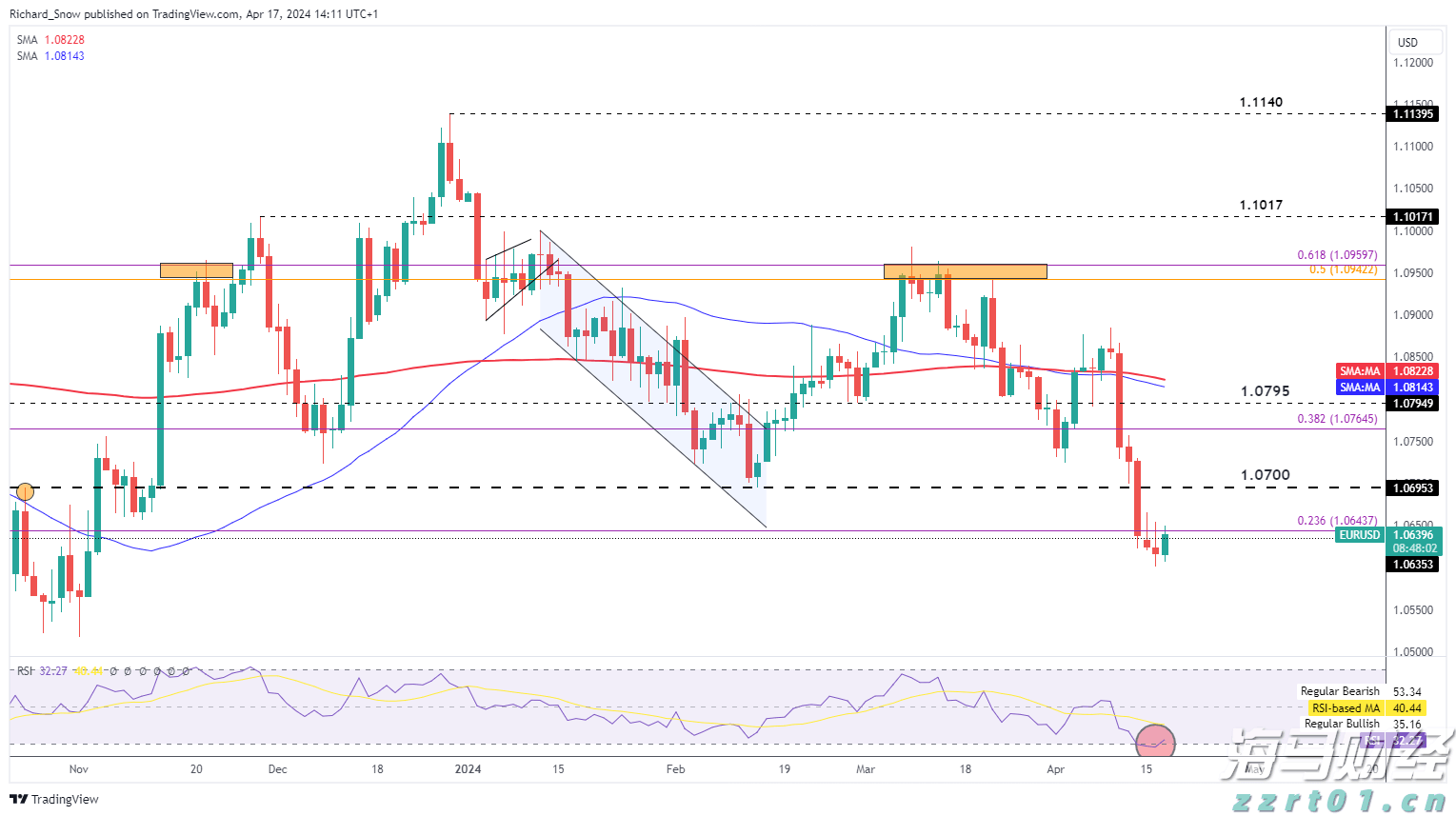

如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器... 美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...

美联储和欧洲央行的政策可能会出现分歧,欧元/美元试图阻止最近...