印尼银行在通胀压力和卢比贬值的情况下,将政策利率维持在4.75%,但我们预计12月会降息以支持经济增长。如果货币压力持续,或者美联储推迟降息,风险仍然倾向于延迟。

印尼银行(BI)将其政策利率维持在4.75%,符合我们的预期。该决定反映出近期的总体通胀上升、卢比贬值、印尼银行通过外汇干预保持货币稳定的承诺,以及美联储的鹰派立场。然而,考虑到国内经济增长前景疲软,以及我们预计美联储将在2025年12月再次降息,我们认为印尼银行的降息周期尚未结束。随着通胀趋于稳定,进一步的利率降低仍然有可能以支持经济增长。此外,中央银行继续优先考虑有效的货币政策传导,因为银行借贷利率的下降仍滞后于政策利率的削减。

印尼的GDP增长在第三季度从第二季度的5.1%回落至5.0%,主要是由于投资增长放缓,而私人消费依然疲软。我们认为这种增长速度在第四季度难以维持。

修订后的2025年预算预计当年政府资本支出将下降3%。加上消费者支出疲弱以及预计下半年出口放缓,我们预测本年度最后一个季度的GDP增长将降至4.9%(同比)。

为支持经济活动,政府推出了额外的以增长为导向的措施,包括第三个刺激方案,并将盈余资金转移到国有银行以加快优先项目的进展。虽然这些举措表明在财政部长普尔巴亚·尤迪·萨德瓦(Purbaya Yudhi Sadewa)的领导下,财政立场正朝着更宽松的方向转变,但它们对短期增长的影响似乎有限。同时,缓慢的收入增长使财政风险备受关注。

印尼与美国之间的实际利率差缩小,给卢比带来了压力。考虑到其对利率差的高度敏感性以及我们预计印尼银行在此周期内将再次降息50个基点,货币贬值的局面可能持续。外国投资者对印尼债务的需求也在减弱;此前支撑印尼卢比的强劲外国机构投资者(FII)流入,在财政部政策改变和大规模财政刺激措施推出后,出现了反转,导致9月和10月出现了显著的资本外流,这种情况可能还会持续。

印尼的经常账户在2025年第二季度出现30亿美元的赤字,第一季度接近平衡,外部压力可能会加剧。对美国的出口增长在第二季度同比猛增超过26%,但在8月至9月急剧放缓至6%。与此同时,外国债券投资者对印尼的财政前景保持谨慎。这种贸易表现疲弱、利率差恶化和财政顾虑的组合,可能进一步推动印尼卢比相较于美元贬值。考虑到投资者对机构独立性的担忧,我们对弱势印尼卢比的风险倾向下行,这可能会使外国机构投资者的资金流入保持低迷。

虽然我们的基本假设认为印尼银行将在12月降息以支持增长,但如果印尼卢比持续承压,或美联储将降息的时间推迟至12月以后,风险仍倾向于延迟。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

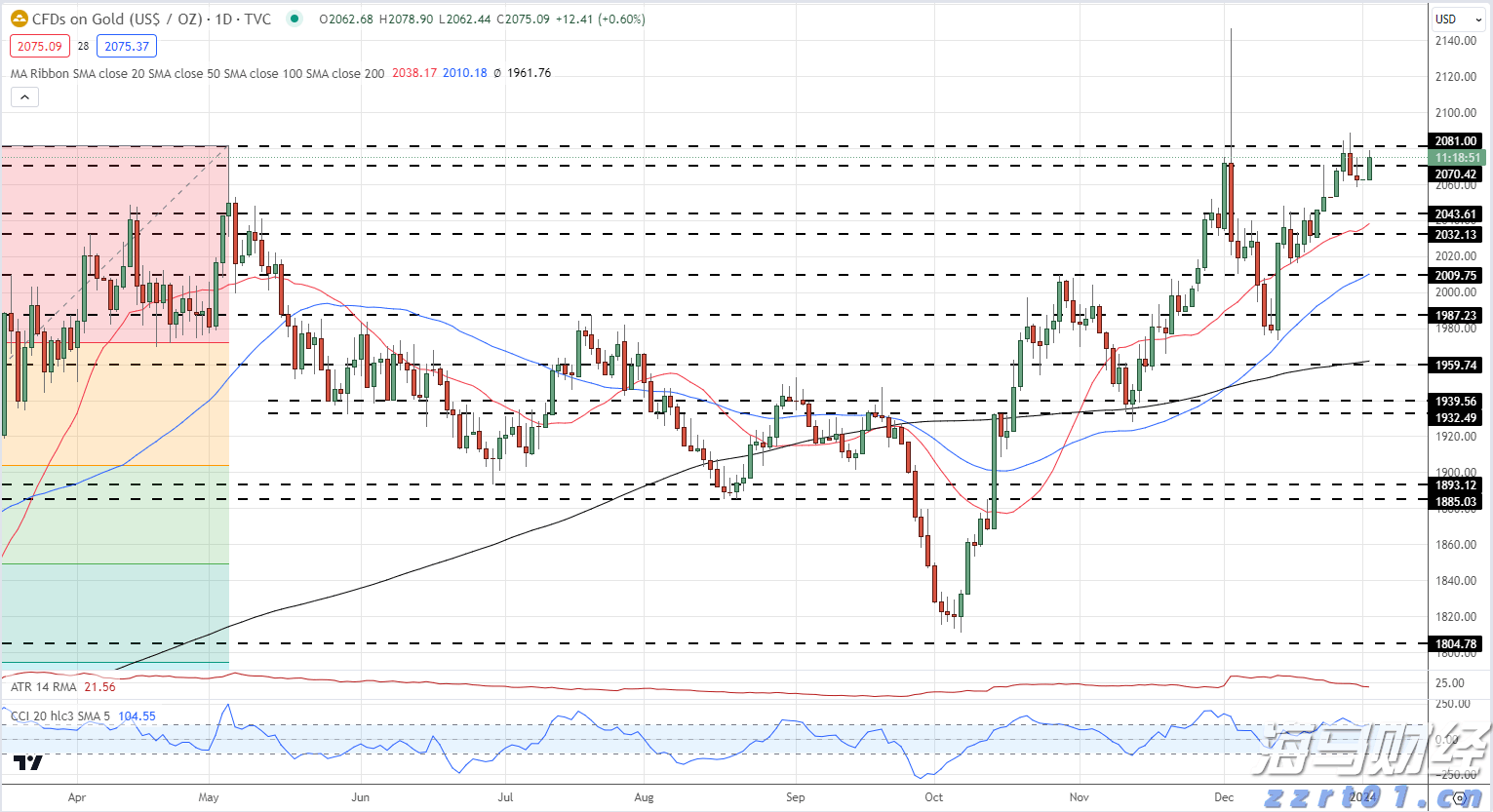

黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面...

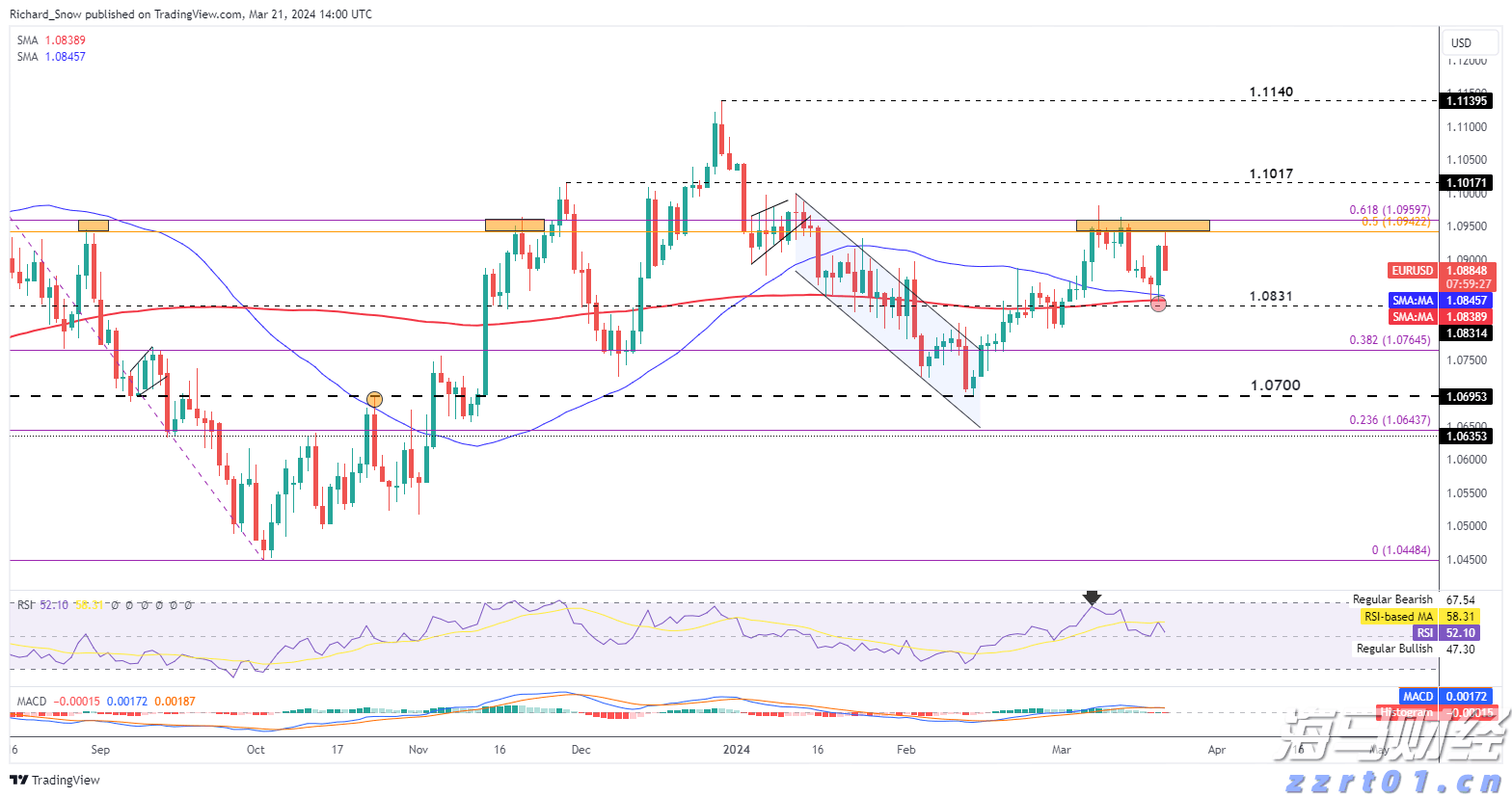

黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面... 欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人...

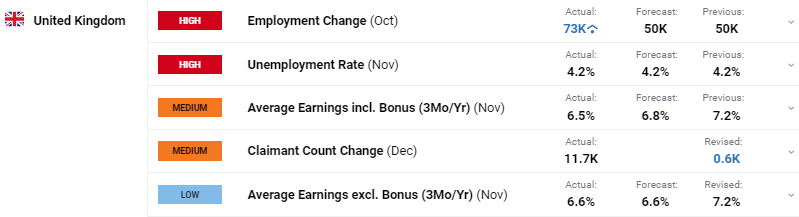

欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人... 英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...