我们预计2026年美国实际GDP增长为2.3%(年平均)。这一改善的前景反映了更加支持性的财政政策环境、较少限制性的货币政策设定以及不再像今年那样几乎持续升级的关税制度。

韧性的消费者继续帮助支撑经济活动,尽管消费者支出在2026年并不打算成为增长的强劲驱动力。《一项美丽的巨型法案》(One Big Beautiful Bill Act, OBBBA)中的税收政策改变在未来一年提供了一些缓解,特别是对于低收入和中等收入家庭,急需这样的支持。

商业固定投资一直受到与科技和人工智能相关的各种开支的支撑,并将持续保持这种趋势。投资友好的税收政策变化在边际上提供了帮助,同时较低的利率和明年预计政策不确定性的下降也将有所助益。这些因素应帮助支持传统资本支出类别的投资增长,而这些领域最近一直表现较差。

关税率短期内不会回到2024年的水平,但我们认为2026年将显示2025年是美国平均有效关税率的峰值。这反过来对2026年的美国经济增长是一个积极信号,因为贸易政策变得相对不那么限制。

通货膨胀仍在3%左右徘徊,原因在于服务价格放缓与关税引起的商品价格上涨之间的博弈。我们预计到明年年底,通货膨胀仍将高于2%。话虽如此,我们对核心个人消费支出(PCE)通货膨胀的基础预测是2026年四季度同比增长为2.6%,这标志着一个方向上的改善,较软的劳动市场、稳定的通胀预期以及明年某些关税减免的前景都将帮助通胀回落。

由于政府数据因停摆而无法获取,替代指标对就业市场描绘出复杂的图景:并没有明显改善,但也没有崩溃。更强的经济增长和降低的不确定性应在明年带来一些招聘的改善,并保持失业率不超过4.5%。

我们的基础情况仍然是,FOMC在12月的会议上将联邦基金利率下调25个基点,尽管近期美联储的发言使这一决定变得紧迫。对于2026年,我们预计到年中将额外再下调两次25个基点,这将使终端利率降至3.00%-3.25%。

尽管全球经济可以继续表现出韧性,但2026年的全球增长速度不太可能与2025年实现的增长速度相匹配。部分国家放宽的中央银行货币和财政支持可以为全球增长提供支撑;然而,保护主义贸易政策可能会限制全球活动。

部分外国外的中央银行可以降低利率,但类似于2025年的降息行动不太可能重现。到2026年初,货币政策分歧的主题将逐渐显现,这将对美元造成压力;然而,一旦美联储的宽松政策结束,美元可能会反弹,关于美元失去其储备外汇地位的讨论应会减少。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的...

过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基... AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...

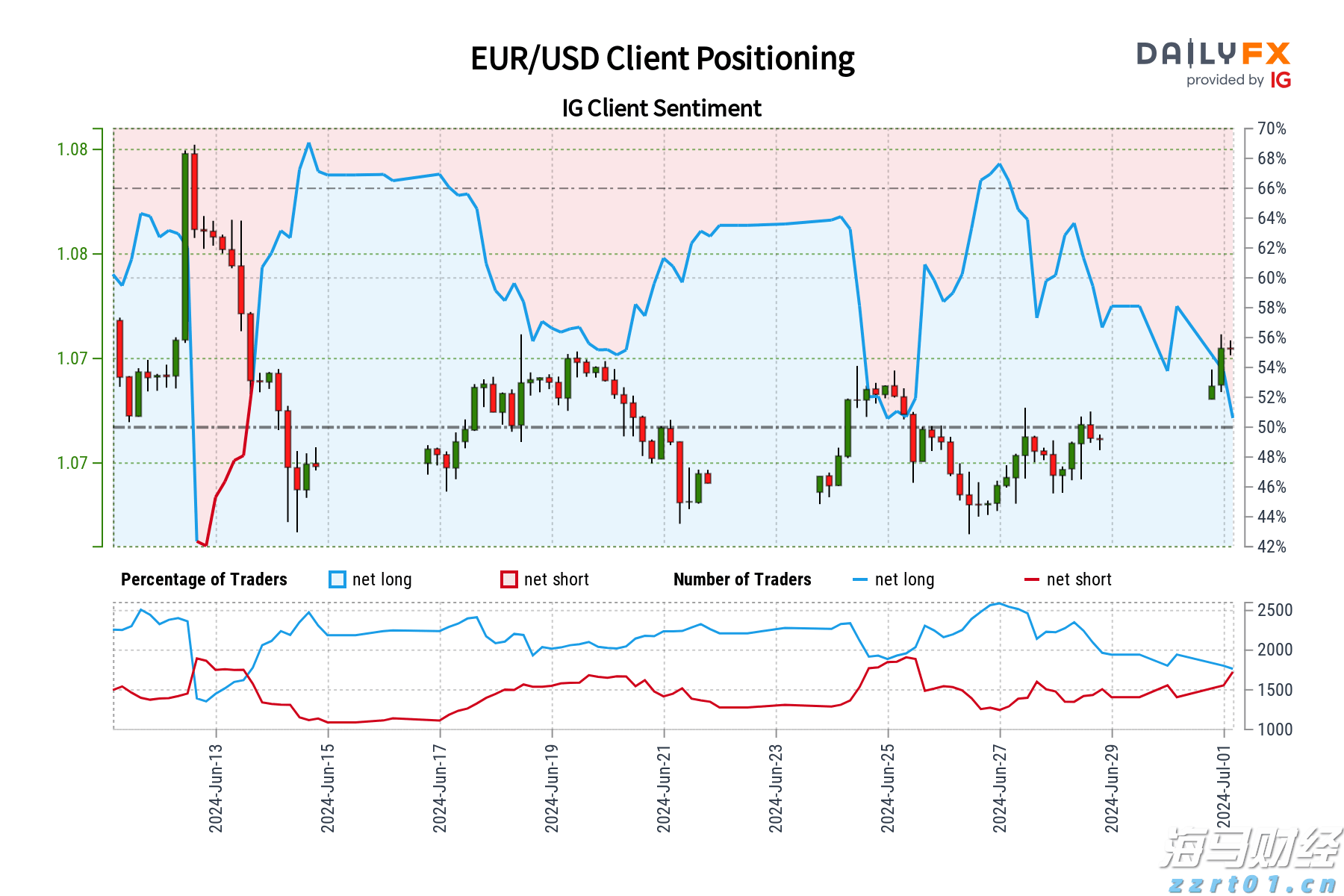

AUD/USD暂时在0.6400中枢附近波动。在强势美元和中... 我们的数据显示,自2024年6月13日欧元/美元交易价格接近...

我们的数据显示,自2024年6月13日欧元/美元交易价格接近...