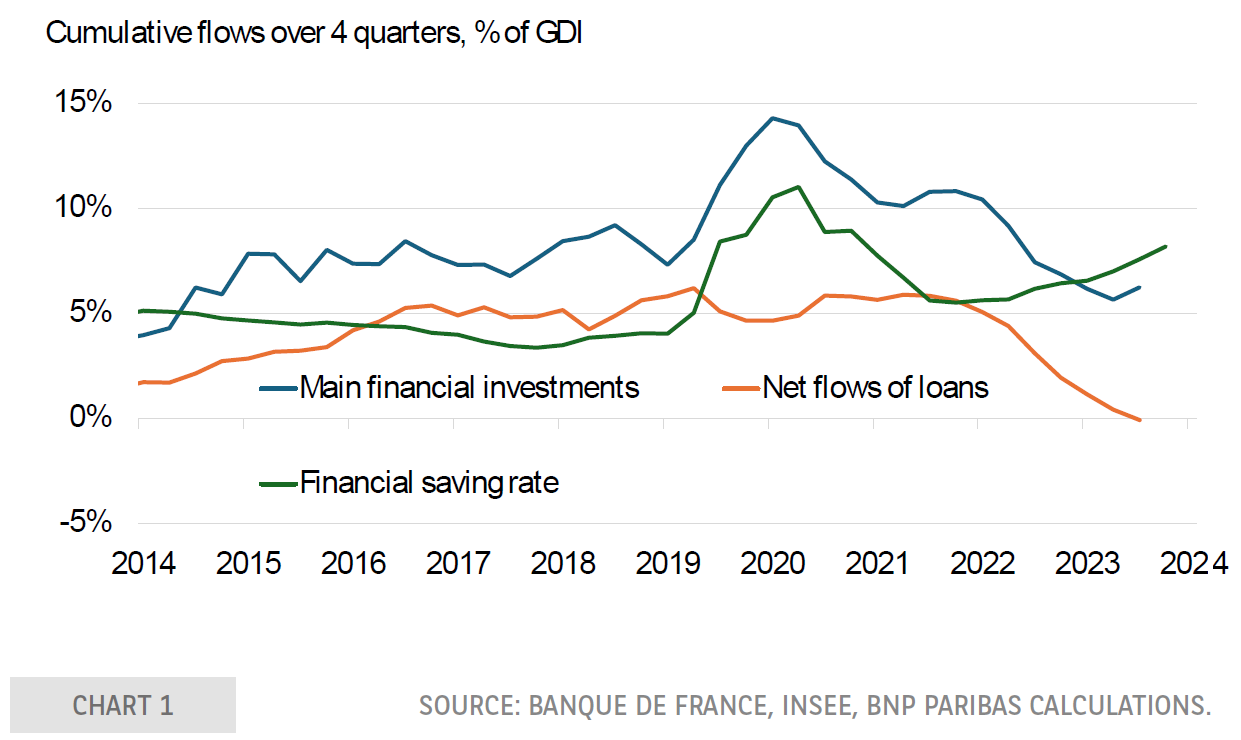

在2024年底,欧元区的家庭储蓄率比新冠危机之前更高。在欧元区四个主要经济体中,法国也不例外。只有在西班牙和意大利,这一趋势伴随着住房投资的增加。在法国和德国,这些额外的储蓄完全是金融性质的。导致高金融储蓄率的根本因素不会阻止其在2025年下降,但会将其控制在一定范围内。

作为提醒,凯恩斯理论将储蓄定义为收入中未用于消费的部分(国民账户中的总储蓄)。因此,总储蓄流向被分为一个实际成分——投资于新住房——和一个金融成分——未用于新住房投资的总储蓄份额。这等于收入中既没有花在消费上,也没有投资于新住房的部分,换句话说,家庭的净借贷头寸。考虑到银行信贷会使分析略显复杂,因为信贷流是一种资源,与收入一样,可能用于资助消费、投资或金融投资。根据国民核算惯例,在计算储蓄率时,信贷流被视为负面支出:它们从金融储蓄中扣除。因此,在某种程度上,净借贷头寸是非金融账户和金融账户之间的关键,理论上它等于总金融投资流向减去贷款流向。

自2022年第三季度以来,法国家庭用于新投资的收入比例一直在下降,反映了实际储蓄率的下降。这种下降最初由金融储蓄率的上升抵消,直到2023年底,但自2024年以来情况已经不再如此:金融储蓄率的上升大于实际储蓄率的下降,导致总体储蓄率上升。在2024年第三季度,家庭整体储蓄率占可支配总收入的18.2%(与2023年第四季度的17.2%相比),其中金融储蓄占8.8%(7.3%)。同一季度,在欧元区,储蓄率在连续两年上升后出现了首次下降(2024年第三季度为15.3%,2023年第二季度为15.6%,2013年第四季度为14.6%)。

正如我们的图表所示,法国的金融储蓄率的上升并不总是与金融投资流向的上升相一致(作为收入的百分比,请参见图表)。相反,自2022年以来,受信贷流向的收缩和由此导致的货币创造减少的影响,后者一直在下降。

USD/JPY需要重新夺回147.48的阻力位。在过去一个季...

USD/JPY需要重新夺回147.48的阻力位。在过去一个季... 夏季英格兰银行有可能会带路进行利率削减,因为通胀和劳动力市场...

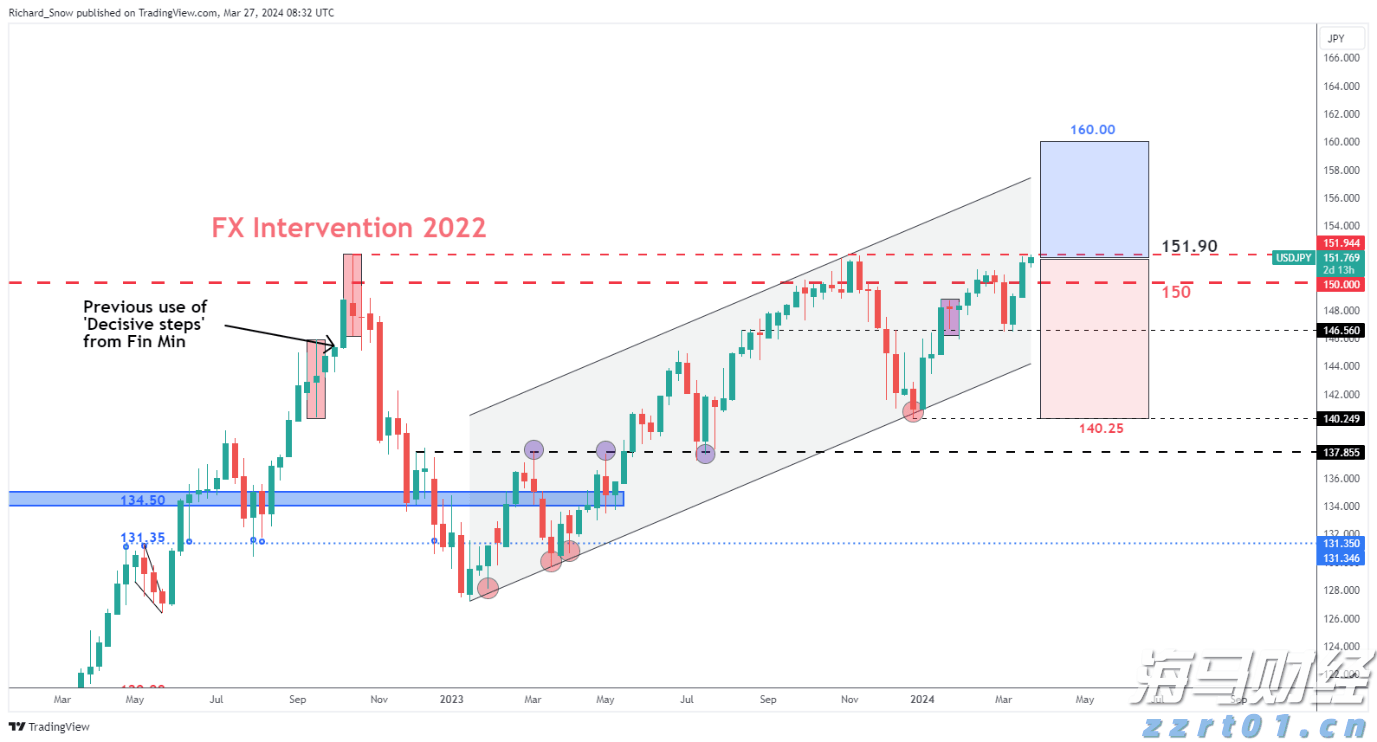

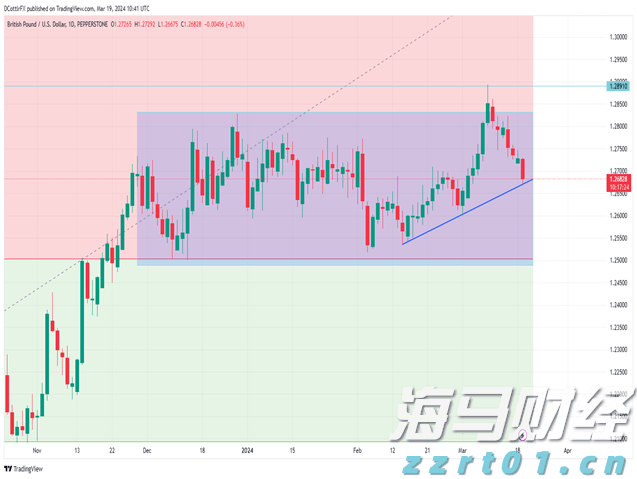

夏季英格兰银行有可能会带路进行利率削减,因为通胀和劳动力市场... 日本财务省将考虑采取"决定性措施"。美元...

日本财务省将考虑采取"决定性措施"。美元... GBP/USD 已经跌破了1.27美元的标记。美元因为市场对...

GBP/USD 已经跌破了1.27美元的标记。美元因为市场对...