上周,欧洲中央银行保持了三项基准利率不变,并重申了“观望”的立场。围绕美欧贸易协议的不确定性仍然影响政策,因此我对欧洲央行的会议并没有抱太大期望。不过,利率声明和欧洲央行行长克里斯蒂娜·拉加德的新闻发布会传达出比预期更强烈的鹰派基调。正如我在之前的报告中提到的,欧洲央行进一步放宽政策的门槛依然很高。在已开始放松货币政策的周期中,欧洲央行已经将利率降低了200个基点(bps),存款便利利率降至2.0%;同时,经济产出稳定,通胀达到了2.0%的目标。值得注意的是,存款利率处于欧洲央行估算的中性利率区间1.75%至2.25%之内。

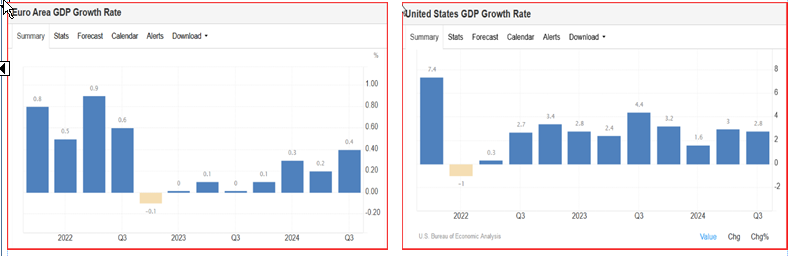

幸运的是,我们不必等太久就能收到更新的GDP(国内生产总值)和CPI通胀数据(消费者物价指数)。第二季度25的初步GDP数据将在周三发布,预计将持平,低于第一季度0.6%的增幅,而同比(YY)GDP增长预计将放缓至1.2%,之前为1.5%。7月的CPI通胀将于周五发布,预计在总体(从2.0%降至1.9%)和核心(从2.3%降至2.0%)级别上都有所放缓。

我认为,关于通胀的一个担忧是它可能低于欧洲央行的2%目标,特别是如果欧元(EUR)继续走强,这将使出口变得更加昂贵而进口更便宜。事实上,这是在最近的欧洲央行新闻发布会上提出的第一个问题。当被问及副行长路易斯·德·基恩多斯关于欧元强势超过1.20美元的评论时,拉加德澄清说,欧洲央行并不针对任何特定的汇率。然而,她强调,欧洲央行密切关注汇率,因为汇率是其通胀预测中的一个关键因素,并直接引用了德·基恩多斯之前的声明:“我们在预测通胀时考虑汇率。”

如果GDP增长降至负增长区间,这可能会对欧元造成立即的下行压力——较弱的经济最终可能会质疑利率是否需要转向宽松,这可能会对欧元造成阻力。

15%的关税似乎是美欧之间达成任何协议的基线。尽管高于最初的10%普遍关税,但这一协议将有助于减少困扰市场和企业的不确定性,这本身就可能促进增长,因为企业可以围绕这一新环境进行规划。由此,可能进一步为欧元的上行提供动力。

美国总统唐纳德·特朗普在苏格兰进行为期五天的高尔夫之旅,期间他将于周日与欧盟委员会主席乌尔苏拉·冯德莱恩会面,这可能会为他们的关系提供更多的清晰度。在我写下这些时,局势仍然不确定。你可能还记得,美国计划自8月1日起对欧洲商品实施30%的关税,这引发了欧盟官员对潜在报复性措施的警告。

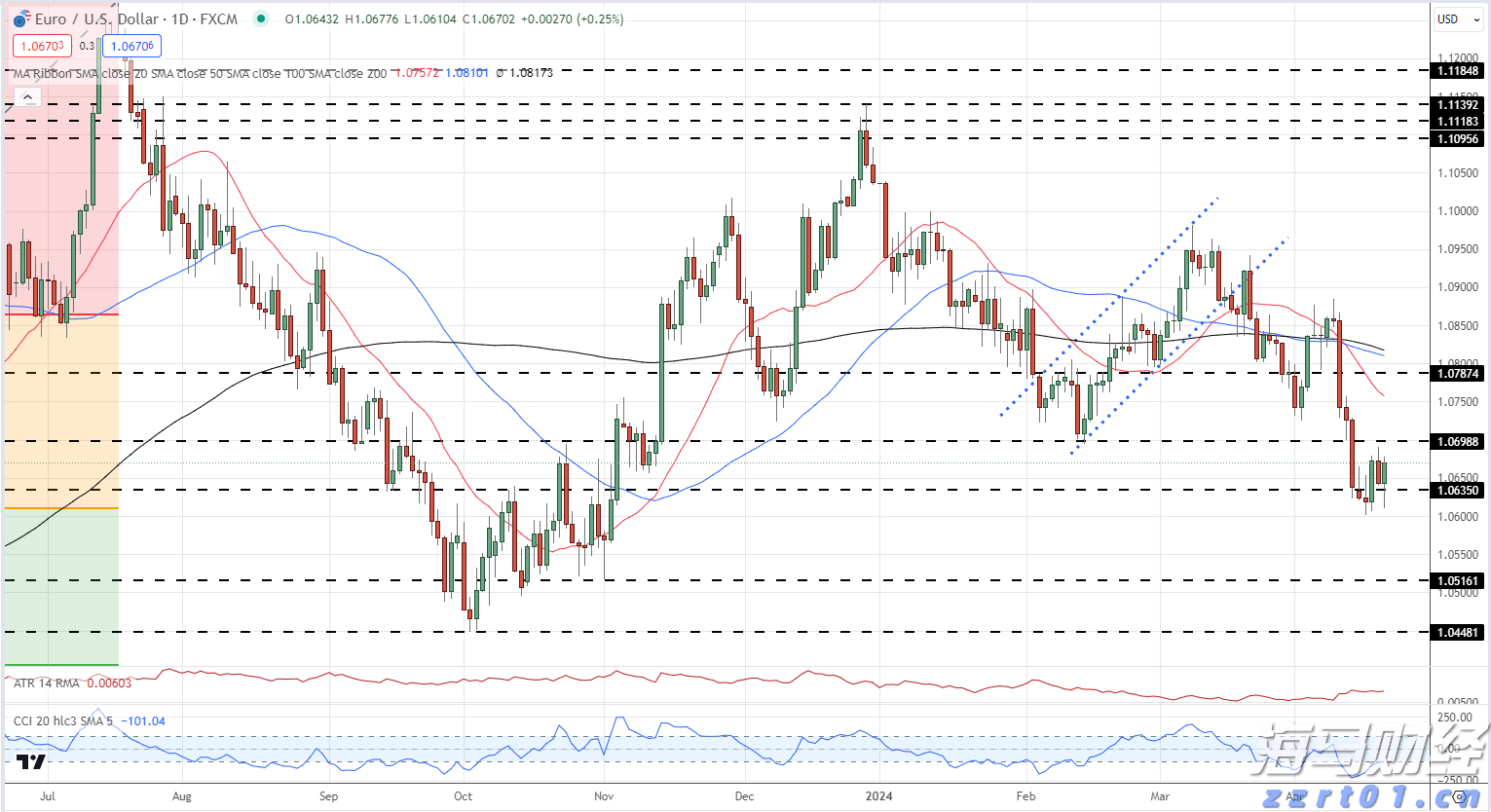

总体而言,根据图表分析,欧元的强势很可能会继续在1.20美元的水平对抗美元(USD)。当然,如果央行发出信号表明他们接近放宽政策的尾声,这将很可能在一定程度上支撑这一强势。

在上周特朗普与美联储主席杰罗姆·鲍威尔的紧张会议中,特朗普表示他“感觉到”鲍威尔准备降息。周三美联储维持利率不变时,我真想变成“墙上的苍蝇”。毫无疑问,维持利率不变会引发特朗普通过社交媒体对鲍威尔的更直接攻击。尽管总统不停施压要求降息,但考虑到全球不确定性,毫无疑问,Fed在本周的会议上不太可能降息,因此目标利率将保持在4.25%至4.50%。

从经济角度来看,通胀有所上升,但并不足以支持政策放松。预计第二季度25 GDP将有所增长,虽然就业市场正在降温,但依然不足以证明放松政策的必要性。

因此,在本周的会议上,焦点将主要放在央行关于利率的前瞻指引上。根据目前的书面资料,市场对9月份会议预计减息18个基点,10月份完全计入25个基点的降息(-28个基点),并预计年末将有44个基点的宽松,与美联储近期的预测相符。

政策制定者面临的一个主要问题是关税引发的通胀将确实是一次性飙升,还是会演变成更长期的现象。如果美联储在本周的会议上降息,央行不能确定这是否会刺激通胀,因为这既是受到关税引发的通胀的影响,同时经济也可能足够活跃,进一步促使价格压力上升。如果降息后通胀开始上升,美联储将陷入困境,并可能促使美国国债收益率上升,因为美联储可能不得不再次加息以弥补他们的错误。这正是目前央行面临的两难境地。

美联储一再表示,经济处于足够强劲的状态,可以观察经济和关税的后续情况。这在最近的经济预测摘要(SEP)中得到了体现,其中显示七名美联储官员认为央行应该在今年维持利率不变,而前一份SEP中只有四名成员持此看法——这些报告是按季度发布的,下一批将在9月份的会议上发布。正如你所看到的,美联储是一个投票委员会。因此,尽管特朗普似乎认为是否降息完全取决于鲍威尔,但这需要大多数人的支持。

总体而言,我认为这将是另一个以数据为依赖的会议,鲍威尔将坚持既定路线。美联储理事克里斯托弗·沃勒和米歇尔·鲍曼(均由特朗普任命)可能会有不同意见,但这不够以触发降息。然而,如果更多成员表示异议,这可能会对美元造成下行压力。

就本周的美国数据而言,我们有一个繁忙的日程。除了大量的就业数据外,我们还将收到6月份PCE数据(个人消费支出)的最新读数。

美国非农就业数据(NFP)将在周五备受关注。经济学家预计7月份失业率将上升至4.2%(前值:4.1%),预计NFP数据将显示经济新增110,000个就业岗位(前值:147,000)。私人部门就业(即除去政府工作)预计新增100,000个岗位,而此前6月份意外减少了74,000个。在此之前,这将有助于进一步影响市场预期,我们将看到6月份JOLTS职位空缺数据(职位空缺和就业离职调查)、7月份ADP就业(自动数据处理)以及截至7月26日的一周的失业申请数据。

在PCE通胀数据方面,核心同比增长预计为2.7%,与5月份的数字持平,而总体同比PCE预计将增长2.5%,高于2.3%。

如果失业率超出预期上升,这可能会触发美元下行,因为投资者会重新评估降息的可能性。然而,如果通胀显著上升,这可能会推动美元上涨,因为投资者可能会预期美联储的利率将会长期保持在更高水平。

加拿大央行的更新也定于周三发布。普遍预计央行将把隔夜利率维持在2.75%不变,这是连续第三次会议没有变化。值得注意的是,加拿大央行目前估计的中性利率范围在2.25%至3.25%之间。这个范围代表着在该利率水平上,货币政策既不会刺激经济增长,也不会限制经济增长。虽然加拿大央行并不针对这一利率,但它在经济预测和政策决策中是一个重要的考虑因素。

6月份的会议重申,加拿大央行没有提供前瞻指引,尽管在某种程度上仍然进行了表述。加拿大央行行长蒂夫·麦克勒姆指出,央行认为“如果经济减弱且价格压力得到遏制,可能需要进一步降低政策利率”,但并且进行了一定的警告,说这并不是前瞻指引。无论如何,这都是来自加拿大央行行长的一个信号,不是吗?不过,整体主题仍然是关税不确定性。

本周的央行公告将跟随6月总体CPI通胀上升至1.9%,而之前4月和5月分别连续上升1.7%。你还会注意到,加拿大央行首选的通胀指标——CPI修整和中位数——仍在中央银行1%至3%通胀目标带的上限附近波动。此外,6月份失业率从5月的7.0%回落至6.9%,加拿大就业人数增加了83,000,远高于预期,且远远超出5月的8,800的增幅。

显然,关税仍是加拿大央行面临的问题,而特朗普表示,在8月1日的贸易截止日期之前,华盛顿与加拿大达成协议的可能性不大。特朗普最近表示,他在与加拿大谈判的过程中“运气不好”,“可能会是一个只付出关税,而没有真正达成协议的国家”。如果这种情况成真,可能会进一步恶化加拿大的商业/消费者信心,从而对加元(CAD)造成压力。美元/加元自6月初以来保持在一个区间内,但最终长期趋势是走高。

鉴于持续的通胀压力和强劲的就业市场,本周看到加拿大央行改变利率将十分令人惊讶。事实上,除非经济活动明显恶化或通胀大幅上升,否则预计加拿大央行将在今年剩余时间内维持利率不变,市场只是计入13个基点的放宽。

日本银行本周也预计将继续保持观望,九名成员的政策委员会预计将利率维持在0.5%,这是连续第四次会议。市场预测今年仍将有20个基点的加息。

在6月17日的上次会议上,日本银行行长植田和男强调,央行将在经济和价格形势改善的情况下继续提高政策利率,以实现可持续且稳定地满足其价格目标。

自那时以来,一些发展值得政策制定者考虑。首先,执政联盟在上议院选举中的惨败引入了政治不确定性。尽管首相石破茂似乎没有传达他将辞职的信号,这一结果可能增加对财政宽松的压力,这是日本银行将密切关注的,因为这可能对通胀产生影响。另一个需要考虑的关键点是,与美国和日本达成的一项协议使贸易前景更加乐观,设定了对日本出口美国的15%关税,比之前的威胁有所减少。

日本银行还将发布更新的核心通胀和增长季度经济预测,考虑到央行预计将维持不变,这一消息以及利率声明和新闻发布会的沟通将是关键。一些分析师预计,此次将提升2025年的通胀预期,这可能为日元(JPY)提供支撑。然而,如果通胀预期降低,加上日本银行今年信号维持利率不变,可能会削弱日元。同样,值得关注的是,日本银行是否会根据贸易协议公告更新其2026/27的预期。

昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2....

昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2.... EUR/USD在上周五的反弹之后超过了1.0600。美元在特...

EUR/USD在上周五的反弹之后超过了1.0600。美元在特... 正如预期的那样,美国联邦储备委员会将其主要利率下调了0.25...

正如预期的那样,美国联邦储备委员会将其主要利率下调了0.25... 欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势...

欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势...