随着通胀高企和劳动市场显示出疲软迹象,美联储迎来了关键的一周。一系列经济数据将为市场提供更多关于美国经济是逐渐降温还是接近政策转变的清晰度。以下是值得关注的关键动态。

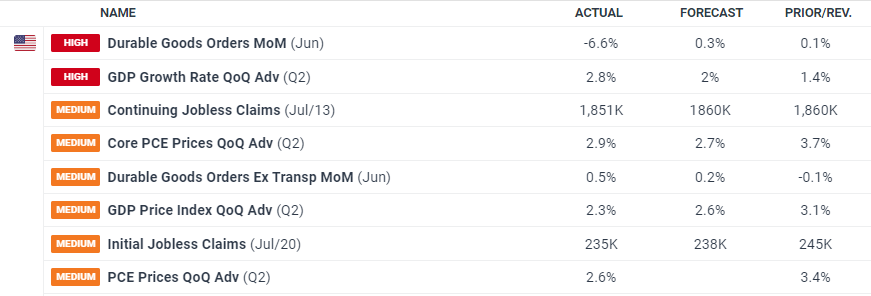

核心个人消费支出(PCE)物价指数是美联储首选的通胀衡量标准,预计环比上涨0.3%。这个数据略高于消费者物价指数(CPI)所显示的0.2%增幅,主要是由于组成部分权重的差异。

这个数据显示出重要性,因为它剔除了食品和能源的波动,提供了通胀趋势的更稳定视角。尽管持续受到降低利率的政治压力,美联储主席杰罗姆·鲍威尔预计仍将保持谨慎,保持未来降息的可能性,同时强调需要持续的去通胀。

第二季度GDP增长可能超出预期,达到3.3%,远高于2.5%的市场共识。这一高于预期的数字可能是由以下因素推动的:

明显的进口萎缩,提升了净贸易。强劲的投资,表明私营部门仍然保持韧性。

然而,这一反弹被视为对第一季度扭曲现象的逆转,当时公司急于在4月2日的关税增加前进口商品。第一季度和第二季度GDP的平均值可能提供更平衡的视角。这一数据中更重要的是消费支出数据,自2024年底以来已显著放缓。对于关税、就业和金融市场波动的担忧,抑制了家庭的消费热情,而消费支出一直是后疫情时期增长的主要驱动因素。

就业成本指数(ECI),另一个美联储密切关注的主要指标,预计将显示季度上涨0.8%,低于之前的0.9%。这一工资增速的轻微降温与招聘活动减缓的证据相符。

随着工资增长放缓,通胀压力可能进一步减轻,为美联储在年底提供了更多灵活性。然而,按照历史标准来看,工资通胀仍然处于高位,美联储可能希望在调整政策之前得到更多确认。

预计7月份非农就业人数将增加约10万至12万个职位。尽管仍为正数,但这与复苏初期看到的强劲月度平均水平相比明显减缓。

失业率预计将小幅上升至4.2%,在6月份意外下滑至4.1%后。这些数据继续表明劳动市场正在降温——既没有过热也没有崩溃。对于美联储而言,这种适度的减缓是好消息,但仍不足以足以立即采取行动。

尽管经济数据疲软,美联储在本周会议上广泛预计将维持利率不变。央行仍在筹划:

持续的通胀,因新关税的影响而加剧。温和但积极的增长趋势。虽然软化,但仍然相对强劲的劳动市场动态。

尽管市场预计在9月份有16个基点的可能性实现25个基点的降息,但这可能为时已早。由于持续的关税和工资滞后的成本压力,7月和8月的通胀数据仍可能高企。

当前预测表明,美联储在2025年的首次、并可能唯一一次降息将发生在12月,降息幅度可能为50个基点——前提是通胀数据有显著改善。

ISM制造业指数 JOLTS职位空缺报告

这些指标将为商业信心和招聘动态提供进一步的洞察——这是美联储决策过程中关键的组成部分。

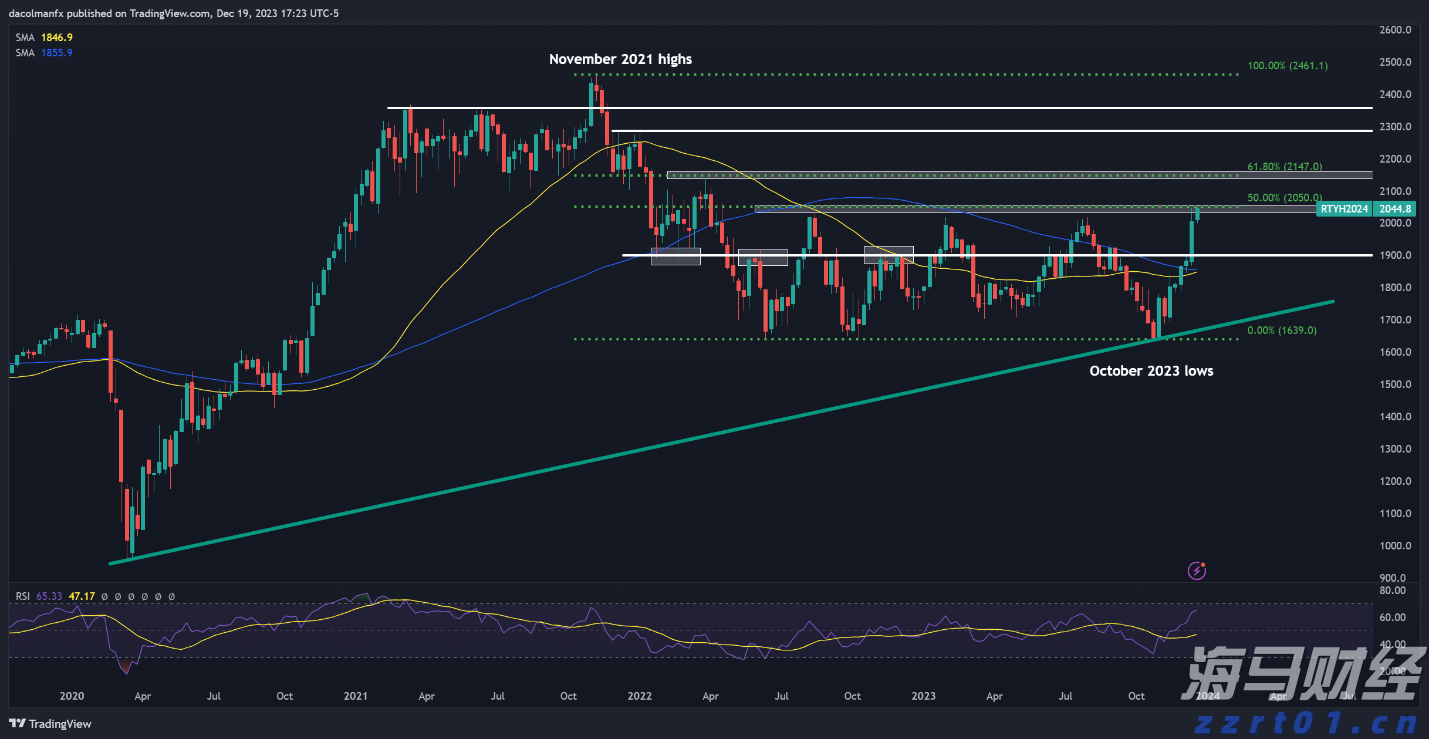

我们在旗形形成的底部即时推送了这个设定,价格走势表现非常理想。在突破下降楔形之后,美元/日元迅速上涨,目前在147.900附近的关键阻力区停滞。该区域一直作为短期的顶盖,但动能依然强劲。如果多头能够突破并收于这一关键水平之上,我们可能会看到继续向下行通道上边界的上涨,可能回到148.50及更高。请关注确认突破,以便继续看涨。

本周的经济日历中充满了高影响的数据点。综合来看,这些数据很可能会加强美国经济以一种有节奏的方式在降温,而不是崩溃的叙述。虽然通胀仍然太高,使得美联储无法宣告胜利,但劳动市场减弱和工资增长放缓的迹象或许会让政策制定者感到他们的紧缩立场正在发挥作用。

目前,美联储将继续保持谨慎,密切关注数据。与此同时,市场应准备面对持续的波动,因为降息时机仍然是个不确定的目标。

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性...

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性... 本周的数据显示,美国和欧元区在第三季度继续增长,美国GDP环...

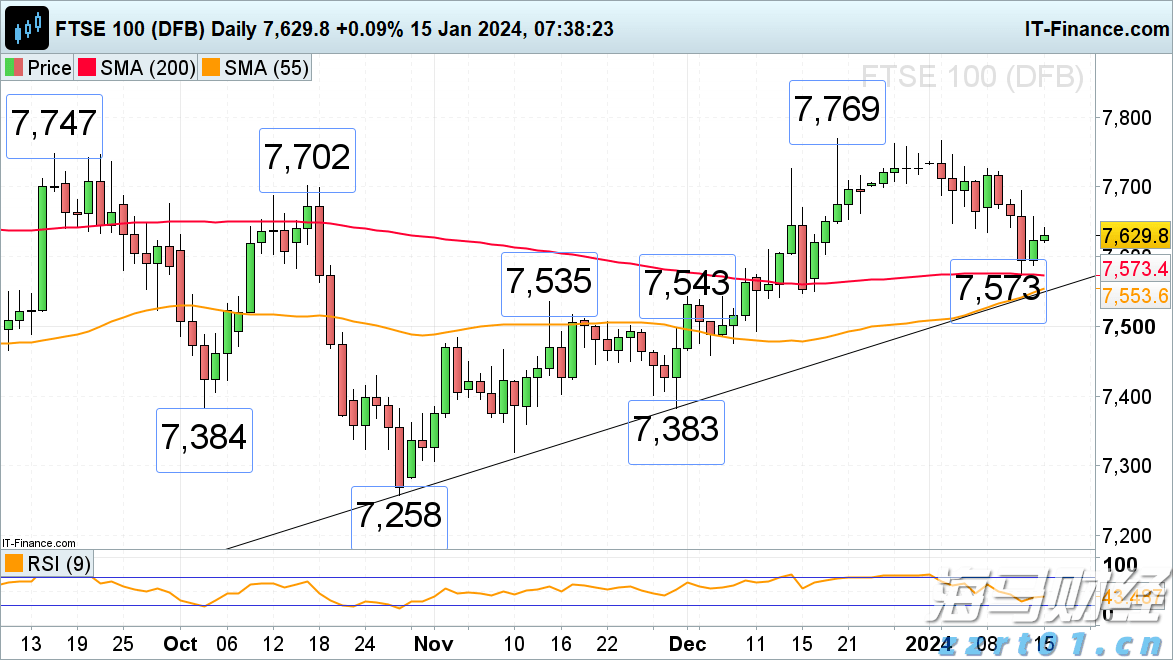

本周的数据显示,美国和欧元区在第三季度继续增长,美国GDP环... 富时100试图在月度GDP数据略好的情况下恢复。德国DAX...

富时100试图在月度GDP数据略好的情况下恢复。德国DAX... 初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...